智氪 | 医疗基金要回本了吗?

作者|黄绎达

编辑|郑怀舟

在a股市场,很少有行业板块持续熊市超过三年,医药板块就是其中的典型。从2021年7月到去年924市场开始,该板块经历了连续三年的下跌调整。在此期间,申万医药生物指数跌幅高达54%,该板块市值几乎减半。许多领先的医药股票也同步陷入估值和业绩的多重回调。

在医药行业持续低迷的周期中,曾经风光独特的医药主题基金(以下简称医药基金)也褪去了往日的光彩。据wind统计,由于医药行业长期熊市的影响,即使去年924市场有所上涨,今年医药行业也有所反弹。截至今年5月28日,600多只医药基金中,约三分之二的净值仍在1以下,最低者甚至只有0.35。

然而,短期来看,进入2025年后,超过一半的医疗基金在今年(截至5月28日)获得了正回报。长城医药行业优化、永胜医药创新智选、华安医药生物、中银大健康等优秀基金同期回报在47%~56%之间,同类基金同期排名也处于前列,仿佛医疗基金的春天已经回来。

所以,今年驱动医疗基金复苏的核心因素是什么?医疗基金现在还能买吗?

01 医药市场的反弹支持医药基金在beta方面的上涨。

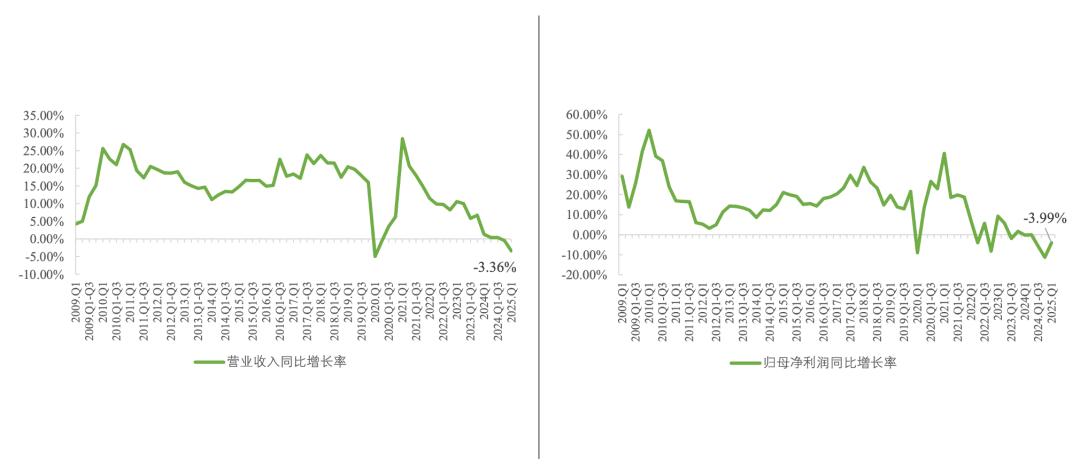

近年来,医药基金的长期表现相对下降。由于投资范围受主题限制,基金业绩主要受到医药行业的影响。医药行业持续调整的一个基本面因素是,2021年以来医药行业业绩的提升持续放缓。据卖家计算,在剔除部分异常值后,2024年医药行业营业收入同比下降0.5%,母亲净利润同比下降11%。

截至今年第一季度,医药板块整体业绩有所改善,支撑指数业绩企稳回升。财务报告数据显示,2025年第一季度医药行业收入同比下降3.4%,归母净利润同比下降4%。即使医药行业收入同比负增长加深,盈利方也有一定的稳定迹象。虽然第一季度报告的发布时间节点落后于市场表现,但是投资者对医药行业业绩的边际改善可以算是早有预期。

图片:医药行业收入同比和归母净利润同比;资料来源:兴业证券,36氪

就基本面而言,经历了2023年。、20242年以后,疫情相关细分板块的高基数效应已经基本平衡,医药板块的业绩可能会同比释放出更强的弹性。政策方面,目前药业相关政策普遍稳步改善,持续支持药业和设备创新,特别是提出进一步优化仿制药集中采集,对改善市场情绪起着关键作用。

在需求方,在老龄化的背景下,医药行业的相关需求正在加速释放,这一长期的核心逻辑支撑着医药行业业绩的提升。。就行业景气度而言,国产创新药物已进入获取周期。随着政策预期的提高,一些品种的周期位置叠加是有益的,医药制造业的景气度也将迎来边际改善。

在基本面预期改善的同时,由于过去几年的长期调整,医药板块的估值不断刷新到历史低点,以至于每当卖家推荐医药板块时,其核心逻辑包括估值低、安全边际充足。从数据上看,申万医药生物指数年初的市盈率低点只有29x,相应的10年分位点为26%。可以看出,以历史估值为参考,年初的医药板块在安全边际上确实很有吸引力,即使目前10年的分位点只有42%(截至5月28日),也远没有被高估。

申万医药生物指数自年初以来(截至5月28日)上涨了3.76%,简单回顾了今年医药市场的表现。;从趋势来看,以4月7日为界可以分为两个阶段。指数在两个阶段的趋势相似,都在向上波动。申万医药生物指数在两个阶段的最大涨幅依次为13%和10%。

图表:申万医药生物指数走势;资料来源:wind,36氪

所以,医药板块在特定波段上的表现相当明显,其核心逻辑是:投资者首先有板块稳定的预期,驱动指数上涨,然后随着第一季度报告的逐步披露,上述预期在一定程度上得到实现;4月7日的大幅下跌主要受关税事件的影响,医药板块在第二阶段继续上涨,这是一个很好的预期。实现后,安全边际仍然存在,共同驱动投资者持续购买的行为。

02 Alpha是目前医药行业的创新药物。

虽然今年药业市场表现相对较好,但今年药业市场整体涨幅不到4%(截至5月28日);看看基金表现,国泰中证生物医药ETF、ETF基金,如易方达沪深300医药ETF,跟踪医药市场,同期回报与医药市场相当。

在今年的特定波段中,医药市场的最大涨幅也只有13%,所以对一些今年以来收益超过40%的优秀医药基金来说,药业市场在2025年小幅反弹,仅仅是医药基金走强的beta因素,而且通过主动选股获得alpha是今年驱动优秀医疗基金获得高回报的主要原因,其选股逻辑值得投资者借鉴。

以中国银行业健康A为例。该基金成立于2020年5月,正好赶上疫情驱动的医药行业史诗级市场。成立时,募集资金约18.63亿元。但由于医药行业的持续调整,2024年底基金规模也缩水至2.74亿元,成立时基金认购为18.63亿份,到2024年底仅达到2.78亿份。

进入2025年后,基金认购在2025Q1下降到2.69亿份,而基金规模则上升到3.34亿元。可以看出,在基民减持的背景下,基金今年的回报高达47%(截至5月28日),基金规模的增加主要是通过资产方扩张来实现的。

在重仓持股方面,该基金在恒瑞药业、新诺威、百利天恒、百济神州、诺诚健华、荣昌生物、海思科、信立泰、科伦药业、康诺亚等2025Q1的前十大重仓股都是近年来炙手可热的创新药企,今年Q1的十只股票全部上涨,同期上涨幅度为6~52%。

图片:2025Q1中银大健康A前十大重仓股;资料来源:wind,36氪

从长期来看,2025Q1前十大尴尬股中,多只持续尴尬,如荣昌生物9次尴尬,恒瑞药业、百济神州、科伦药业8个季度尴尬。这些目标都是国内创新药领域的核心企业,结合其他尴尬股也是创新药企。可以看出,基金的长期投资策略是坚定地看好国内创新药物。

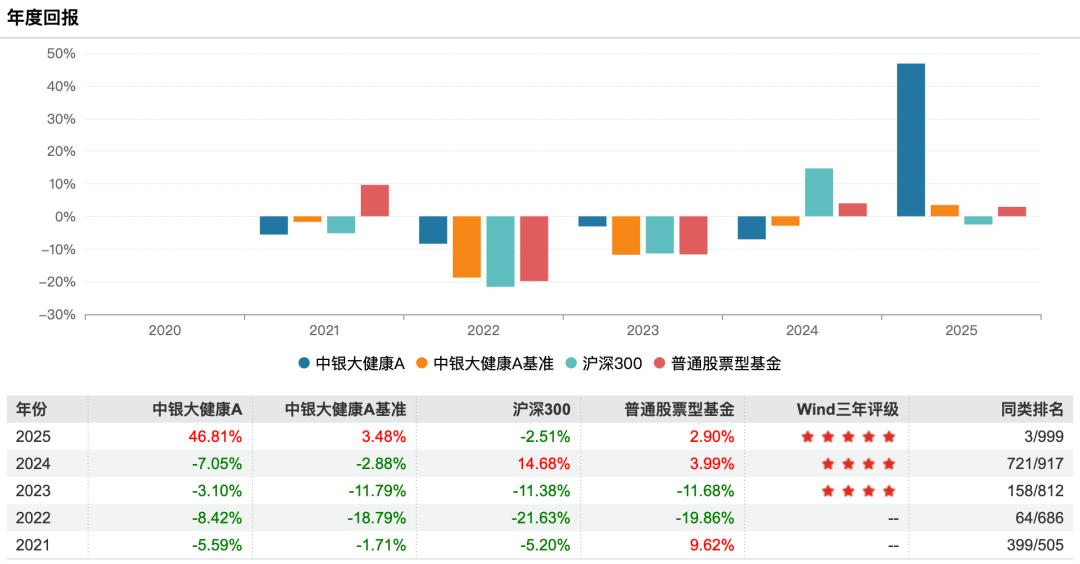

由于医药行业的整体劣势,近几年国内创新药也跟随市场进行了长期调整。自2021年以来,万德创新药指数最大回撤已超过50%(截至5月28日)。正是因为对国产创新药的坚持,中国银行大健康A在过去四年的年收入为负。

图片:中银大健康A年度收益;资料来源:wind,36氪

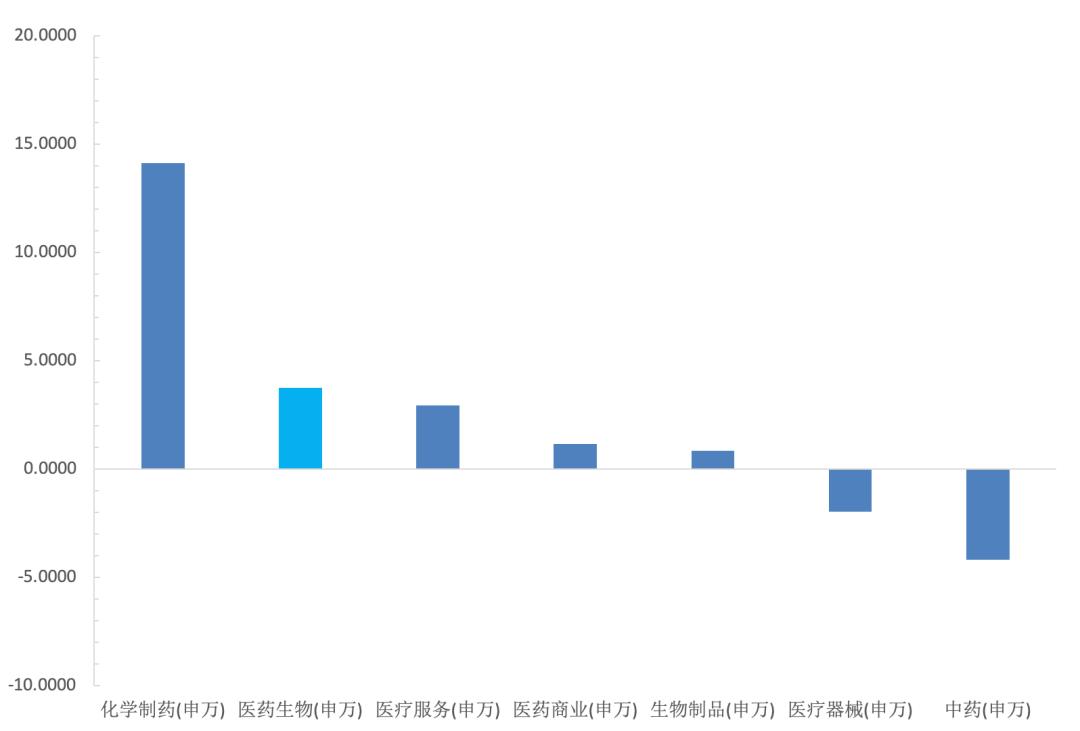

进入2025年后,药业市场略有反弹,细分板块之间实际上存在明显的分化。。从年初到5月28日,医药行业申万二级行业的表现从好到不同:化学制药、医疗服务、医药商业、生物制药、医疗器械、中药。

化学药品表现最好的原因主要是因为一些创新药品在国内市场开始增加,创新药品的两翼增长叠加在海上;在仿制药方面,集中采集的影响正在逐渐清除,政策预期正在改善;原料药周期处于有利地位;整个板块运行稳定,尤其是第一季度报告的表现加强了上述预期,最终推动化学药品领先医药板块。

图片:今年以来(截至5月28日)药业市场和二级行业指数的涨跌幅度;数据来源:wind,36氪

由于国内创新药企主要集中在化学药品板块,今年化学药品板块不仅在二级行业领涨,而且部分股票也获得了惊人的收益。例如,中国银行大学健康A重仓的百利天恒和百济神州今年分别上涨了76%和60%(截至5月28日),荣昌生物和新诺威同期上涨了20%以上。

因此,今年医药行业子板块之间的分化也体现在一些医药基金的表现上,即大部分重仓创新药基金都获得了优异的收益。除上述重点分析的中银大健康A外,长城医药行业优先,中银港股通医药A、永胜医药创新智选、华安医药生物等医药基金在今年名列前茅,其重仓股多为创新药。

由此可见,从年初到现在(截至5月28日),医疗基金表现突出,主要集中在创新药物上。虽然其他板块的强势股也可以帮助基金获得高回报,但同期其他子板块的表现普遍弱于药业市场,今年创新药的投资机会明显更加明显。

03 医疗基金还可以买吗?

回答这个问题,其实主要有两个问题。一是创新药市场能否持续?二是其他板块是否有相对明确的投资机会?

关于第一个问题,首先,国家对创新药物的支持正在逐渐增加。特别是2024年以来,好政策不断出台。作为一种新的生产力,创新药物有望在优惠政策下加速发展。其次,国产创新药本身也进入了获取周期,未来的表现是主要的分析窗口。

估值方面,目前万德创新药指数5年PE分位点为31%(截至5月28日),还有一定的上升空间。因此,未来的表现是消化估值的关键。只有不断实现预期,估值才会上升。从外部环境来看,海外和国内都处于降息周期,不仅直接有利于创新药物,而且有助于风险偏好。

在其他部门,医药制造业包括一些属于化学制药的原料,一些属于医疗服务的CXO。一般来说,医药制造业目前的周期位置相对有利,需求也有保障。在不考虑其他干扰的情况下,业绩有望回升。

医疗服务中的民营连锁医疗机构,如眼科、牙科等,品牌效应强。随着经济疲软复苏的持续,叠加供应不断清理,这些目标的表现也有望受益。医药业务主要看四大药店,领先的M&A仍然是主要亮点。目前连锁化率的提高和处方的流出都是比较长远的想法,所以预计未来的灵活性有限。

生物制药以血液制品和疫苗为主,受政策限制较多,疫苗相对灵活。在医疗器械方面,主要是集中采集,DRGs、合规性等政策因素的影响需要等待业绩转折点。中医短期业绩压力主要是数量因素和政策因素。从政策背景来看,未来还是有一定的投资机会的。

通过对各大子行业现状和预期的简单分析,可以看出创新药的相关目标短期内还有一定的预测空间,创新药重仓的医药基金也有短期机会。在其他行业,只有医疗服务的Q1业绩明显回升。因此,基金经理能否准确捕捉市场强势行业带来的投资机会,避免以关税为代表的外部影响,是未来医疗基金调仓方向的关键。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com