万元理财年费1元,银行理财的“骨折价”收费能扛多久?

银行理财公司正掀起一波“降费浪潮”。

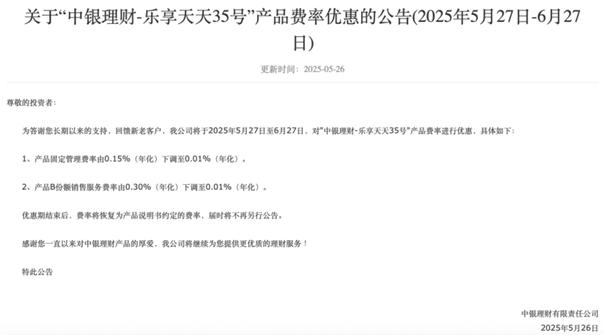

五月二十六日,中银财务管理发布公告,其“中银财务管理-乐享天天35号”商品,固定管理费率和B份销售服务费率均降至0.01%。

这意味着,拥有一万元的理财商品,每年只需支付1元的管理费。,银行业理财产品的管理费率几乎降至“地板价格”。

不仅仅是中国银行理财开始降费。今年5月下旬以来,随着银行存款利息开始新一轮下降,银行存款的“基本盘”开始“受不了”。这导致许多银行理财机构降低了各种产品的价格和利率。

然而,一些机构率先降低成本,对资金的“虹吸效应”也让越来越多的金融和资产管理机构进入了“降低成本”的浪潮。随着公募“新模式”波动率基金的出现,整个资产管理行业的产品竞争逐渐“白热化”。

回顾过去,这不是银行理财带来的“利率战”的第一枪。然而,在这一轮前所未有的“利率下降”周期中,银行理财“利率对决”的持续时间和强度可能是前所未有的。

01 年度管理费:一元!

近几周,包括招商银行理财、中国银行理财、交通银行理财等多家头部银行理财机构开始密集披露相关公告,对其产品实施优惠费率,具体涉及固定管理费、销售服务费、托管费等。

例如,自5月20日起,该公司已发布超过20条相关公告,优惠期限最长为2026年9月11日。

然而,银行理财的降费率已经达到了一个新的高度。5月26日,中银金融发布公告,其“中银金融-乐享天天35号”产品固定管理费率和B份额销售服务费率均降至0.01%。

也就是说,拥有一万元的理财商品,每年所需的管理费用只有一元,调整幅度很大。

据初步统计,目前业内主流理财产品(兴新)的管理费率普遍降至0.05%-0.15%。

例如,5月中旬,交通银行财务管理发布公告称,其“交通银行财务管理稳定享受灵动增利5号专属版”商品的固定管理费率将从0.20%降至0.05%。

这场费率大战的“强度”,显然胜过了过去。

02 既是机遇,也是挑战

本轮银行理财产品“降费对决”,恐怕与近期存款利率下降、固定收益产品回报率下降有关。

五月二十日,国有大银行和部分股份银行率先降低存款利率,再次在银行业推动新一波降息。

前所未有的降息,给金融机构带来了机遇和挑战。

一方面,随着存款利率的降低,“存款”对个人投资者的吸引力持续下降。银行融资回报率相对“灵活”,无疑是稳定客户和稳定银行渠道债务规模的重要手段。

另一方面,随着金融市场的稳定和实体经济的见底迹象,各种产品(包括调整多年的含权商品)的回报率不再单向下降。如果跟不上市场趋势,银行理财本身可能会再次遭受规模“流失”的风险。

03 降低费用,降低费用,降低费用!

而且为了吸引这部分“可能流失”的资金,各家银行和银行理财公司都要经常出现“奇招”。

从宣传营销的角度来看,近几个月来,银行渠道的“存款(购买金融)礼品”活动明显增多。从体育赛事的门票,到热门的盲盒娃娃,再到高净值个人的定制服务,层出不穷。

与之相比,价值不明、不受控制的“喜欢”实物礼品,在金融市场竞争中,直接降低各种费率已成为一种重要手段。

而且,从行业市场份额来看,近年来各家头部理财的管理规模并没有走远。根据普益标准数据,2024年前五大银行理财子公司分别是招商银行理财、兴银理财、农银理财、信银理财、工银理财,分别为2.44万亿元、2.16万亿元、1.97万亿元、1.95万亿元和1.93万亿元。

产品和服务相对同质化,让每个家庭都不敢懈怠。而且降费无疑是维持商品吸引力、争夺市场份额的重要举措之一。

04 仍然是可以接受的

那银行理财产品的“降费”,是否带来了规模的提升和业务的优化?

根据5月份公布的最新数据,银行理财规模仍保持增长态势。据第三方统计,5月份银行理财产品存量回升至31.3万亿元,较上月增长0.5万亿元。

根据国信证券研究报告,五月份存款利率下降,而财务收益标准保持领先水平,促进了银行财务规模的扩大。

统计数据显示,5月份国有银行和股份制银行的一年期存款利率普遍降至1%以下,而本月理财规模加权平均年化收入为2.57%,与上月持平。

同时,从去年的业务数字来看,头部金融机构(前三名包括招商银行金融、兴银金融、信银金融)净利润超过20亿元。24家主要银行金融机构净利润总额超过280亿元。

也就是说,对银行理财机构而言,当前阶段性的“降费”措施,仍然在其财力的可接受范围内。

05 理财降费成为一场持久战

但是,随着市场竞争的加剧,基础市场票券回报的下行压力,对银行理财公司来说,“费率战”将成为一场持久战。

就拿中银理财来说,从今年年初到现在,其官网几乎每个月都会发布30-60条有关理财产品费率优惠的公告。

它表明了金融公司在发展这项业务方面的坚定决心。

然而,我们不禁意识到,通过降低管理费,在短时间内刺激投资者的注意力显然是一个容易上手、见效快的操作。然而,从长远来看,一家金融机构的商品显然无法通过持续降低成本来保持投资者的新鲜感。

此外,如果长期实施低利率,必然会影响企业各方面的长期投资和战略行动,最终影响企业的长期竞争力。

对于金融公司来说,最重要的恐怕是提高投资研究能力和金融规划水平,“创造”具有优势的金融品种。

本文来自微信微信官方账号“资本深潜号”,作者:米舟,编辑:袁畅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com