传统百货商店的自救困境:巴黎春天十年试错

你们有多久没有去过“巴黎春天”?

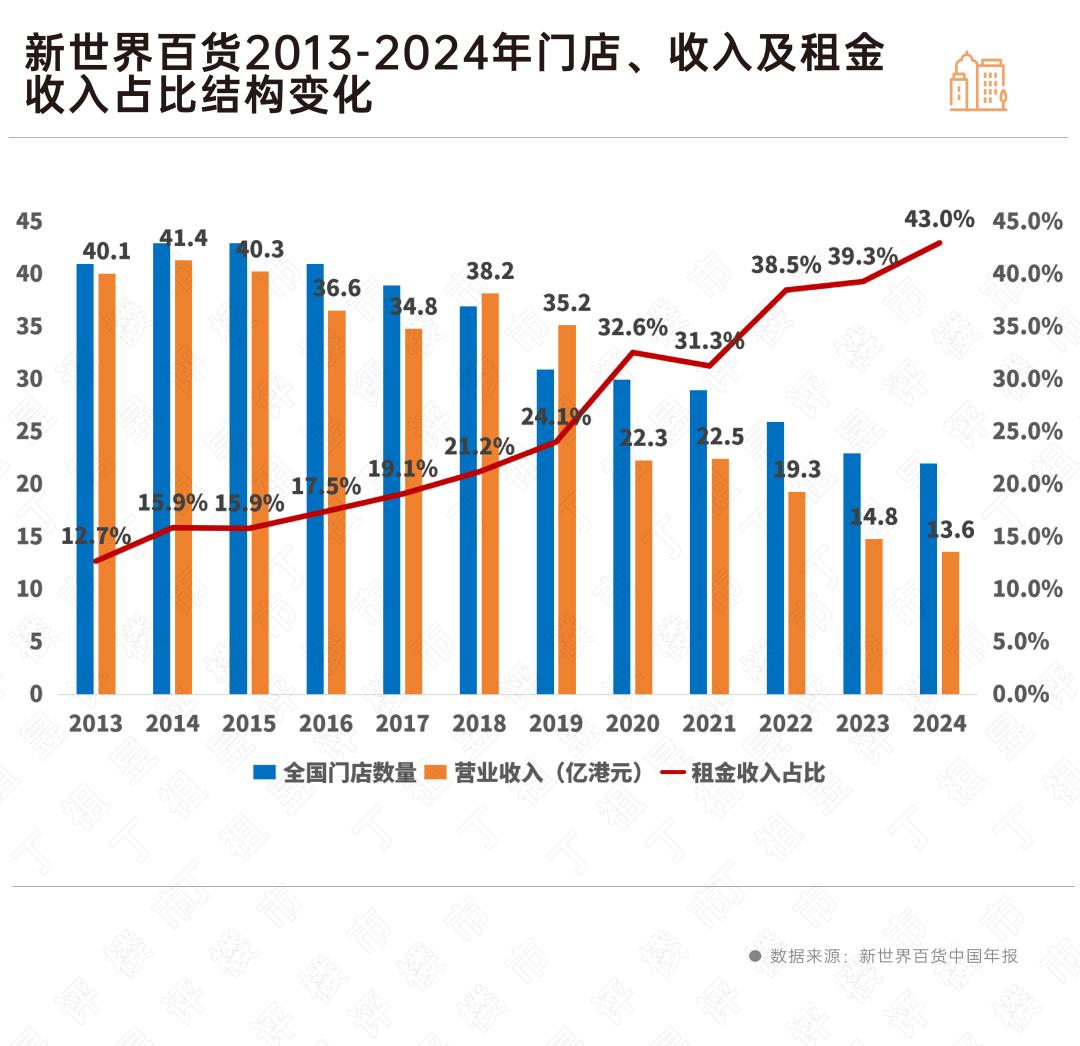

作为淮海路的地标,这座2001年开业的百货公司曾经风光无限。它见证了上海零售业的黄金时代——巅峰时期全国43家门店(上海12家门店),年收入超过41亿元。现在全国只剩下22家门店(上海只剩下7家门店),收入缩水到13.6亿元。

在过去的十年里,从浦建店的“天堂百货”到淮海店的“第一店矩阵”,巴黎春天的转型实验就像在玻璃窗上画画。它不仅想保留百货商店的基因,还渴望描绘购物中心的轮廓,但最终在两种商业形式的缝隙中失去了光彩。

01

百货“巨人”被时代推上了“手术台”

2013年是中国零售业的分界点。

当环贸APM的巨大穹顶点亮淮海路,K11将艺术展搬进商场时,传统百货公司仍然使用“199减100”的喇叭声来维持人气。

今年,上海购物中心数量突破百家,其“体验式消费”模式对百货商店形成了降维攻击。与此同时,百货商店也面临着电子商务冲击的多重挤压。

面临这种衰落,巴黎春季不得不启动自救“手术”,试图通过自救。“购物中心化”与“生活习惯”为了重新获得消费者的青睐。

02

百货商店基因改造的痛苦

作为1.0版试验田,浦建店试图使用“类购物中心”模式缝合百货和新消费的断层。

经过三年多的时间,浦建店于2019年6月完成了整个博物馆的恢复,没有关闭商店。为了打造“新天地乐园百货”的概念,在屋顶上搭建亲子农场,中厅改造“钢琴台阶”,花费54米的巨型滑梯。这个耗时三年的改造就像一剂强心针。:平均每日客流量回升至2.5人次,节假日每日客流量回升至3-4人次。

但是表面复苏掩盖了深层困境——工作日中午,周边居民和白领走过B1味道生活博物馆,却很少走进三楼四楼的女装/男装区;网上名人滑梯打卡热潮退去后,留下了一个“注册商场会员免费玩”的大型陈设。

如果浦建店仍然使用联营模式保持98%的开业率,淮海店将在2022年开始更加激进的2.0版生活习惯中心重构。

一方面首层清理黄金首饰和美容柜台,换上FIVE 中国第一家GUYS店的霓虹灯牌,另一方面淮海店摒弃了传统百货公司按类别进行细分的方式,而是以主题进行布局,让消费者在参观不同楼层时感受到不同的氛围和体验,从而削弱高楼层带来的视觉疲劳。

这场“去百货化”手术看似完整:零售比例降至11%,引进48个新品牌,甚至将密室逃生、脱口秀剧场搬到三楼。第一家店铺的经济确实创造了优秀的流量——FIVE 在GUYS开业的第一天排队三个小时,AMINO 墨西哥卷饼AMIGO在社交平台上霸屏。

AMINO 开业之初,AMIGO淮海店在社交平台上霸屏(现已关闭)

但是在流量狂欢的背后,商业逻辑的撕裂逐渐显现。

当白领在B2楼抢购28元的工作日套餐时,楼上人均100元左右的椰子和破店川菜馆即使推出60%的套餐,依然被冷落;YONEX国内首家开业热门旗舰店,由于热门球拍不断缺货,来这里的顾客经常空手而归,客流自开业以来明显下降;隔壁网上名人面包店崎本の因为现在店里做吐司,人流络绎不绝。

在建筑空间中,这种业态的断层是生动的:客户乘坐自动扶梯直接通过三楼感受密室逃脱后,往往会选择原路返回,而不是继续往上走——因为除了瑜伽室、SPA和五六楼的几家餐厅,其他空店的围栏都有点孤独。

03

转型谬论:在百货商店基因和购物中心的身体之间挣扎

巴黎春季的困境,本质上是依赖传统百货商业模式的路径。

当浦建店将5楼改造成运动公园、健身餐厅时,家居用品区依然固执地保留在三楼;淮海店3楼引进脱口秀剧场的同时,2楼仍有百货女装区。这一新老业态的强制嫁接,暴露了管理层的认知分离。

更深层次的分歧来源于组织基因。

2017年开始使用新世界百货。三级管理 双线管理并行管理结构,区域权限大幅减少,即功能业务领域由总部扁平化接管,本想提高决策效率,但导致空降管理对区域市场缺乏长期的培育和沉淀,对焦点缺乏洞察。

如浦建店自营的“LOL原创生活馆”定位模糊,既想吸引年轻客户,又想为家庭客户服务,最后因坪效不佳而撤柜。由于同质化竞争严重,直营烘焙品牌“路易烘焙”也关门了。还有N 烘焙,淮海店N 由于直接采购和管理系统僵化,Beauty等特点相继关闭,孵化失败率高,占用优质租赁资源。在自营业务占20%以上的财务结构下,这种“带着枷锁转型”的困境越来越突出——不仅要靠租赁业务引流,还要舍不得直营柜台的稳定收益,大大连累了转型的步伐。

04

流量幻觉下的经营失落

通过淮海店陕西南路一侧的玻璃幕墙,我们可以清楚地看到对面iapm的露天花园酒吧。这种空间对比就像两种商业模式的隐喻:前者仍在使用“秘密花园”、每一个角落都填满了“创造共享空间”,后者已经让顾客为夜景气氛买单。

在巴黎,春天并非没有意识到经济的重要性,它的转型一直困在“物理空间改造”的表面。如浦店消费百万打造线上名人滑梯时,没有配套亲子移动线和相关消费设计,导致家长在一楼和五楼之间来回折返,无法促进相关消费。

过分依赖网红品牌/首店矩阵,产生网红/首店经济泡沫。例如淮海店先后引进喜茶,M Stand、Peet's Coffee、意大利传统糕点和AMINOOdolcidelborgo AMIGO、FIVE 网红或首店餐饮品牌如GUYS,虽然这些品牌聚集客户的能力很强,给项目带来了流量,但在实际运营过程中,其品牌与客户的匹配度并不高。,忽略了50元地铁层快餐区的存在。 开业期人气退潮后,客单量断层,造成首店泡沫。

此外,一些品牌缺乏运营韧性,或者与巴黎春季的整体特点不一致。淮海店并没有留住这些线上名人品牌,甚至有些品牌在开业不到一年就退出了店铺,比如HLA。 PIUS是全国第一家门店,同时也促使巴黎春季向购物中心转型的多业态调整更加困难。

更加致命的是缺乏数字基础设施。——新世界百货的线上商城还停留在十年前的积分兑换系统中,竞争对手已经实现了AR试妆、跨店库存准备等深度服务。

浦建店(左)和淮海店新闪购在线商城

05

破局可能性:在解构中再生

传统商店的转型注定是一场残酷的自我革命。

东京Harakado将小杉汤原宿(百年老字号浴室)搬进商场,体积不到2万平方米,用特色体验重构消费模式;首尔的The Hyundai Seoul打破了CBD区域的刻板印象,用闪光经济抓取流量密码。这些经典案例表明,百货公司的出路不是简单调整业态比例,也不是网络名人/首店品牌的积累,而是对“人货场”联系的完全重构。

从2025年的转折点来看,巴黎春天的故事早已超越了单个企业的兴衰,它是中国百货业转型的缩影。当95后客户在社交媒体上吐槽“巴黎春天是我妈妈购物的地方”时,背后是整个传统商业体系与新时代消费者话语权的代际冲突。

未来的百货商店不再是“产品展览馆”,而是“生活方式感受场”。因为有了百货基因,原有资源和新势力的协调平衡在转型中总是存在的。谁能更快做好新老平衡,适应“感受”? 新的数字化模式,谁就能在零售行业的洗牌中生存下来。不然,等待他们的大概就是“关店潮”和“回忆杀”。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com