为什么美股V型翻盘?

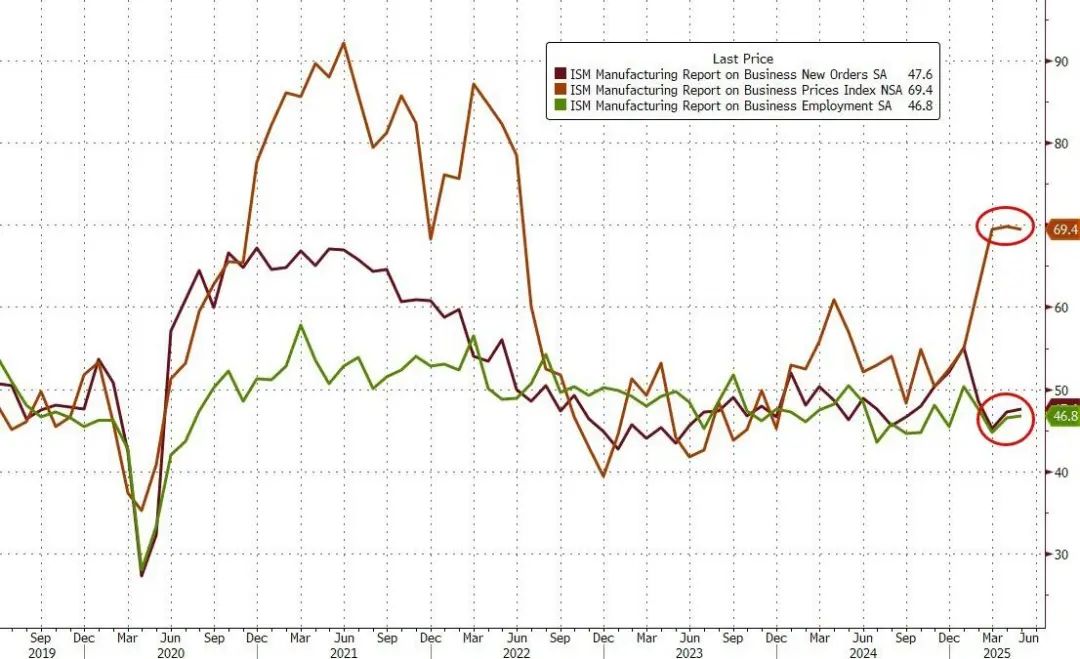

美国股市开盘,美国供应管理协会(ISM)公布的最新制造指数数据显示,制造业活动持续萎缩,上个月指数下降0.2个百分点至48.5,延续了制造业面临的压力。

报告中特别提到了两个与贸易相关的指标——进口指数持续下跌7.2个百分点至39.9,创造了历史上最大的月度下跌之一;出口指数也降到了过去五年的最低点,反映了其他国家对美国制造商采取报复性关税措施的影响。

与此同时,供应商的交货指数已经上升到2022年6月至今的最高水平,这表明交货日期的增加进一步加剧了供应链的紧张。关税上涨对需求方影响明显,预订量在第四个月持续萎缩,订单积压的消化速度也降至近年来的最低水平。

数据公布后,三大美股指数刷新日低,道指跌破416点,跌破近1%,标普跌破近0.9%、纳指下跌近0.7%。

钢铁股和铝业股在早盘表现出色, 克利夫兰克里夫 (CLF) 涨超27%, 世纪铝业 (CENX) 涨超25%, 纽柯钢铁 (NUE) 、 Steel Dynamics (STLD)上升超过10%。上周五,特朗普宣布将钢铁和铝进口税从25%提高到50%,并将于周三生效。

就在市场因制造业数据和贸易焦虑而恐慌的时候,形势迎来了一个转折点。据美股投资网报道,白宫官员报道,中美两国可能很快就会直接交谈,白宫新闻秘书也表示,双方有望在本周进行交流。这个好消息迅速稳定了投资者的情绪,三大指数逐渐摆脱了下跌。标准普尔500和道德指数在午盘和收盘时反弹并上涨。

另外,科技巨头Meta的好消息也给市场注入了信心。

根据美股投资网的消息,Meta计划在明年年底之前,帮助品牌方使用其人工智能工具进行广告。

只有品牌才能上传产品图片和预算,Meta的AI才能一键生成包括照片、视频和文字在内的广告,并根据预算智能推荐精确的用户定位在Instagram和Facebook上。Meta还将促进广告的个性化,利用其位置等因素,让用户看到不同版本的同一个广告,大大提高广告营销效率。

截至收盘,三大指数集体收盘,道指连续三次上涨,纳斯达克和标准普尔上周五下跌。标准普尔收涨0.41%,刷新5月20日至今的高位。纳斯达克指数收涨0.67%,刷新2月24日至今的高位。道指涨幅0.08%。

夏季“七巨头”攻势开启?

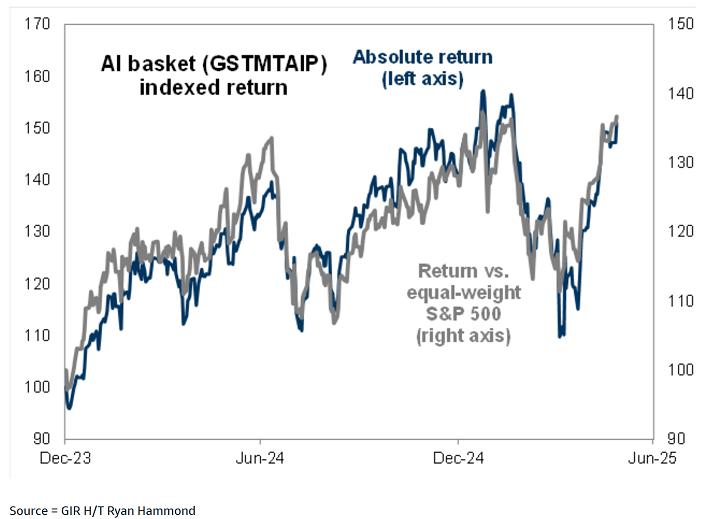

据美股投资网报道,高盛于5月31日发布的市场洞察力指出,随着夏季的到来,市场开始关注“七巨头”的表现,这些非常大的科技股正在逐渐跑赢市场。作为“防御性增长”的代表,他们在目前不确定的环境中受到投资者的青睐。

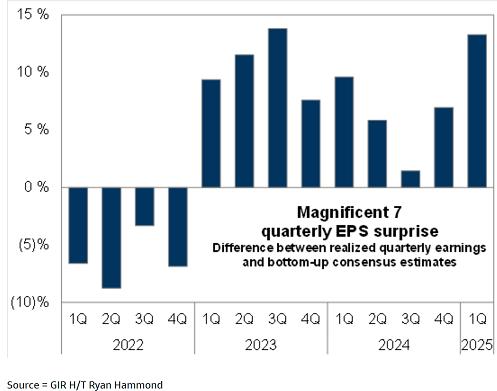

值得注意的是,七巨头最近发布的季度表现非常出色,创造了自2023年第三季度以来每股收益最佳的正面惊喜。

人工智能的优势效应开始显现,公共云业务增长加快,其中微软的Azure处于领先地位,其次可能是亚马逊的AWS。

经济持续增长和美联储保持利率不变,支持回报率保持在较高水平,因此投资者更倾向于选择财务稳定、能够抵御利率上升压力的企业。Meta 、在高盛“强负债表篮子”(GSTHSBAL指数)中,奈飞、特斯拉、谷歌、英伟达和微软都是成员。

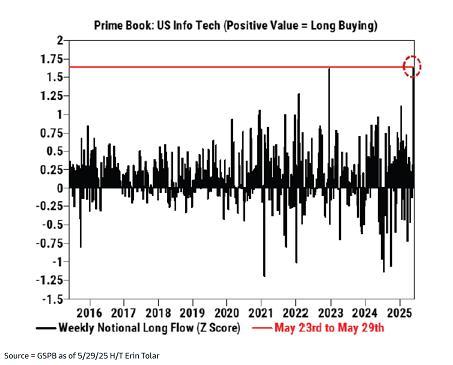

根据高盛私人银行上周的数据,美国股市已经连续第四周实现了净买入,主要由双头力量驱动,空头活动相对较弱。上周双头买入达到去年11月以来的最高水平,在过去五年中处于第97%,这表明对冲基金对承担特定风险的兴趣正在增加。

在信息技术板块,对冲基金继续保持第三周净买入趋势。上周每天都有买入动作。由于风险偏好,双头买入量是卖空量的1.6倍。

值得注意的是,这波买入潮是在前12周中10周呈现净卖出的背景下形成的。上周,以信息技术板块为名的双头买入规模达到了过去十年的高位,说明市场情绪发生了积极变化。

具体来说,信息技术行业的大部分子行业本周都实现了净买入,其中半导体和半导体设备板块领涨,科技硬件、存储和外部设备紧随其后,以双头买入为主。相比之下,软件板块出现了适当的净卖出,主要是因为空头卖出超过双头买入。

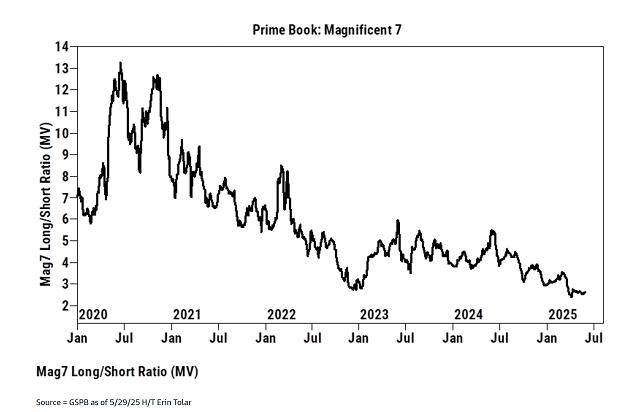

从持股开放的角度来看,信息技术板块的总开放和净开放分别占美国总持仓的17.9%和16.6%,其持股水平在一年和五年中处于中等水平。虽然上周大量买入了科技对冲基金,但过去五年“Mag7”大型科技股的开放仍处于低点。

近期对冲基金和大型主动基金在相关板块频繁调仓,反映出真实持续的买入力度,是市场对科技板块的积极信号。

本文来自微信微信官方账号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com