风景秀丽的泡泡玛特,贵州茅台低调

最近一只消费主题基金的表现是否良好,很大程度上是由自己的港股头寸决定的。

从内需消费成为人们关注的经济驱动因素,到中央政府正式发布的《提振消费转向行动计划》,整个大消费仍处于冰与火的分化之中。如果只从统计数据来看,似乎没有明显的改善,但这并不妨碍港股的“新消费三姐妹”成为金融市场的闪亮名称。

老店黄金上市不到一年,市值超过周大福;蜜雪冰城上市七天,股价翻了一番;相比之下,泡泡玛特更像是三姐妹中的大师姐妹。二级市场的风风雨雨已经看了四年多了。经过一轮巨大的市值缩水,它迎来了光明的未来,赢得了新的消费市值的第一名。不久前,它突破了3000亿港元的大关。

盲盒手工制作的盲盒,从商场B1的潮玩店蔓延开来,已经成为各个城市顶级商圈的地标店,Labubu的消费者也从年轻女孩Lisa走向了中年男人贝克汉姆。

新老消费之间,几乎不是冰与火的战争,而是一边倒的趋势:2024年9月,贵州茅台宣布上市23年来首次回购,至今没有获得更多信念;然而,创始人、高管和初始投资者相继大比例减持,这并不妨碍泡泡玛特在不断超出预期的财务报告面前创下市值新高。

可以看出,回购或减持从来都不是绝对的好坏。在二级市场,只有下跌才是原罪。只要你上去,你做的一切都是对的。

但是,对于那些越跌越买却割肉退场的人来说,感觉可能会有所不同。

左边没有生命还

2020年,带有“盲盒第一股”光环的泡泡玛特,正好赶上消费股牛市的尾声,创造了最夸张的IPO故事。泡泡玛特上市当天以77.10港元的股价开盘,比发行价38.5直接翻了一番,市值轻松突破1000亿大关。

可以当时的热闹显然不属于二级市场的基金经理。

直到21年3月,泡泡玛特被列入港股通,非QDII基金才有买入的概率。但此时牛市已经到了最容易赔钱的喧嚣高点,泡泡玛特的股价也逐渐走下了漫长的下跌道路。在接下来的四年里,上市第一天的价格是一个遥不可及的高点。

泡泡玛特创始人王宁后来在《因为独特性》一书中表达了自己的感受。“上市后,我们发现二级市场的投资者也是如此。乐观的时候,大家盲目乐观,悲观的时候盲目悲观。”

这个句子有些情绪化,显然并不完全准确。

在泡泡玛特下跌的过程中,不乏反向抄底的明星基金经理。22年前有萧楠,22年后有张坤。21年第三季度第一次买入后,前东方红基金主管孙伟继续加持,直到离开东方红前23年上半年。然而,在当时低迷的市场和消极的情绪下,资产的下跌趋势是无法阻止的。

然而,虽然恶劣的环境是不可避免的,但盲盒行业的基本面也发生了一些变化。一方面,疫情防控措施的间歇性直接影响了线下门店最重要的销售渠道,泡泡玛特的客流量大幅减少;另一方面,盲盒游戏也在逐渐泛滥,名品、瑞幸等跨境玩家争相以更低的成本复制,客户的新鲜感迅速消散。

此外,政策和舆论风险也在不断积累。 2022年央视“3·15晚会”点名批评盲盒诱导消费,2024年发布的《盲盒经营行为规范》直接限制了盲盒的售价和抽奖概率。

2022年,泡泡玛特的快速增长已经不复存在,利润大幅下降,股价暴跌千里。选择在2022年初重仓泡泡玛特的张坤,正好遭受了戴维斯的一轮连杀。

张坤曾经在2020年说过,主动投资者至少应该有两三次勇于抵抗市场。这句金句最有力的注脚就是他对茅台和市场的抵抗力。

2013年第二季度,贵州茅台首次出现在E基金经理不到一年的新一代,贵州茅台还没有扛起a股的价格投标旗帜,甚至当时的白酒行业还处于熊市周期。

由于2012年以来政策限制了“三公消费”和反腐升级,高端白酒需求急剧下降,而后续酒鬼酒“塑化剂”事件明显影响了民间白酒消费,以茅台为代表的品牌白酒开始反弹,因为之前价格不断上涨,库存不断备货。市场对白酒行业持悲观态度,期间申万白酒指数跌幅最大59%,PE跌至11X。

面对茅台的大幅调整,张坤在熊市中间阶段,即使业绩下降了30%,也以“虽然成千上万的人在前进”的姿态杀入。在张坤看来,茅台的供给侧并没有改变,仍然是第一个白酒品牌。占据需求方一半市场份额的三公消费消失只是暂时的表现[1]。

最后,2016年后,茅台乘上了新一轮外资资金和中产阶级崛起的东风,业绩回归快速增长,估值再次进入上升通道。在戴维斯的双击下,股价比业绩上涨得更快,张坤成为公募基金中最大的赢家,因为他持续拥有重仓,一举奠定了“一哥”的地位。

只是十年后,在泡泡玛特上,张坤并没有复制贵州茅台的传奇。在短短两个季度的重仓之后,泡泡玛特在2022年第三季度悄然退出了易方达亚洲十大首选股份,而张坤的股份目录在年报开始时就没有这样的票。

而且最遗憾的也许是孙伟。

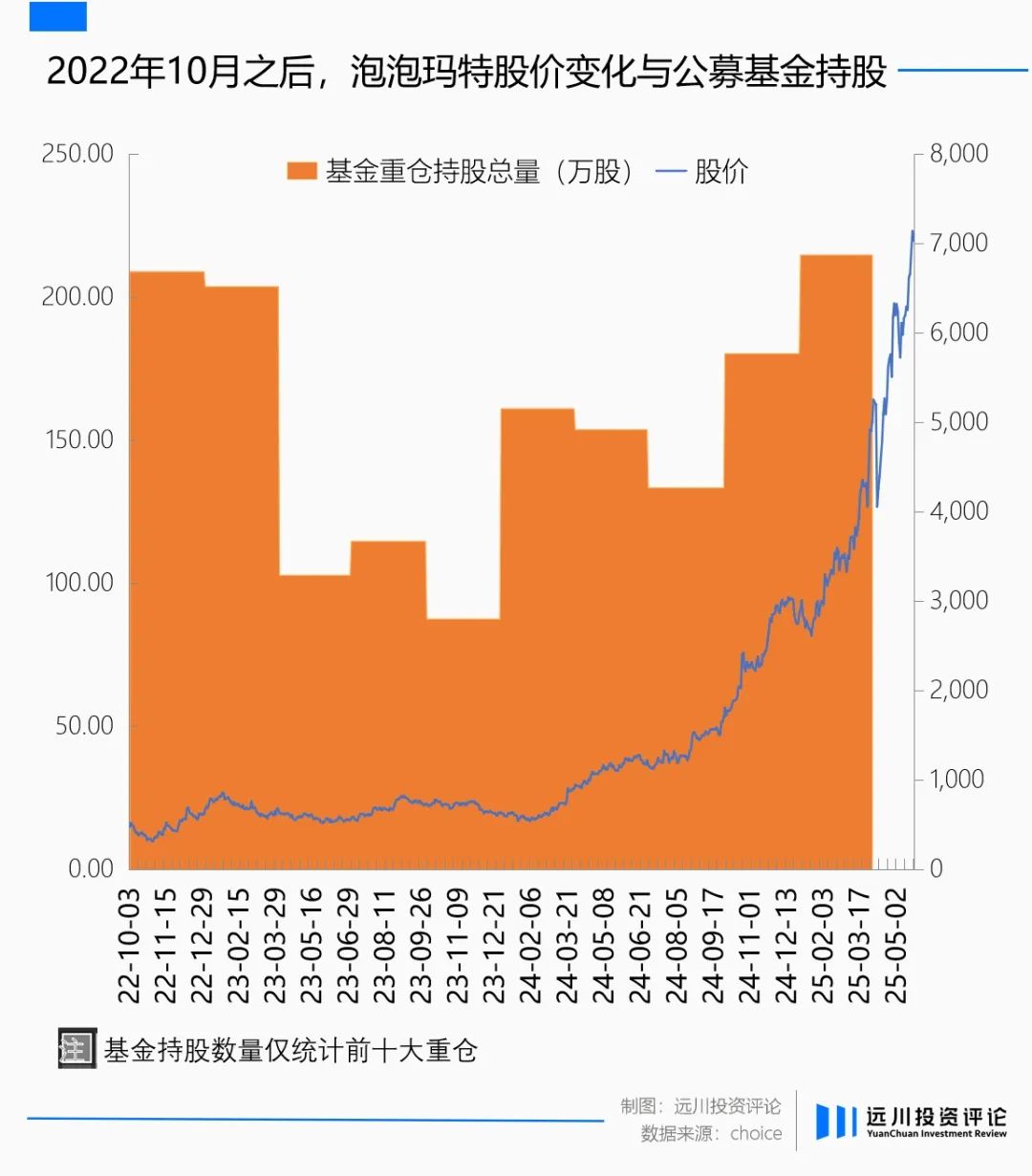

2021年后整个股价低迷时期,孙伟几乎全程陪伴,并多次加仓。2023年第一季度,股价黎明初出现时,其在管三只商品中持有的泡泡玛特股份总数已达5303.24万股,占当时公募基金重仓总数的81.33%,也是其第二大持股。

然而,他在第二季度卸任了所有商品,并离开了东方红。一年后,当他立即担任泉果基金时,泡泡玛特的股价从底部上涨了5倍。他在东方红的接班人陆续清仓了泡泡玛特。

此时,在2022年股价历史底部之前,重仓泡泡玛特的公募基金全部退出,左边抄底几乎没有人还。

在右边再见茅台

自2024年以来,拥有泡泡玛特的重仓基金数量不断增加。值得一提的是,基金列表中的“茅味”越来越强,曾经长期围绕茅台的基金经理,如胡昕炜、农冰立、周文波等,逐渐成为泡泡玛特的会员。

对此,作为曾经在茅台一战成名的张坤,最近刚卸任公司副总裁,准备再次投资管理,可能只能默默感叹“我曾经爱过”。

客观来说,从2022年底到23年5月,泡泡玛特的反弹更多来自于市场对疫情防控放开后消费复苏的预期。虽然泡泡玛特在此期间的涨幅大于其他消费品,但更像是当时整个市场抛弃了大票,追逐梦想发票的市场,在交易行业的演变。

5月以后,随着消费复苏的预期成空,投资者逐渐意识到,即使防控放开,人们的生活也不可能回到疫情之前,很多事情终究是不可逆转的。投资股市意味着消费行业业绩疲软,板块再次下跌。

虽然泡泡玛特的表现更好,但增长率已经回到了两位数,无论是营收还是归属于母亲的净利润。然而,在悲观的市场氛围下,投资者很难对其中的长期增长保持太大的信心。因此,第二季度公募基金持有泡泡玛特的股票总量同步减半,股价也转为震荡。

此时,仍愿意用真金白银支持泡泡玛特的基金经理,几乎只剩下兴全基金的谢治宇、中欧基金的王培、王颖和富国基金的周文波。

拐点出现在2024年3月21日,泡泡玛特发布了2023年业绩公告,并给出了2024年业绩指导。第二天,股价大幅上涨16%,突破23年5月的高点,正式与消费板块分离,成为本轮轰轰烈烈的阿尔法市场的真正起点。

如果只看2023年的表现,虽然增速很亮眼,但根据上半年的经营情况线性递推,也算在预期之内。毕竟2022年企业的表现真的太低了。

真正引起市场关注的,就是2024年的业绩指导——收入同比增长30%以上,其中海外业务收入超过100%。大家终于回忆起几个月前,王宁在业绩说明会上的那句豪言壮语“在国外再造一个泡泡玛特”,也许不是画饼。

事实上,泡泡玛特出海的故事早就有了线索。毕竟早在2020年9月,泡泡玛特就首次向海外扩张,将时尚玩法市场的前沿韩国作为出海的第一站,通过将时尚玩法元素与韩国本土K-POP文化的融合,一步步晋升为韩国首选品牌。

从2024年开始,泡泡玛特在韩国以外的其他国家的布局也进入了收获期,海外业务成为推动公司业绩回归快速增长的重要引擎。

景顺长城农冰立敏锐地捕捉到了市场预期的变化。2024年第一季度,他果断抛弃了贵州茅台的“牛夫人”,然后开始重仓泡泡玛特。相比之下,富国宁君,直到2021年第一季度才突袭贵州茅台,这次还不算晚。2024年第二季度,泡泡玛特出现在其前十大仓位。

然而,与传统消费的稳定性和清晰性相比,即使赔钱,也会让人脚踏实地地赔钱。潮流和情感价值有些虚幻。即使是职业投资者在拥有它的过程中也不可避免地会颤抖。

就在市场对泡泡玛特的发展预期再次确立的节点上,之前一直坚定持有的谢治宇、周文波等人似乎回忆起了巴菲特“别人贪我怕”的教诲,然后开始陆续减持。尤其是2024年下半年,谢治宇完全清仓,今年再次翻了一番。虽然他也赚了很多钱,但他还是抄袭了当初在茅台上“不赌在最高点卖”的谨慎。

加速期是2024年的第三季度报告。

到10月份,企业第三季度业务数据公布,在上半年快速增长的前提下,mainlandChina和海外的收益再次加速,泡泡玛特终于成为整个市场不可忽视的一部分。买入接踵而至,公募基金持股数量持续上升。

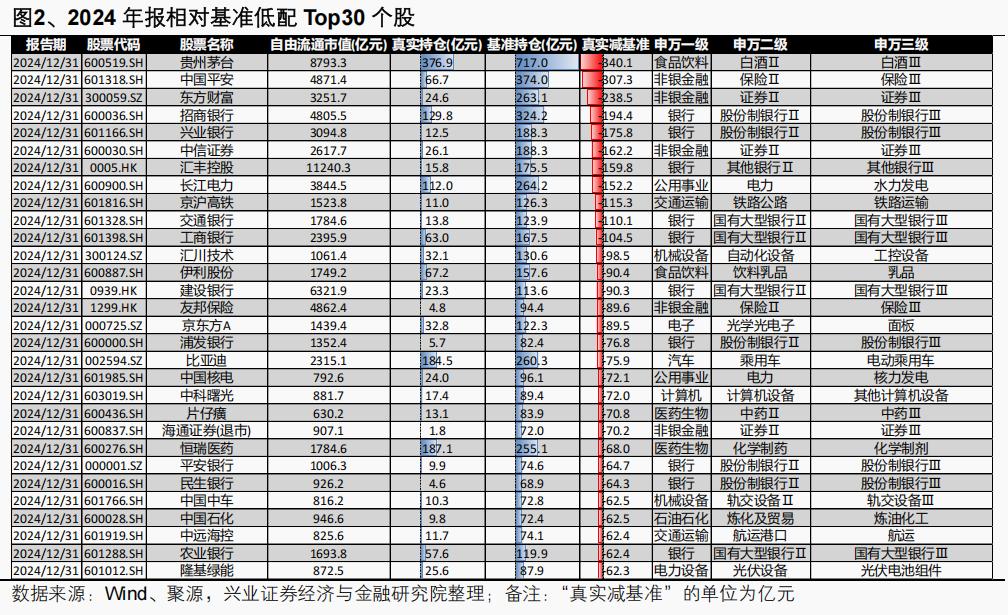

更多曾经抱团茅台的基金经理,如富国基金宁君、南方基金史博、汇添富胡昕炜等。,在泡泡玛特逐渐成为大师。另一个数据是,截至2024年底,贵州茅台是主动公募基金相对标准最低的股票[2]。

资料来源:兴业证券金工团队

参考资料:

[1]谁靠茅台赚了100亿?远川投资评论

[2]与标准相比,基金年报中配置的股票和行业非常低,兴证金工团队

本文来自微信微信官方账号 《远川投资评论》(ID:caituandzd),作者:张伟栋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com