启承资本创始合伙人张鑫钊:渠道大变革,“买方解决方案”破局

前言

近几年,中国零售渠道经历了深刻的跨代变革。随着人口结构的变化、消费分层的加剧和技术迭代的加速,以超市为核心的传统KA渠道迎来了结构性调整,随之而来的是“微型化、生鲜化、折扣化”的演变方向。尼尔森智商报告显示,2024年,社区门店占现代渠道的52%,新鲜食品消费占日常食品和杂货消费的55%以上,折扣已经成为全渠道消费的新形势。

在这种背景下,资本视角下的投资逻辑也发生了显著的转变。过去,“大单品”由品牌主导。 深度分销方式逐渐衰落,经销商和零售商因贴近消费者需求,逐步掌握价值链话语权,形成了“买方解法”的新范式。在这种趋势下,资本更加关注企业是否能够通过精准的品类管理、零供协同和场景创新来满足分群化和即时化的消费需求。例如,社区生鲜连锁店、零食折扣店等业态因高效匹配“刚需高频”而成为资本布局的重点。

恰逢30年一遇的渠道变革节点,启动资本创始合伙人张鑫钊在FBIF2025论坛上,我们深入分析了股票竞争时代的破局之道,以《中国零售跨代变革下的食品工业渠道突破机遇30年一遇》的问题。

1、渠道变革的底层逻辑

在过去的30年里,中国食品饮料行业的增长逻辑建立在城市化、制造业升级和移动互联网普及的“三驾马车”之上。20世纪90年代末至2010年代初,城市化率跃升叠加移动互联网流量红利,供给方呈现爆炸式增长。在这个阶段,品牌主导价值链——比如可口可乐、康师傅等巨头,将冰红茶、桶装水等标准化产品铺在超市货架上,甚至下沉到乡镇夫妻店,产能全国化,经销商网络数万。作为核心KA渠道,传统超市占据了品牌商40%以上的销售份额,成为“黄金时代”的流量入口。

但是,这种增长范式在2020年代迎来了转折点。城市化增速放缓至年均0.8%,制造业生产过剩导致食品和饮料行业供需关系逆转。尼尔森数据显示,2023年72%的快速消费品市场已经进入股票竞争。随着电子商务、社区团购等渠道的碎片化,客户决策权显著提高,品牌商的渠道控制力减弱。以传统超市为例,永辉、家乐福等头部企业近五年关闭率超过30%,而胖东来通过优化选择和客户体验,店铺效率翻了一番,印证了张鑫钊的分析:“增量市场的‘一起做大蛋糕’变成了股市的‘如何分蛋糕’游戏”。

股票竞争的本质是效率重构,其破局的关键在于“买方解决方案”。

张鑫钊表示,这种模式以消费者需求为核心,零售商需要证明自己可以为渠道创造“品类增量价值”,基于终端对商品规格、定价和供应链标准的反向定义。

例如日本7-11通过新鲜食品开发重塑便利业态——其自主品牌“Seven Premium“新鲜食品占60%,与品牌合作定制商品时,要求“每周新率不低于5%”,最终将新鲜食品的毛利率提高到35%。在美国,Trader Joe以红酒品类为例,通过独家采购协议和自主品牌占比超过80%的策略,提高红酒回购率。

这一逻辑也得到了中国市场的实践的证实。山姆会员店要求品牌提供“会员专项供应规格”(如1.5公斤蓝莓),以多样化的商品提高客户单价;钱大妈根据社区客户的“一日一新”需求,与温氏集团定制小袋生鲜,将损失从过去超市的15%降低到5%以下。张鑫钊指出,头部渠道已经从“货架竞争”转变为“品类规划”——胖东来在调料货架上引入了“场景展示”,将酱油与相关食材(如饺子皮)结合展示,推动品类销量增长40%。

传统零供关系的特点是“零和博弈”:品牌方通过深度分销囤货,经销商通过堆头费、促销返利等方式争取利润,导致价格战频繁发生。比如牛奶品类的平均推广频率达到每年12次,库存周转天数接近60天。但是,在买方解决方案的框架下,双方转变为“长期合作”。沃尔玛和宝洁的经典合作就是一个例子——宝洁通过自动补货系统将供应链数据与沃尔玛共享,将库存周转压缩至30天,同时联合开发“家用”洗衣液等高毛利物品。

更进一步的中国市场创新实践。锅圈食品交易所与三全食品合作开发“火锅食品套餐”,锅圈提供消费模式数据,三全调整丸子淀粉比例,满足家庭火锅场景。张鑫钊强调,这种合作已经超越了传统的货架逻辑。买主解决方案的连锁化进程才刚刚起步。

2、业务融合和品类革命

“客户决策树”正成为股票市场品类重构的关键工具。

波士顿咨询研究表明,中国消费者在零食、乳制品等高频品类中的决策路径已经从“品牌优先”转变为“场景优先”,约63%的消费行为是由即时需求触发的。货架不是仓库,每个SKU都必须确认它可以触发消费者的决策开关。

技术赋能使品类管理由经验驱动向数据驱动转变。借助POS系统对火锅场景消费数据进行跟踪,发现“辣汤底” 豆制品的组合回购率高于平均水平,从而联合安井食品开发定制丸子。通过对客户热情的分析,日本超市将牛排区与红酒柜的距离缩短至1.5米,提高了相关购买率,而中国零售商的数据应用仍处于“从收银机到ERP”的初始阶段。

同时,业态的演变和品类边界的突破也在发生。张鑫钊提到餐饮和零售的界限越来越模糊,消费者在不同场景和动机下的需求细分趋势明显。因此,零售商需要根据消费者的决策数量(时间、地点、动机和生活习惯)重新规划品类,以满足消费者的多样化需求。

盒马鲜生将海鲜加工区与餐桌的距离压缩至3米,实现了“现在吃”的场景,海鲜品类的客户数量高于传统超市;7-11中国区的新鲜食品占比超过45%,通过“早餐套餐” 咖啡的组合提高了早上的效率。胖东来打破了“计划购买”的逻辑,在社区商店增加了12项生活服务,如快递和宠物储存,增加了客户的停留时间,增加了购买率。

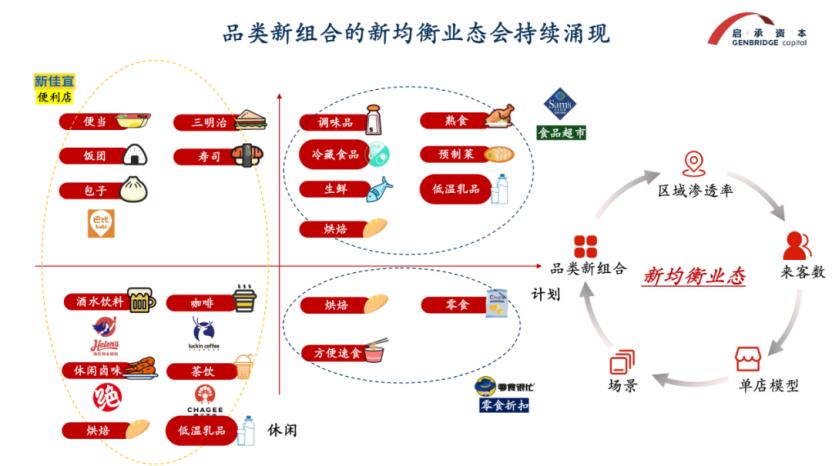

类别组合创新改变了传统的业态逻辑。"我们预测,品类重新排列并渗透到市场中,跑过各种场景,这样一个创新的飞轮将继续旋转。"

卤菜品牌“鸣鸣很忙”将店面改造为“卤菜” 便利店方式,鸭脖和速食面,啤酒构成“夜宵解决方案”;“咖啡”Tims咖啡与泸溪河合作推出 “桃酥”套餐,借助烘焙产品高毛利对冲咖啡低利润率,实现跨品类损益平衡。张鑫钊指出:"这样的集合就是品类相互重组,我们认为这是未来至关重要的创新。"

在山姆会员店,品牌方需要通过“三重验证”才能上架:商品检验、供应链验证、价格竞争力。与蒙牛合作的1.2L每日鲜牛奶,通过清除传统的利乐包装,改为拧盖设计,将损耗降至0.5%,成为年销量超过200万箱的爆款。这种深度合作甚至重塑了产业链。

传统品牌在买家解决方案下的转型更具启发性。农夫山泉为零食渠道开发了250毫升迷你矿泉水;康师傅打破了“全国统一规格”的方式,定制了300g家用手工拉面,通过缩短烹饪时间来满足快节奏的消费需求。

在新形势下,品牌必须学会用零售商的镜头来看待市场。中国食品饮料行业的“反向定制”革命才刚刚开始。这种由买方解决方案驱动的业态整合,正在撰写存量时代的新业务规则。

3、未来十年:系统化和消费者分群

目前中国零售市场仍以600万家零售店为主,连锁化率不到10%,但存量竞争和效率压力正在加速行业整合。张鑫钊预测,未来十年,中国将形成“超大型商店2000家,大型商店3万家,中型商店20万家,小型商店300万家”的局面,其中,小型社区商店将通过特许经营方式整合为连锁系统(如钱大妈、新佳宜),连锁化率有望提高到30%以上。

谈到未来的市场,张鑫钊看得更多的是机会,在细分市场中,中国市场规模巨大,人口特征多样,机遇众多。

张鑫钊指出,市场上的用户群分现象尤为明显。并且以山姆会员商店(中产阶级)、盒马鲜生(都市新中产)、盒马邻里(社区即时需求)、胖东来(区域质量客户)、以便利商店(年轻快节奏群体)为例,强调“全客群”战略已经步履维艰。。“用户画像的清晰度决定了渠道的生命力”——目标群体的消费场景(如早餐、晚餐、家庭备货)只有精确定义、只有购买动机(方便、性价比、情感价值)和决策机会(即时需求vs计划购买),创新才能收敛到可以落地的商业逻辑。

目前,动态眼光尤为必要。从业者需要摒弃对渠道的静态认知:“去年零食折扣店不卖短保烘焙,不代表今年不卖;今年便利店的新鲜食品可能是明年的盈利引擎。”渠道的类别规划每年都在迭代。比如近年来,山姆专注于多元化规格的“会员特供商品”,钱阿姨专注于社区新鲜食品的“小包装定制”。“先发优势的本质是与渠道类别突破计划同频”——如果能够提前介入渠道的年度战略,品牌可以在产品研发、供应链响应等方面抓住机遇。

张鑫钊深刻指出,中国零售业供应链关系的关键问题在于重构传统的零供博弈逻辑。“过去,品牌方和经销商陷入了“囤货-收费”的恶性循环——品牌追求配送规模,渠道依靠堆头费盈利。这种短期盈利模式在股票竞争中已经变得困难。“他强调,“每年更换供应商”的对抗思维必须转化为“制造商联盟”式的共生关系,日本零售业就是这种转型的典范。

通过信息共享、联合研发和利润分享,双方在“制贩联盟”模式中建立了深度绑定。张鑫钊说:未来属于能够帮助渠道创造品类增量价值的品牌。

基于此,《零售圈》为从业者提炼了四种方法论:1。从“泛群体”到“情景专家”:依托用户洞察制定“买方解决方案”,2。动态绑定渠道策略:深入参与渠道年度品类规划,建立灵活的供应链响应需求变化;3.构建共生生态:通过数据交流、联合创新和利润共享,将零和游戏转换为正和游戏;4.垂直突破利基市场:新产品优先考虑细分人群验证需求。

“利他”心态的转变是合作的前提。张鑫钊补充说:“我们的分工能否相互融合尤为重要。这需要几个前提条件,比如建立长期的合作关系,相互信任,减少游戏,坚持赚钱后分享利他的心态。”

在媒体采访中,张鑫钊特别提到,渠道转型需要系统的支持——“转型需要三个层次:一是认知转型,创始人要确立买家解决方案为战略方向;二是战略调整,确定具体实施路径;最后是组织适配,包括岗位设置、人才画像、合作机制。优秀的企业家往往能在实践中快速迭代这些能力。”

本文来自微信微信官方账号“零售圈”,作者:祖龙,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com