小鹏很受欢迎,想睡在比亚迪上铺。

摆脱“活着”烦恼的小鹏,下一步就是要考虑如何实现盈利。

五月二十一日,小鹏汽车公布了2025年第一季度的财务业绩,本季度总收入为158.1亿元,同比增长141.5%。;与2024年第一季度的13.7亿元和2024年第四季度的13.3亿元相比,净亏损为6.6亿元,均大幅缩小。

在MONA M03和P7 在两款畅销车型的推动下,小鹏的大规模效应正在显现。

另一方面,交付量再创新高,2025年第一季度总交付量达到94008辆,同比增长330.8%,与2024年第四季度“快速发展”相比,仍有2.73%的增长,这也让小鹏在几年后再次回到新力量汽车公司的第一个“宝座”。

另一方面,毛利率稳步上升,创历史新高。小鹏本季度毛利率为15.6%,同比增长2.7%,环比提升1.2%;这种表现在车辆毛利率方面更加突出,本季度达到10.5%,同比增长5%。%。

这份财务报告的含金量很快得到了资本市场的验证。业绩发布当晚,小鹏车辆在美股市场表现出色,收盘涨幅达到13%。5月22日,在恒生科技指数低开的情况下,小鹏汽车港股仍逆势上涨,盘中涨幅一度超过10%。

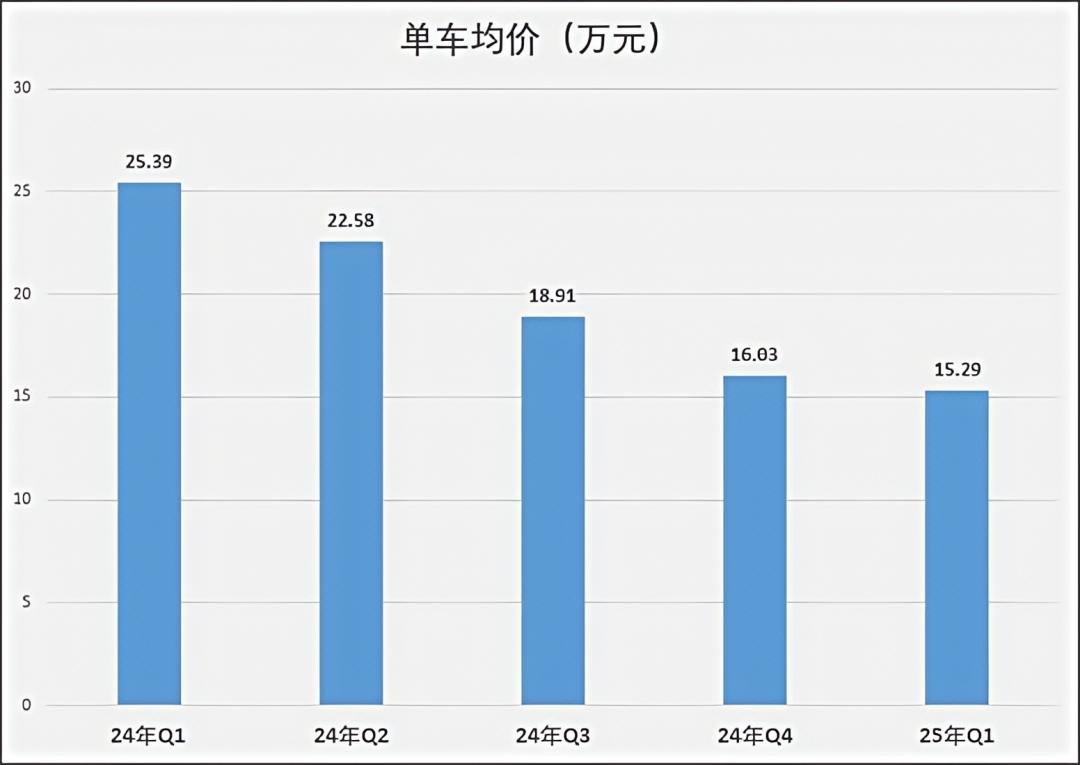

然而,从财务报告来看,我们之前多次提到的“低价路线”隐患进一步凸显。虽然交付量较上季度有所增加,但总营收和汽车销售收入并没有增加,而是下降了1.8%和2.1%。

这意味着小鹏的自行车平均价格仍在进一步下降。从近几个月的销量来看,MONA是小鹏市场上最低的商品。 M03,仍然是绝对的主力,占50%以上。

何小鹏在当晚的业绩会议上表示,他有信心在第四季度实现盈利。即使小鹏成功完成了这一预期效果,也可以预见,在接下来的短时间内,小鹏很可能只能赚到“辛苦钱”。

为什么利润如此艰难?

在过去的几年里,低端和高端芯片占据了大部分的出货份额。映射到新能源汽车市场,对应汽车公司的“两极分化”——高端车型追求智能驾驶体验和计算率,芯片选择以高端为主;而低端车型更注重智能驾驶功能的“是否”,而不是“是否好用”,芯片通常是如何便宜的。

这在一定程度上反映了小鹏近年来“尴尬”局面的一个主要原因。作为一家自成立以来一直坚持“技术路线”的汽车公司,虽然小鹏在智能驾驶方面的实力有目共睹,但这种能力和R&D的高投入并没有像鸿蒙系统的智能和理想、蔚来那样转化为高端领域的强大溢价力和影响力。

然而,在低端领域,由于“高不成、低不成”的性价比,小鹏的智能驾驶优势无法转化为真正的销售业绩。在智能驾驶领域,过去被认为是终端梯队的零跑。相反,在精准的产品定位和极致的性价比的帮助下,它长期稳居新力量销售的头部梯队。

当然,这也和小鹏智能驾驶坚持不收费有关。相比同行几万的智能驾驶买断价格,或者几百元的月订阅费,小鹏真的可以称之为“良心”。

幸运的是,小鹏及时意识到,经过大刀阔斧的改革,他继续推出低价车型。凭借智能驾驶的“降维攻击”和良好的品牌实力,他逐渐站稳了脚跟。

但是正如前面所说,小鹏距离盈亏平衡还有一段距离,即使实现了盈利,也很难像赛力斯那样实现利润的“飞跃”。

这可以看作是小鹏智能驾驶“尴尬局面”的持续:与“向下”的竞争对手相比,小鹏的成本管理能力不够;与“向上”的竞争对手相比,小鹏的自行车平均价格太低,很难带来利润增长。通过与零跑和理想业绩的比较,不难验证这一点。

今年第一季度,零跑车交付87552辆,与小鹏相当接近,收入100.2亿元,不到小鹏的三分之二,而自行车平均价格11.4万元,毛利率14.9%也低于小鹏。然而,这一季度零跑的损失只有1.3亿元,去年第四季度完成了第一季度利润。

这主要是由于“兼职”原始设备制造商和Tier1的优秀成本控制。从2025年第一季度各种成本支出的对比来看,零跑的销售成本、R&D支出、营销和行政支出分别为85.3亿元、8亿元和9.9亿元,远低于小鹏的133.5亿元、19.8亿元和19.5亿元。

由于理想第一季度的财务报告尚未公布,我们选择了去年第一季度的理想财务报告,并将其与小鹏今年第一季度的财务报告进行了比较。在此期间,理想交付量为80400辆,接近小鹏。销售成本、R&D费用、销售一般及管理费用和运营费用分别为203亿元、30亿元、30亿元和59亿元。从成本方面来看,远高于小鹏。

但是理想的Non-GAAP净利润在本季度达到了13亿元,主要来自于较高的自行车平均价格,而理想的自行车平均价格在本季度达到了31.8万元。

总的来说,小鹏盈利困难的原因是成本端“大手大脚”,低平均自行车价格成为最大连累。数据显示,小鹏自行车均价持续下跌迹象明显,去年第三季度下跌最严重的是MONA。 当M03大量交付时。

虽然稳步向“尖子生”迈进的小鹏,在各种基本功上都取得了很大的进步,但从目前小鹏的情况来看,这种“尴尬”的现状还会持续很长时间。

成为小米和比亚迪对手的“代价”

无论是去年的MONA? M03和P7 ,还是今年以来的各种改款车型,小鹏都突出了一个“加配减价”。目前,在中高端领域,小鹏只剩下X9的“独生子”,但很难说它的平均月销量超过1000台,能给小鹏带来多少收入和利润。

这在一定程度上反映了小鹏被迫放弃高端市场,然后进入下沉领域。这是可以理解的。毕竟,生存永远是当今中国新能源汽车市场的重中之重。

现在的小鹏,更像是在复制比亚迪和以前的小米手机路线。

首先,在汽车市场,小鹏和小米几乎是完全“易位”的。小米强调性能,希望专注于高端路线,而小鹏比小米先一步,卡位“年轻化”、尤其是MONA的“性价比”身份 M03,似乎已成为当今“年轻人第一辆车”的最佳人选。

然而,小鹏的价格区间不可避免地会受到比亚迪的强烈影响。如果说去年小鹏还能凭借智能驾驶的优势占据一席之地,那么在比亚迪天神之眼年初的“智能驾驶平权”影响下,这种优势正在慢慢被抹去。在比亚迪强大的成本压缩能力下,所有朋友和商人的“性价比”都很难有长期的抵抗力。

为了应对比亚迪的智驾进攻,小鹏转向了更多的防守。五月底,MONA M03 MAX版本即将上市,这是图灵AI辅助驾驶首次下放到15万级商品。这可以看作是小鹏“挖深沟、加固城墙”的一项措施。

小鹏的低成本路线无疑是一种“用未来换现在”的措施。性价比路线越长越顺,也意味着在高端领域“向上突破”会越来越难。以性价比站在比亚迪、吉利、奇瑞等传统汽车公司,现在面临着在高端领域屡败屡战的困境。

小鹏并不是没有目的的处理,包括选择在香港召开X9发布会,计划在第三季度推出30万级新一代P7。小鹏还是没有放弃“用科技能力攻击中高端市场”的初衷,但是现在和以前不一样了。第一,每个价格段,尤其是30万。 市场上有很多强大的竞争对手;第二,小鹏的品牌力在低价车型的影响下有所减弱,结果如何,还得用时间来证明。

虽然底牌很多,但需要“种子选手”

得益于较早的布局和扎实的技术能力,“四面出击”的小鹏撒下了不少“种子”。与众多对手相比,小鹏还有很多牌,比如增程、海外、机器人、飞行车等等。

问题在于,底牌数量众多,但短期内仍缺少“能打”的玩家——要么变量大,要么周期太长。

在车主业务方面,增长率可能是小鹏的下一个“增长曲线”。从3月份的新产品发布会来看,小鹏对增长产品寄予了希望,这是意料之中的。毕竟这个市场太让人眼红了。

凭借技术能力和站在“前辈”的肩膀上,小鹏无疑会绕过增程路上的很多弯路。比如用户洞察的“小油箱大电池”改进,小鹏在增程轨道上分一杯羹应该不是问题。但不可否认的是,增程跑道已经成为一个深层次的“热点”。比亚迪、吉利、奇瑞等车企除了理想、问界、零跑、深蓝、阿维塔等新力量外,也开始涉足增程。

从那以后,这条赛道的“内卷”水平将远远超出行业的想象。最好的例子就是用自己的力量实现“从0到1”的理想,逐渐把重心转向纯电。

今年,小鹏汽车在海外取得了辉煌的成绩,以7615辆的出口量位居海外第一。海外销量同比增长370%,同时增加了40多家海外门店。

但从销量比例来看,海外贡献极其有限,需要很长时间才能弥补基础设施,才能真正把海外变成“第二曲线”。此外,由于多变的国际形势,出海之路对汽车公司来说仍然是一个重大变数,很难顺利承担起重任。

对于机器人和飞行汽车来说,虽然两者都是创造性的万亿跑道,但毫无疑问,真正的商业化规模还有很长的路要走。对于小鹏来说,这两项业务都处于“婴幼儿”阶段,可以作为汽车公司决赛后的全新赢家,但在三五年甚至十年内都不能成为“养家糊口”的主力军。

总的来说,小鹏已经走出了“深水区”,但形势依然不容乐观。“挣辛苦钱”将是他未来经营的常态。不过,也许这对小鹏来说已经足够了。毕竟有足够的技术和布局。只要他成功挺过决赛,小鹏就会迎来新的转型。

本文来自微信微信官方账号 "guangzi0088"(ID:TMTweb),作者:旭植,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com