镍,在五年内重新起航。

2022年3月,一场史诗般的伦镍逼空对决曾经让镍在世界范围内享有盛誉。然而,随后整个市场陷入了无休止的下行周期,现在是生死攸关的时刻。

短期来看,镍市场似乎没有向上的可能,但是如果把目光集中在五年后,情况就会完全不同。

供应扩张收紧

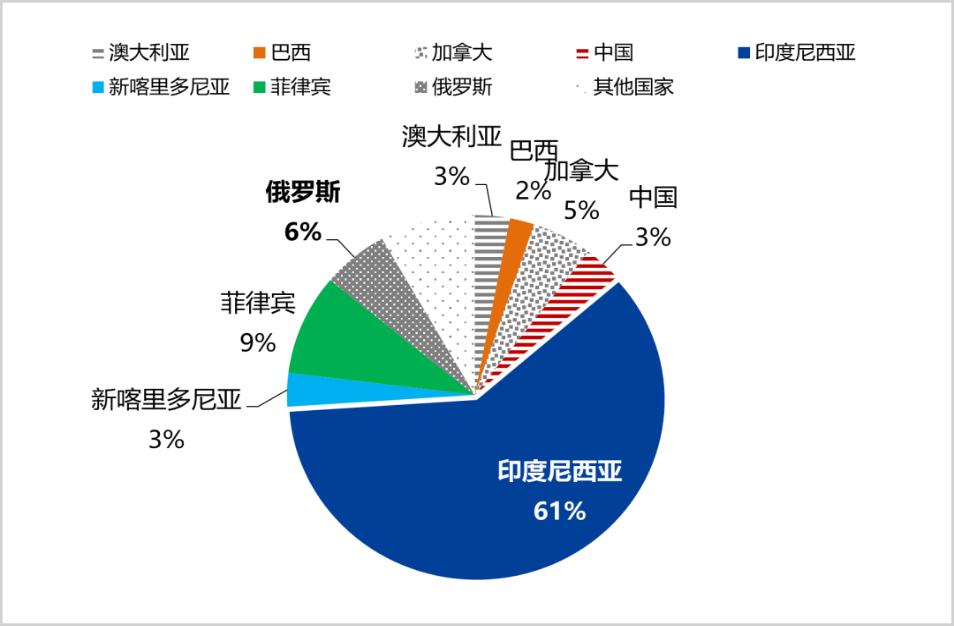

当今世界镍产业只有一大庄家,那就是印尼。

印尼的镍矿资源以红土镍矿为主,矿石品位较高。近一半的红土镍矿资源品味高于1.7%,是世界上镍储量最丰富的国家。

2015年,印尼镍矿产量仅为13万吨,占全球产量的6%左右。截至2020年,全球镍矿产值增长至251万吨,其中印尼镍矿产量已飙升至77万吨,占全球总产值的31%。

2020年疫情过后,全球放水,导致大宗商品价格上涨。随着新能源汽车的快速增长,镍价格不断上涨,进一步刺激了印尼的生产热情。

印尼的镍矿产量在2020年达到77万吨,到2022年达到160万吨,两年时间翻了一番多,推动全球镍矿产量从251万吨增长到330万吨。

大致来说,2015-2022年全球镍矿增量约为102万吨,而印尼在此期间的增量却高达147万吨,占全球增量的144%。换言之,如果没有印尼,在过去的几年里,全球镍产量实际上已经严重缩小。

根据最新数据,2024年印尼镍矿产量占全球60%以上。在过去的十年里,整个市场从平衡分布走向了主导地位。

印尼凭借自己的力量将整个镍市场崩溃,但是现在这种情况已经很难继续下去了。

另一方面,镍价格接近甚至穿透了成本线。NPI(非金属镍)成本线为每吨15500美元,高冰镍(NPI下游产品)成本线为每吨16500美元,而伦镍最新价格为每吨15630美元,市场将自发淘汰和清算。

另一方面,印尼政府在4月底刚刚提高了镍、煤炭、铜、黄金等矿产的特许权使用费税率,其中镍产业税率增幅最大。根据镍价差异,税率将在10%的固定水平上调至14%至19%,成本的上升无疑会进一步加快产能清算的过程。

2025年第一季度,印尼生产的镍铁,MHP、尽管与2024年同期相比,冰镍总量仍增长18%,但1-3月份同比增长25%。、有明显的放缓迹象表明18%和10%。

事实上,这一轮镍价暴跌不仅与供给侧的超预期有关,还与需求方的低于预期有关,但现在这种情况正在悄然发生变化。

固体电池是胜负手

锂电池分为磷酸铁锂和三元锂两种,前者具有安全经济的优点,后者具有能量密度高的优点。

2020年,三元锂占国内动力电池市场的84%,磷酸铁锂占16%左右。三元锂具有折叠磷酸铁锂的优势。然而,随着镍、钴等金属价格的飙升,三元锂的成本劣势迅速放大。

据中国电池联盟统计,2021年三元锂的成本在800元/kWh左右,而磷酸铁锂的成本在650元/kWh左右,这直接削弱了三元锂的竞争力,加上当时比亚迪刀片电池的出现,磷酸铁锂很快就抖了起来。

2020年下半年,磷酸铁锂在国内动力电池市场上成功反杀三元锂,此后两者之间的差距开始越拉越大。

根据最新数据,今年第一季度国内动力电池累计装载量为130.2GWh,三元电池的累计装载量为25.0GWh,大约占装货量的19%;累计装载磷酸铁锂电池105.2.GWh,大约占装货量的81%。

从锂电池材料来看,只有三元锂需要镍,而磷酸铁锂不需要镍。因此,虽然近年来新能源汽车爆发式增长,但由于中国市场三元占比大幅下降,整个新能源汽车行业对镍市场的推动实际上严重低于预期。

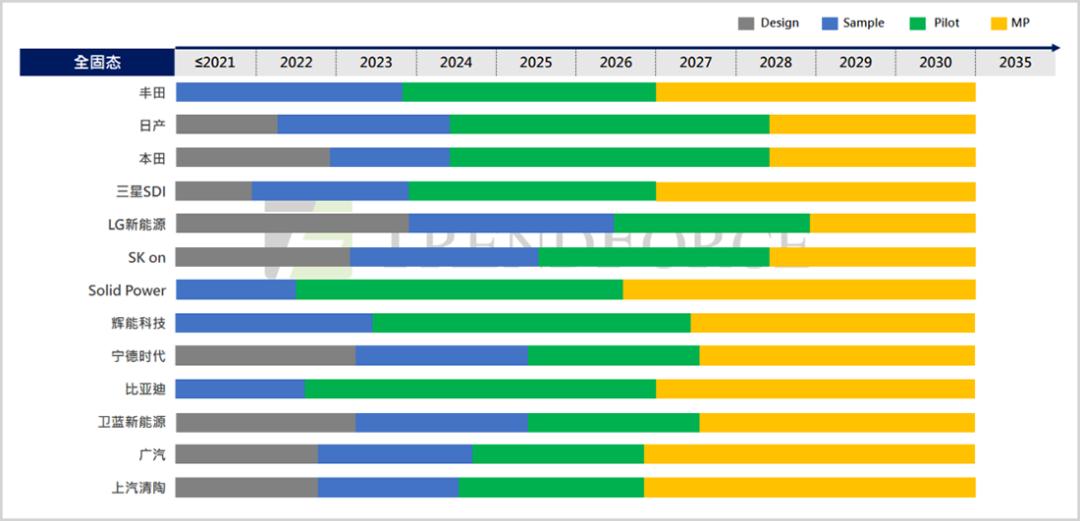

历史上,三元锂和磷酸铁锂玩了很多游戏,两条技术路线本身并不是绝对的好坏。市场只根据情况选择最合适的。近年来,磷酸铁锂以经济性获胜。现在,随着材料成本的降低,磷酸铁锂的成本优势明显收敛于三元锂。更重要的是,不期而至的固态电池很可能会完全扭转局面。

2025年,原本以为距离现实还很远的固态电池突然站在聚光灯下,各大汽车公司和电池厂纷纷宣布发展节奏,大家都把量产时间指向了2027-2030年。

假如这段时间是可靠的,那么对镍的需求将是不可估量的。

第一,高镍和极高镍材料可以充分发挥高能密度的性能优势,目前固态电池需要高镍正极材料和硅负极。

其次,全固态电池的能量密度可达500Wh/kg以上,循环使用寿命可达1万次以上。它远远领先于三元锂电池和磷酸铁锂电池,可以大大开拓锂电池的应用市场。例如,随着火灾的低空经济,EVTOL垂直起飞所需的动力是路面行驶的10-15倍,相应的电池门槛为400Wh/h。kg,液体锂电池根本做不到,而且固体电池可以很容易地控制。

换句话说,理论上,单电池的镍消耗量和电池的总出货量在固体时代会有明显的提高,在乘数效应下对镍的需求也会增加。

在最新的业绩描述中,格林美老板许开华预测,目前全球可开采镍不超过7000万吨,而到2035年,全球镍需求将达到718万吨,从目前全球开采速度和产能来看,从2030年开始,全球镍矿将趋于严重短缺。

与锂不同,锂在自然界中的丰富程度较高,排名第27位,地壳约为0.0065%。依据美国地质调查局(USGS)根据2024年1月公布的数据,世界上已经发现和控制了1.05亿吨金属锂当量的锂资源,而且这一数据仍在不断增加。根据2024年全球对锂资源115万吨的需求,已经发现的储量可以在地球上使用90多年,相比之下镍要稀缺得多。

基于以上所有信息,镍市场很可能在2027-2030年迎来新一轮变革。金融市场作为行业发展的方向标和晴雨表,必将提前给出信号。

近年来,中国公司在全球范围内不断深化和扩张,目前在镍产业链中建立了强大的话语权和控制力。如果周期上升,中国不仅会被卡住,还会从中赚很多钱。

最近的数据显示,一季度中国三元正极材料出货量同比增长11%,其中LG新能源、SK On两大厂在中国疯狂扫货,与当升科技签订了中高镍三元正极材料大单,金额高达数百亿元。

同时,格林美已向宇树科技供应人形机器人动力电池。今年一季度,容百科技的三元产品也在低空经济领域批量出货,客户覆盖国内外多家头部飞机公司。

格林美的长期发展空间在所有这些企业中尤为重要。

2024年,企业动力电池三元前驱材料出货量位居全球市场第二,占全球市场份额的15%以上,与全球15%的三元电池新能源汽车相匹配。根据格林美披露的生产能力信息,该公司在2024年实现了5.16万吨镍金属产量,预计到2027年将超过21.6万吨,这意味着它将在目前的基础上增加四倍。

历史上,矿业的每一个周期都处于低谷,这是后来者走向更高舞台的跳板。镍产业链上的许多进攻和扩张公司目前可能承受着压力,但他们也锁定了对未来的无限可能。只要你能扛过去,你就能赢得一个大的。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com