今年的保险标语牌热情不减,底层逻辑有什么不同?

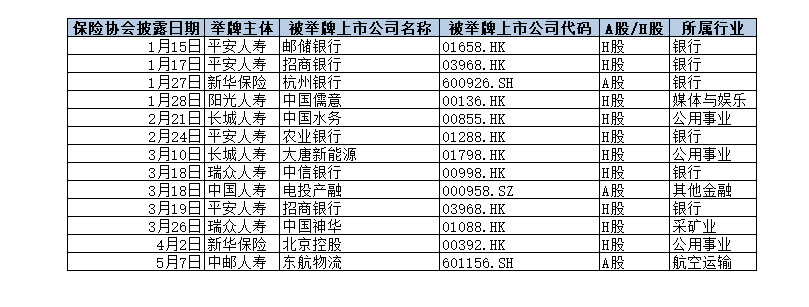

根据中国保险业协会披露的信息,第一财经记者在今年至今不到5个月的时间里,已经标注了13次保险资金,而去年的年度保险资金已经标注了20次。

在这13个标语牌中,从行业来看,银行股有6个标语牌。从市场来看,大部分保险资本都选择了H股市场。从标语牌保险公司来看,中国平安(601318).SH;02318.HK)这是今年举牌次数最多(4次)的“大户”。

根据业内分析师的观点,今年以来的保险标语牌热潮是去年的延续,其背后的驱动因素主要是补偿低利率时代利息收入下降的压力,以及新会计准则下市值波动对纯利润的影响。与此同时,业内人士普遍预测,今年的保险标语牌热潮仍有望持续。

13次举牌喜欢这种股票。

据第一财经记者统计,从年初到5月15日,中国保险业协会今年公布了13次保险标语牌。与去年全年的20次相比,今年的保险标语牌热情更差。

那么险资今年举牌都热衷于哪些股票?

第一财经记者发现,在今年的13个保险标语牌中,虽然有12个标语牌举办了不同的上市公司,但这些股票涉及的行业相对集中,行业偏好延续了去年以来的趋势。

在13次保险标语牌中,近一半(6次)标语牌为银行股,涉及邮储银行H股(01658).HK)、招商银行H股(039688.HK)、01288农业银行H股.HK)、00998中信银行H股.HK)等待银行股H股。

在这六次银行股举牌中,中国平安贡献了4次,新华保险(601336).SH;01336.HK)还有瑞众人寿也各举牌一次银行股。

凭借对银行股标语牌的“热爱”,中国平安也成为今年以来标语牌数最多的保险公司。新华保险和去年标语牌“大户”长城人寿和瑞众人寿分别标语牌两次。

事实上,自去年年底以来,中国平安一直在不断加持银行股票,引起了市场的关注。标语牌上市后,中国平安也在二级市场持续加持银行股票目标。根据媒体援引港交所披露的信息,5月6日、5月9日、5月15日,平安人寿加持招商银行、邮储银行、农行h股,持股比例分别增至12%。、10.05%和10.38%。

此外,公共事业行业的股票仍然是保险资金的标语牌“心头好”。去年,江南水务陆续标语牌(601199.SH)、华能国际电力(009020.HK)等待股票后,今年的保险资金再次标注中国水务(008555).HK)、北京控股(00392.HK)等待公共事业股票。

从上面标注的股票号可以看出,这个轮险标语牌更喜欢H股市场,这种趋势从去年开始就一直持续下去。今年13个保险标语牌中,a股上市公司只有3个标语牌,其他10个标语牌都是H股上市公司,其中多只是a股。、两地上市的H股公司。

(资料来源:中国保险业协会)

本轮举牌背后的底层逻辑

近十年来,2015年至2016年、2019年至2020年、2024年至今(本轮)共发生了三轮举牌潮。

这一轮举牌潮背后的底层逻辑和以前有什么不同?

根据平安证券非银行团队在研究报告中的分析,2015年至2016年的第一轮保险标语牌浪潮正好放宽了保险投资的监管政策。一些激进的中小保险公司依靠现金价值和高结算利率的万能保险,迅速扩大保费规模。为了实现弯道超车,万能保险基金也成为标语牌的主要“弹药”,标语牌目标也展现了“金融控股”和“小盘股投机”的行业特征。上市公司的平均ROE价值约为11.5%,但平均股息率仅为1.48%。“宝万之争”等事件由此引发后,控制进一步规范了权益投资。

在后两轮保险标语牌中,标语牌主体多为从第一轮中小激进保险公司到第二轮和第三轮大中型保险公司;标语牌潮的资金来源更加多元化和持久,从第一轮的更多万能保险转变为传统和分红账户的保险责任准备金,自筹资金增加;标语牌也从高ROE开始、低分红率逐步转向高分红企业。

对于银行股的几次举牌,可以看出近年来对高分红股的偏好。

根据华创证券的数据,截至今年2月底,a股银行所有目标股息率仅低于3%,平均股息率达到5.76%。;只有4家H股银行的标的不到3%,平均股息率高达7.17%,比a股高1.41。%,这种情况也被认为是这一轮举牌险资更喜欢H股的主要原因。从a股银行业细分来看,国有大银行的股息率为7.5%~8%,股份制银行为3%~8.5%,城市商业银行为0~8.5%,农村商业银行为3%~8.5%。

平安证券非银队表示:“第三轮上市公司平均ROE约为9.52%,平均股息率为4.09%,是三轮中最高的。

业内人士认为,这一二轮险资举牌潮对高分红个股的青睐来自于利息收入下降的压力,以股息策略补偿利息收入。

与第一轮举牌潮不同,伴随着近二轮举牌潮的是低费率环境的推动。平安证券非银行团队认为,近年来,人寿保险市场的重点一度从万能保险转向传统储蓄保险,人寿保险债务的刚性成本上升。但在低利率环境下,利率中心下降,优质非标资产供应有限,回报率下降,保险净投资回报率承压。为了减轻新资产和期满资产再配置的压力,获得增量投资回报,急需优质资产。而且银行股票高分红叠加分红收入的免税效应,无疑能在一定程度上填补低利率带来的负面影响。

“在利率下行周期,我们提前几年规划和布局财务。(我们投资的)高分红国有大型银行股的投资收益非常好。”中国平安联席首席执行官郭晓涛在5月13日的2024年股东大会上回应称,中国平安最近频繁举办银行股。

此外,在业内人士看来,2023年两地上市保险公司正式实施的新金融工具会计准则,无疑是推动去年以来这一轮标语牌潮的重要动力。

根据业内分析师的观点,在新的会计准则下,大部分股权资产被纳入交易资产(即FVTPL),公允价值波动对净利润的影响增加。为减少这种影响,保险资本需要增强FVOCI(以公允价值计量,其变动计入其它综合收益的资产)类资产。收益目标更适合FVOCI计量方法,具有公允价值波动不计入当期损益的优点,但股息可以进入利润表,可以发挥性能减震器的作用。

当然,一些保险公司的标语牌背后也有战略协同因素。例如,最近的标语牌东航物流(601156.SH),中国邮政人寿表示,将积极落实中国邮政集团与东方航空集团签署的战略合作协议,深化金融领域的战略合作。

有望继续举牌潮

“展望2025 2008年,我们认为保险资金的热情有望延续。”华创证券在研究报告中表示。

在华创证券非银行团队看来,标语牌浪潮的主要驱动力来自三个方面:一是在预计分红保险销售比例增加的背景下,债务方资金的风险偏好有望增加;二是偿付能力评价边际放松,二代二期工程过渡期按一司一策增加;第三,长期利率下降迫使权益资产发挥更厚投资收益的作用。

事实上,在利率下行周期中,优质二级股权资产的战略价值仍然突出。叠加管控导向长期资金入市,如何在新形势下配置优质股权资产成为重要问题。从中长期来看,业内人士认为,收益策略仍然是长期资金的焦点之一。

在这一策略下,华创证券表示,虽然银行板块具有明显的周期特征,但股息率优势支撑银行股票强劲的收益特征;公共事业、环保、交通等行业处于弱周期,预计分红意愿高、分红率持续高的目标也有望受到风险资本的关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com