Q1观察:腾讯音乐确实需要“喜马拉雅”

昨天,腾讯音乐(TME)发布第一季度财务报告。在经历了去年收入增长停滞不前的困境后,企业重回增长轨道,同比增长8.7%,Q1接近两位数百分比。

此前,直播控制发文规范奖励行为和未成年人保护,对其“社交娱乐服务”业务影响较大。随着总收入的负增长,对未来的长远发展仍然存在不确定性。但经过一系列调整和合规,该业务在总收入中的比例从去年同期的26%下降到今天的21%,部分影响逐渐消化。

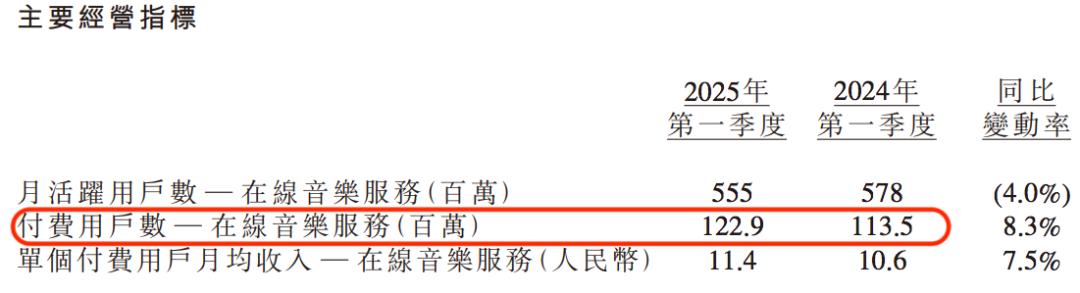

随之而来的是网络音乐订阅收入的增长贡献。Q1收入达到42.4亿元,同比增长16.6%,收入占57%以上,比去年同期增长53%。相应地,Q1在线音乐支付用户数达到1.23亿,同比增长8.3%。

业务端的一个感知是,腾讯音乐在音乐绿钻会员的基础上,正在切实推广超级会员。超级会员除了覆盖绿钻会员权益外,还享有k歌、听书、数字专辑等横向衍生权益,还有机会参加粉丝会议。因为超级会员的价格比绿钻贵,也带动了个人付费用户收入的增长。

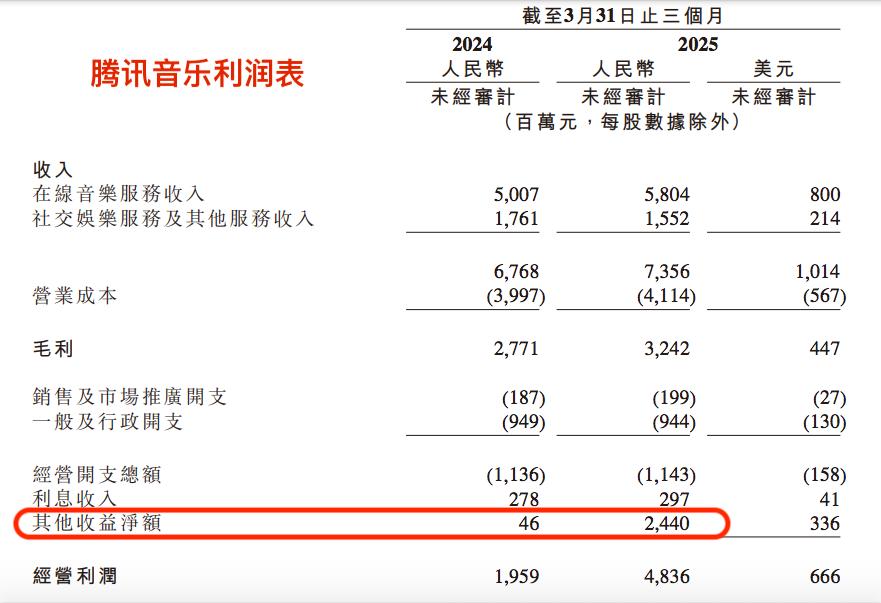

在利润方面,Q1的整体毛利率提高了3左右%,达到44.1%。经营利润同比增长147%,但这是因为其他收入增加了公允价值变动收入,这是由于投资全球音乐后的其他收入,而不是由于主营业务。如果去除其他收入影响,经营利润同比增长23%左右。此外,其经营现金流表现一直相对稳定,Q1同比略有下降。

在上述业务背景下,更容易理解腾讯音乐近期收购喜马拉雅的传闻,虽然目前还没有确凿的消息。几年前,喜马拉雅多次错过SEC和港交所的IPO窗口,估值受挫,但平台本身就是一个高质量的内容池,其长期价值仅靠购买版权是无法获得的。

第一,从顾客的角度,腾讯音乐与喜马拉雅有很大的重叠。前者5.5亿在线音乐的月客户覆盖了一些后者客户,但仍有一些细分用户群没有覆盖,比如一些儿童和青少年观众,这也是一个忠实的会员续费率群体。

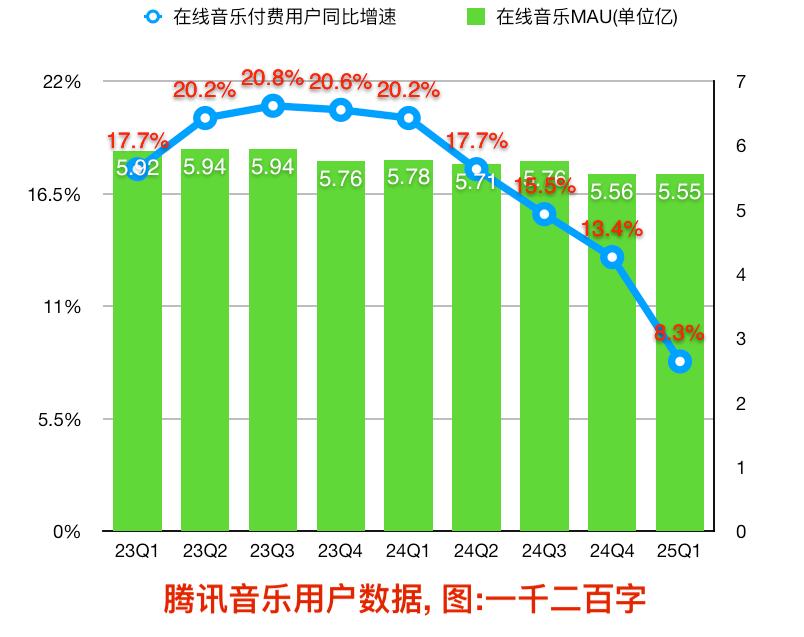

与去年同期相比,在线音乐的月活用户数量基本达到顶峰,5.5亿MAU下降了4%。2022年,月活用户数量已经超过6亿,与这个高峰期相比,目前已经明显下降。再次查看瑞典音乐软件Spotify,它的MAU超过6亿,不到7亿。Spotify的多语言版面对的是全球用户基数。

与此同时,腾讯音乐也迎来了在线音乐付费用户的快速增长。该平台还认识到,与版权库是否丰富相比,大量用户更愿意为高质量的听歌买单。Q1财务报告显示,大约50%的QQ音乐超级会员利用高质量的音乐。在此之前,苹果还从Apple开始满足部分用户的细分需求。 在Music手机中,独立拆分了Classical版本的古典音乐,提供了更高码率的音乐。

尽管在线音乐付费会员的增长速度逐季下降,但在MAU基本稳定的前提下,付费数量正在稳步增长,付费率和“客户订单数量”正在增加。在喜马拉雅的收入结构中,付费订阅也是最重要的一部分,两个平台之间接近的用户消费习惯有利于合作,进一步强化付费理念。

第二,从商业角度出发,大量的有声书资源和UGC创作者活跃在喜马拉雅平台上,在人工智能的热点下,平台也尝试了专业的音频AI模型来帮助创作。腾讯音乐已经明确表示,长音频将是未来持续发力的战略领域,将形成一个内容协作矩阵,包括长音频APP酷我畅听、QQ音乐、酷狗电台、阅读集团IP资源。

此前,喜马拉雅与阅读集团有版权合作,后者的网络文学作品用于有声内容的二次创作。腾讯音乐本身就是一个更大的用户访问窗口,未来不排除与喜马拉雅有声内容的进一步横向合作。

很多时候,顾客跟着内容走。比如过去有点科学直男风格的知乎,男性用户数量一直比女性多,但最新年报显示,性别比例已经达到50-50%,女性用户数量甚至略高于男性。分析背后的原因,小说连载、有声读物、数字杂志等付费内容的不断完善,吸引了大量女性用户跟随,从而逐渐改变了平台的性别结构,获得了增量。

财务报告已经证实,腾讯音乐超级会员的续费率可以通过长音频提高。比如平台和南派叔叔以及专业制作团队打造的《古墓丽影笔记》有声剧,是平台上播放量超过1000万的最快专辑。由于前期建立的版权优势,这类剧属于全网独播的特点。

三是从战略角度看待,腾讯音乐现在追求多元化的音乐生态和健康的财务表现。然后,在过去的几年里,为了赢得市场竞争,大规模购买版权,花费大量资金和多轮债务后,音乐生态的丰富也需要大量的UGC和PUGC内容创作,以及上下游联动的自制作品等。这些长期和长期内容的构建正是喜马拉雅和哔哩哔哩、社区特色浓厚的平台,如知乎,擅长。

大约在2021年之前,苹果播客的月活用户数量大于Spotify的播客。伴随着Spotify不断收购播客和音频公司,UGC内容的发展,使得Spotify的播客数量超过了苹果。在收购目标中,许多属于音频技术类小企业,被平台作为帮助创作者的创作工具。针对这些播客创作者,Spotify找到了类似YouTube的广告分帐盈利模式,在播客中间插入广告,借助大数据将广告推送到特定的标签群,然后与主播分享。但是它的收入结构并不是主体。

现在,腾讯音乐正在播客、长音频等领域打造丰富的内容池,但是从用户的直观认知来看,它仍然是音乐软件的印象。五年前推出酷我畅听,然后买懒人听书,在音频市场认知上一直没能超越喜马拉雅,说明音乐和长音频在消费逻辑上还是有区别的。伴随着如今顾客付费意愿的提高,使用音乐付费会员来覆盖更广泛的有声书等权益,增强用户的心智,也许是一种方式。

过去,腾讯自然具有社会优势属性,在音乐社交方面做了很多尝试。我曾经在去年Q2财务报告中的一篇文章《腾讯音乐Q2告诉我们:音乐是治愈的,不是社交的》中分析过,音乐更多的不是社交属性,它的基本板块是在线的,比电影板块大很多。市场应该更愿意看到细分音乐质量和原创产业深度。

看看全世界的玩家,在线音乐的付费订阅盈利模式已经基本定型,而播客和长音频模式仍然在付费订阅和广告份额之间摇摆不定。无论哪种方式在未来占据上风,音频内容的获取成本和创作者的收入保障都需要长期面对。诚然,头部PGC音频内容可以快速吸引大量付费用户,但生产成本高,覆盖面有限,平台生态的繁荣仍然需要大量的PUGC和UGC创作。

根据第三方市场机构的统计,国内短视频、在线音乐和在线音频的用户渗透率依次下降,其中音频和音乐的用户比例约为1。:3.5;北美市场音频与音乐的用户比例为1。:1.4显示了音频消费习惯的显著差异。它还可作为国内音频消费的潜在空间,即在用户数量上接近在线音乐规模。更好地将听歌与听书结合起来,腾讯音乐可以做更多的尝试。

本文来自微信微信官方账号“1200字”,作者:Keykey7,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com