净利率差五连降,上市银行如何打破“低利率时代”?

自2024年10月以来,国有银行掀起了新一轮存款“降息潮”。到2025年5月,这一趋势已经蔓延到民营银行和民营银行,这些银行被认为是存款利率的“高地”。目前,银行存款利息全面面向 “1 时代 ” 进步之后,很多银行存款利率“倒挂”,即三年期存款利率高于五年期存款利率,或者二年期存款利率高于三年期存款利率。

据了解,持续的低利率环境有助于减轻企业和居民的债务负担,激发业务活力,提振消费,稳定银行资产质量,但也会影响上市银行的营业收入。

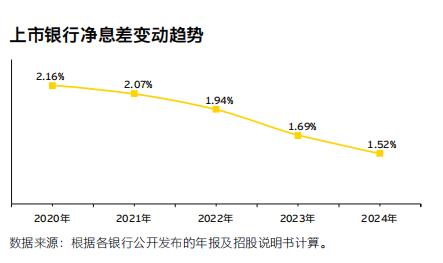

安永发布的《2024年中国上市银行回顾未来前景》报告也证实,由于市场利率持续下降、股票抵押贷款利率下降、实体经济持续让步等因素,2024年上市银行净息差进一步收窄,平均净息差为1.52%,较去年下降17个基点,连续五年下降,近三年净息差均低于2%。2024年上市银行净利息收入同比下降2.20%,受净息差收窄影响,连续2年下降。

根据《2025年第一季度中国42家a股上市银行业绩概述》,2025年第一季度42家a股上市银行净利润同比下降1.09%,营业收入同比下降1.72%。;与2024年底相比,2025年第一季度末总资产增长3.94%;与2024年底相比,加权平均不良贷款率降低了1.23%。%;拨备覆盖率为237.99%,比2024年底下降1.98%。总体而言,2025年第一季度上市银行仍面临较大的经营压力。

安永大中华区金融服务首席合伙人忻怡认为,目前低利率环境估计还会持续一段时间。在进入“低利率、低利率差”周期的同时,银行业也面临着宏观环境的不确定性增加。国际主要经济体增长动能疲软,地缘政治矛盾持续,贸易冲突和金融体系波动加剧,国内有效需求不足,经济复苏基础不稳定。复杂的环境给上市银行的业务发展带来了巨大的挑战。

面对挑战,上市银行一方面做了加法:多元开源扩大非息收入,提高收入结构;多渠道补充资本,巩固服务实体的经济实力;融入国家战略,深化“五大文章”,寻找新的商业发展机遇。另一方面,做减法:增加负债结构,降低负债成本;提高运营效率,控制运营成本增长;加强风险管理,降低信用成本。

2024年上市银行净利息收入下降2.20%

根据财务报告数据,大银行平均净息差为1.46%,比2023年减少17个基点。6家大银行的净息差明显下降,主要是因为贷款市场的报价利率。(LPR)多重因素综合影响,如下降、减费、盈利等,资产端回报率尤其是客户贷款收益率迅速下降。与2023年相比,全国股份制银行平均净息差为1.68%,比2023年下降15个基点。除渤海净息差较2023年同比增长外,其他9家全国股份制银行的净息差明显下降。

城市商业银行平均净息差1.58%,比2023年下降12个基点。九江、泸州的净息差同比增长,分别增长16。、10个基点,贵州银行净息差两年持平,其他27家城市商业银行净息差同比下降。农村商业银行平均净息差为1.52%,比2023年下降19个基点。12家农村商业银行的净息差同比下降。

2024年,58家上市银行的净利息收入总额为43245.43亿元,同比下降2.20%,连续两年下降。大型银行的净利息收入同比下降了1.58%,减幅有所收窄。其中,交通银行、农业银行和邮政储蓄的净利息收入同比增长,主要是因为资产负债结构或规模增长促进了净利息收入的增长,而其他三家大型银行的净利息收入同比下降。

与2023年度相比,全国股份制银行净利息收入同比下降5.00%,其中中信和兴业的净利息收入同比增长,主要是由于生息资产增长和净息差的控制,其他8家全国股份制银行的净利息收入同比下降。城市商业银行利息净收入同比增长1.50%,城市商业银行利息净收入同比增长16个,减少14个。农村商业银行利息净收入同比下降6.16%,除常熟农村商业利息净收入同比增长外,其他农村商业银行利息净收入同比下降。

为了应对息差收入下降的考验,2024年上市银行继续推进系统经营,净利息收入、净手续费和佣金收入以外的其他业务收入同比增长25.93%,占营业收入的14.40%,比2023年增长2.96%。%。在这些因素中,投资收益和公允价值变动损益的总额增长了29.84%。与此同时,上市银行积极提高资产负债管理的积极性、合理性和前瞻性,加强市场判断,动态优化负债结构,降低资本成本,2024年上市银行存款付息率为1.82%,比2023年下降15个基点。

此外,2024年上市银行坚持全面成本管理,增加成本支出结构,严格控制一般成本支出,积极支持科技创新和数字化运营,提高运营质量和效率。2024年上市银行加权平均成本收入比例为32.47%,比2023年上升0.31%。%,但是,与2023年相比,增速放缓了0.67%;与2023年相比,业务和管理费总额为19020.50亿元,同比增长1.08%,增速放缓1.10。%。

多项措施下,2024年上市银行实现营业收入5.87万亿元,同比增长0.06%,净利润总额2.22万亿元,同比增长2.42%。

从重建到重建,科技投资转变为重效益

值得注意的是,2024年有25家上市银行在年报中披露了科技投资额度,总额为1972.74亿元,与去年基本持平。27家上市银行在年报中披露了金融科技/信息研究人员的数量。2024年底,相关研究人员总数超过16.12万人,比去年年底增长11.84%。

从数量上看,工行金融研究人员数量最多,继续保持在3.6万人以上;中国农业银行、中国建设银行、中国银行和招商局均超过1万人,其中中国农业银行公布的规格调整为“科技和数字运营经理”,总数达到27561人,排名第二。上市城、农村商业银行、上海、宁波、北京金融研究人员超过1000人,其他银行金融科技人员超过100人。

从增长情况来看,除了农业银行统计口径变化带来的增长变化外,交通银行、北京和上海农业商业银行在2024年增长率排名靠前,分别为15.70%。、12.69%和10.51%。根据研究人员的比例,兴业最高,达到13.51%,其次是上海,渤海第三,渤海第三,11.00%。

在科技金融方面,2024年上市银行继续推进制度机制创新,通过证券担保风险投资机构的合作,建立专门的组织和专业团队,制定专门的信贷标准,构建覆盖科技企业全生命周期的产品体系,促进新质量生产力的高质量发展。2024年底,工农中建四大银行战略性新兴贷款总额超过10万亿元,比去年底增长22.62%,2024年底,十大股份制银行向科技企业贷款人民币达到4.2万亿元,增长21.93%。有17家城市商业银行披露,2024年科技企业贷款总额为13.5万亿元,增长29.98%。

安永大中华区金融服务华北区审计主管合伙人姜长征表示:“上市银行越来越重视科技投入的投入产出率和科技与业务的联动,从‘重建’到‘重效益’。”

具体来说,2024年,上市银行一方面加快数字金融创新,完善业务管理体系,提高银行运营服务水平;另一方面,结合人工智能大模型等新技术的改革创新,不断探索传统银行前沿技术的使用场景和赋能机制,为全面优化金融供给结构、提高银行运营效率、构建更高水平安全运营能力提供坚实支撑。

安永大中华区金融服务高增长市场主管合伙人许旭明也表示,过去银行在服务科技企业方面存在诸多挑战。另一方面,由于后者多为初创企业,财务报告不规范,存在财务信息透明度不高等问题。另外,企业初期利润不稳定,甚至亏损,与银行信贷政策不一定一致。另外,对于科创企业来说,最有价值的资产也许是专利,专有技术,如何定价也是一大难点。近年来,这些问题正在逐步解决。

根据2024年上市银行的报告,多家银行通过推出知识产权抵押贷款等服务,实现了贷款业务的快速增长。对他来说,信贷只是支持科技企业的一种方式,国家也在放开金融投资公司的设立。原来,中国共有5家金融资产投资企业(以下简称AIC),均为五大国有银行的全资子公司。伴随着股份制银行的介入,AIC股权投资试点机构将突破五大银行AIC组成的展业格局。现在,已经有三家股份制银行提出建立AIC。另外,原来的AIC试点只能投资上海地区的股份,现在也扩展到其它地区。实施这些政策,将为科技企业提供更有效的金融支持,进一步推动新的生产力发展。

本文来自《财经》新媒体,作者:刘芬,编辑:蒋诗舟,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com