智氪利好集合,为什么浪潮信息却跌了25%?

作者|范亮

编辑|丁卯

在头部互联网公司增加AI资本支出的趋势下,服务器成为最直观的受益方向之一。

然而,金融市场节奏的变化通常领先于企业的基本面。比如阿里巴巴宣布增加AI支出后,市场利好兑现,国内最大的服务器厂商浪潮信息股价逐渐从高点回调。特别是在4月份美国对全球征收相等关税的影响下,贸易环境的不确定性进一步导致浪潮信息股价受挫,公司股价从高点回调最高40%。

四月二十九日,浪潮信息公布了2025年第一季度财务报告,公司营业收入增长165.31%,归母扣非净利润增长78.03%。尽管第一季度业绩表现较为辉煌,但浪潮信息财务报告发布后股价仅反弹6%左右,市场主要担心贸易环境、云厂商资本支出对公司未来业绩的不确定性。

五月十二日,商务部正式发布中美日内瓦经贸会谈联合声明,中美经贸会谈取得了超乎预期的进展。,所以,从目前的时间来看,阻碍浪潮信息上升的原因究竟是什么,公司未来是否还值得关注?

大客户资本支出驱动增长

潮流信息的产品主要是各种服务器。官方消息规格主要包括通用服务器、存储服务器、高端服务器和边缘服务器四大类,占总收入的99%以上。

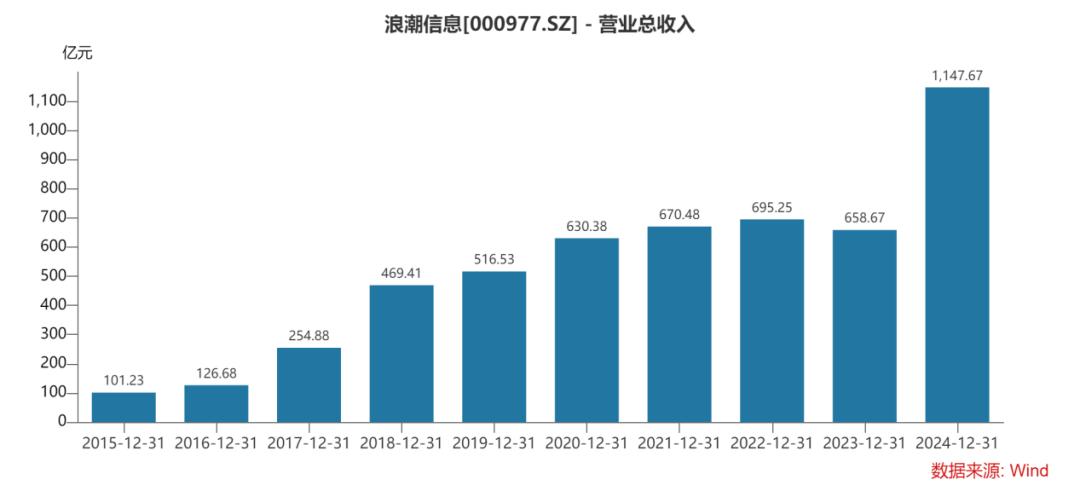

近十年来复盘浪潮信息的收益发生了变化,企业的收入主要经历了两波脉冲式增长,2016-2018年从126.68亿元增长270%到469.41亿元;2023-2024年从658.67亿元增长74%到1147.67亿元。

造成上述现象的原因是,2016-2018年,国内云需求爆发,相应的网络大佬云计算资本支出猛增,随着服务器需求的快速增长,浪潮信息收入也爆发。2020-2023年间,由于宏观经济整体压力,企业和政务对云计算的需求放缓,浪潮信息收入增速放缓。2024年后,AI爆发对计算能力的需求急剧增加,国内外互联网公司再次增加资本支出。,浪潮信息收入也进入了爆发式增长期。

不难看出,浪潮信息收入遵循云计算需求爆发-互联网资本支出增加-公司收入大幅增加基本逻辑。

图片:浪潮信息收入的变化 资料来源:Wind、36氪整理

收益驱动因素进一步拆分,海外收入猛增是2024年浪潮信息收入大幅上升的核心原因之一。2024年,国内浪潮信息收入806.86亿元,比去年同期增长43.26%;海外收入为340.81亿元,比去年同期增长256.98%,在总收入中所占比例也从历史的不到15%上升到近30%。

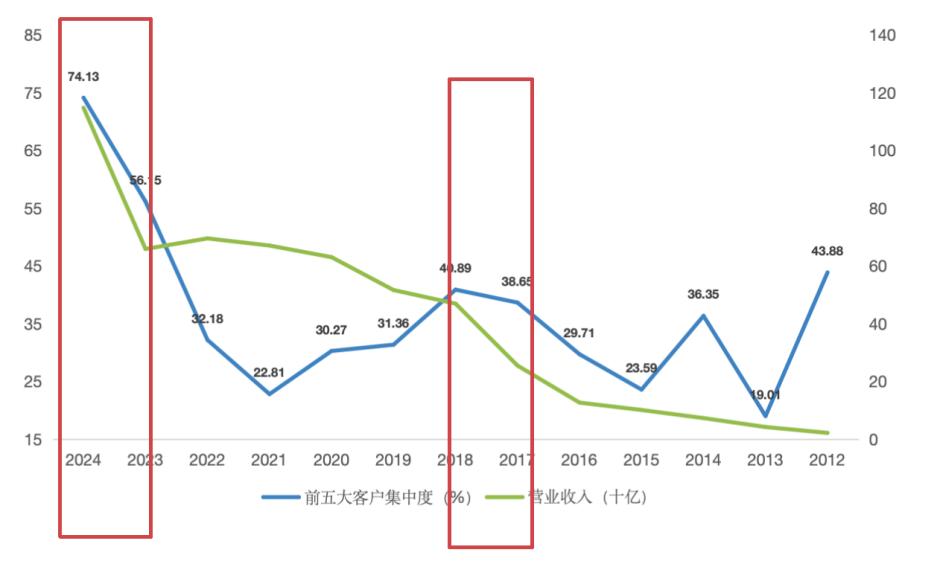

在客户结构方面,2024年浪潮信息前五大客户占比接近75%,其中最大客户占比31.51%,第二大客户占比21.85%。就浪潮信息历史客户集中度而言,大多数年度浪潮信息前五大客户集中度保持在20%-30%,但2017年公司营收快速增长、2018、2024年,客户集中度大幅上升,这也可以证明,两波脉冲式增长的浪潮信息背后,一般是由少数互联网巨头增加资本支出驱动的。

所以,判断大客户资本支出是否可持续,是否具有周期性,就成了推断浪潮信息未来业绩变化的重要手段。

图表:浪潮信息收入与客户集中度的关系 资料来源:Wind、36氪整理

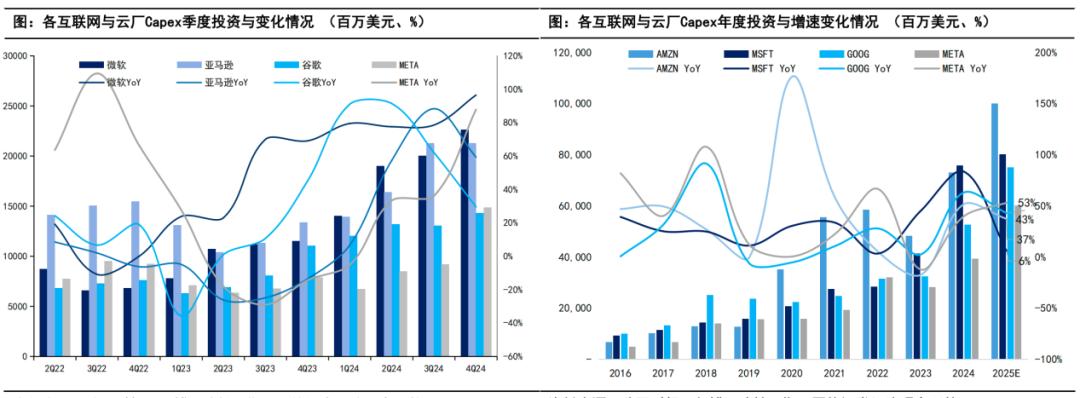

据国鑫证券统计,2024年,微软、亚马逊、谷歌、Meta等海外云厂商的资本支出远超之前的业绩指导,累计支出同比增长60%以上,这也是2024年海外收入快速增长的核心原因。但是对于2025年的资本支出预期,市场认为,除了Meta继续保持高斜率增长外,虽然其他海外厂商的云支出同比增速仍为正,但都有不同程度的下降。,特别是微软的云支出增长率将下降到6%左右,但是不久之前,微软也表示放缓或者暂停了一些数据中心的建设。

图表:海外云厂商资本支出状况 资料来源:国鑫证券,36氪整理

数据来看,据中金公司统计,2025年四大厂商资本支出同比增长约30%,2026年同比增长约10%。也就是说,即使不考虑关税的潜在影响,海外收入的浪潮信息也难以维持2024年的超高增长率。所以,公司业绩提升的重点将在2025年回归国内互联网客户市场。

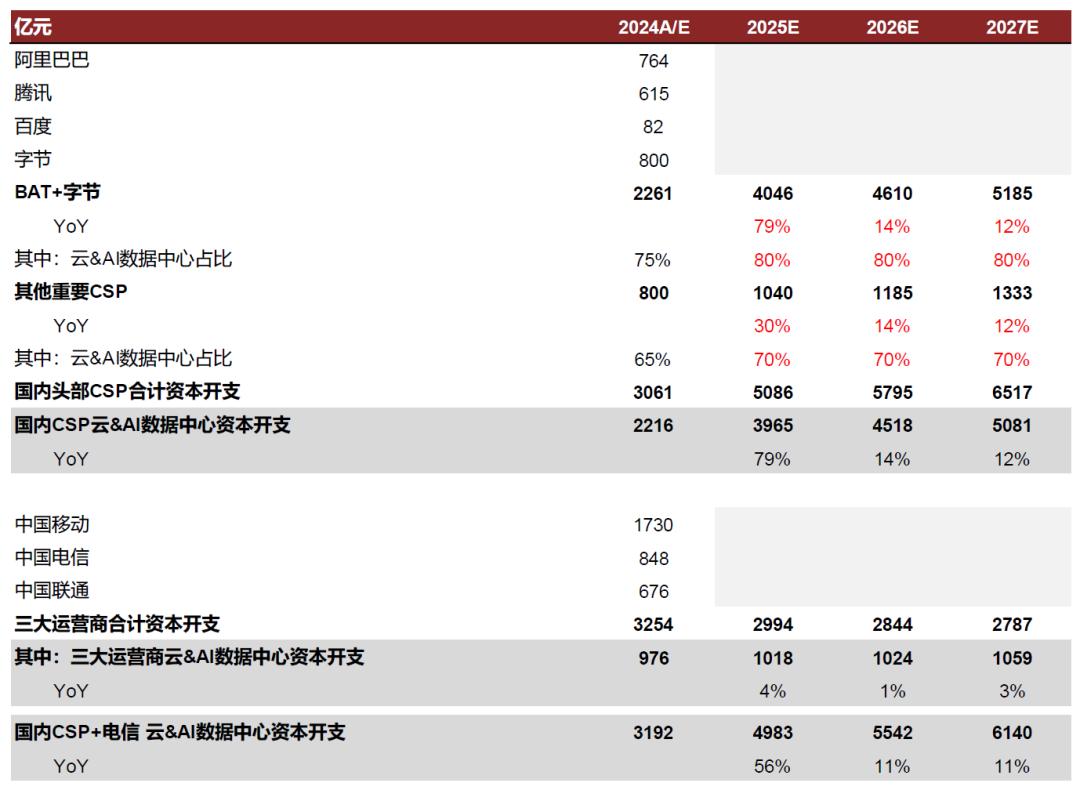

云业务/数据中心国内互联网公司、运营商的资本支出节奏,CICC预测,2025年互联网企业资本支出同比增长79%,2026年增长14%。。2026年资本支出增速预测较低。一方面,资本支出有一定的周期性。厂商前期投资资金后,需要将运营资产转化为业绩;另一方面,长期AI应用的具体情况仍然存在一定的不确定性,所以暂时给出传统预测。总的来说,国内云厂商的资本支出节奏将对2025年浪潮信息的业绩产生重大影响。

图表:国内云厂商资本支出状况 资料来源:中金,36氪整理

创造直销,创造经销利润

除了顾客结构之外,营销渠道也是另一个秘密因素,但对企业利润率有很大影响。

浪潮信息主要有两个营销渠道:行业和区域。简而言之,行业渠道为直销渠道,主要面向互联网、金融、政务等大订单客户,通过JDM(客户参与产品研发),通过浪潮信息提供一对一的营销服务 方式运营;销售渠道是区域渠道,主要面向散单客户,由经销商、系统集成商等进行销售。

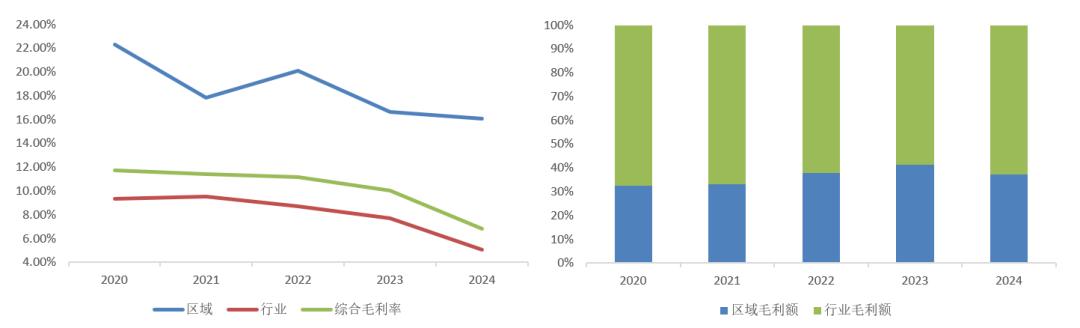

行业渠道销售额2024年967.33亿元,占84.29%;180.34亿元的区域营销渠道占15.71%。近几年来区域客户收入持续小幅增长,2024年行业客户爆发。

图片:浪潮信息直销,分销渠道收入占比 资料来源:Wind、36氪整理

这两种渠道对浪潮信息的财务影响很大。

首先,从毛利率对比来看,2024年浪潮信息综合毛利率为6.85%,其中产业渠道毛利率仅为5.04%,而区域渠道毛利率为16.07%。尽管2024年区域渠道收入占比仅为15.71%,但毛利占比却达到37.28%。

图片:浪潮信息直销,分销渠道毛利率比较 资料来源:Wind、36氪整理

一方面是因为区域渠道毛利率远高于行业渠道毛利率,在JDM模式下,行业内大客户采购金额较高,参与产品研发,议价权高于区域客户。;另外一方面是因为浪潮信息还为区域用户提供软件等增值服务,所以也会提高区域客户的毛利率。

总的来说,行业客户主要以低利润率走量,具有一定的波动性。虽然区域客户收入比例较低,但利润率较高,增长稳定。,这两种情况是相辅相成的。但未来随着行业大客户比例的不断增加,渠道客户对毛利率的支撑作用将会减弱,趋势中信息毛利率将持续下降。

除了毛利率,R&D和销售费用率也是影响浪潮信息净利率的两个主要因素。

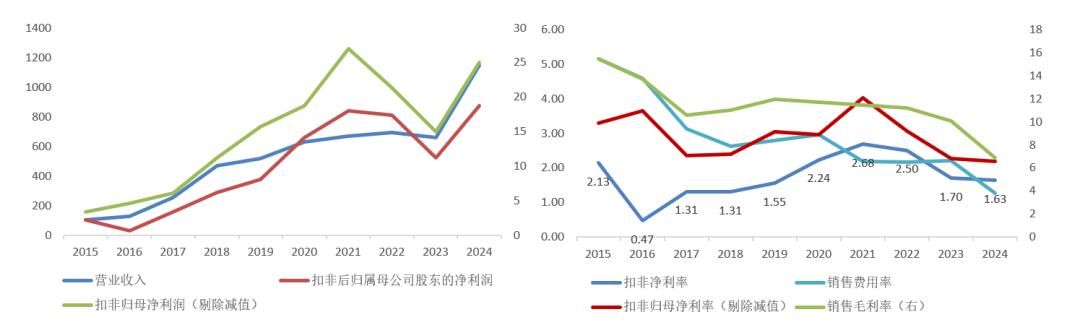

2024年,R&D浪潮信息费用率为3.06%,销售费用率为1.26%。按照传统行业来看,R&D浪潮信息费用率和销售费用率并不高,但考虑到公司自身毛利率处于低水平,利润率的小幅波动,将导致纯利润平方根的大幅波动。

比如2021、2023年浪潮信息显示,营收基本稳定,但扣除非净利润大幅波动。2021年利润飙升的主要原因是公司销售费用率同比下降0.78。%,由于客户集中度的提高,2023年利润急剧下降,毛利率同比下降1.14%所致。

2024年,浪潮信息归母扣非净利润为18.74亿元,同比增长67.59%,与收入增长基本相匹配。在利润率方面,2024年浪潮信息扣除非净利率为1.63%,略低于2023年。

2025年第一季度,浪潮信息归母扣非净利润4.27亿元,比去年同期增长78.03%,远低于营收165.31%。,这主要是由于公司毛利率从24Q1的8.08%下降到3.45%,净利率从1.68%下降到0.98%。基本面因素背后,一是低毛利率行业大客户比例进一步提高,二是贸易环境导致采购成本上升。

这一“增收不增利”趋势,也是浪潮信息一季度报告发布后股价反弹不明显的主要原因之一。

图表:浪潮信息毛利率,净利率比较 资料来源:Wind、36氪整理

维持规模的秘诀是JDM方法。

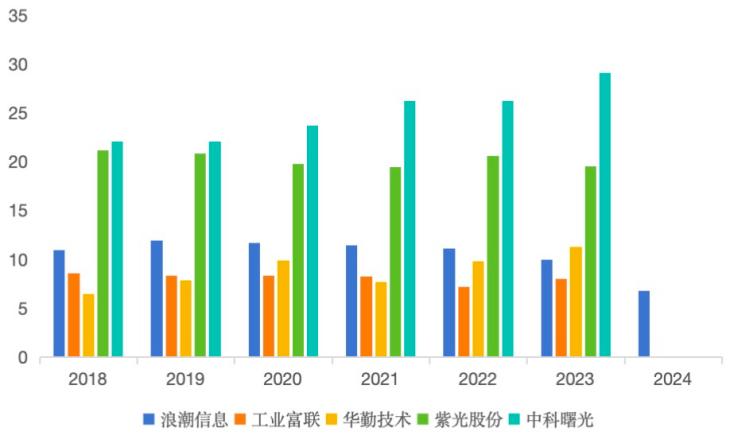

与类似行业、类似业务的企业相比,我们会发现当前的浪潮信息盈利能力更接近工业富联、华勤技术等消费电子机组的OEM,低于中科曙光、紫光等同样拥有服务器业务的企业。。

但是从竞争格局来看,华安证券统计,2023年我国前五大服务器制造商分别是浪潮信息(28.1%)、华为(13.3%)、新华三(12%)、戴尔(5.5%)、联想(5.3%)。长期来看,2018-2024年浪潮信息在国内服务器市场的市场份额一直排名第一,基本在25%-30%之间,第二、第三大参与者的总份额基本在25%-30%之间。

那在服务器行业中,浪潮信息究竟是什么定位呢?它的高份额是否来自低价策略?

图表:浪潮信息与类似业务企业的毛利率比较 资料来源:Wind、36氪整理

对于浪潮信息,造成其利润数据与行业内其他参与者不同的主要原因是采用了JDM方法。

从客户结构来看,浪潮信息的客户主要是互联网公司,而新华三、中科曙光等公司主要是市企、金融、运营商。与政府和企业的客户相比,互联网公司已经有了很强的R&D实力。同时,由于行业需求的快速变化,对时效性的要求也更高。因此,互联网公司自然适合通过JDM加快商品研发和制造周期。

目前,在服务器行业,只有浪潮信息采用了高度定制化的JDM模式。根据2024年的财务报告,基于JDM模式和智能转型,公司新产品的平均R&D周期从18个月下降到7个月,缩短了50%。从用户提出需求到交付样机,最快只需要3个月。

据华金证券统计,2021年互联网行业对服务器的需求占比超过40%,因此,保持因特网客户粘性的方式是JDM,这也是浪潮信息能够坐上国内服务器龙一宝座的核心原因。

与此同时,在JDM模式下,浪潮信息不仅实现了快速大量出货,而且客户还分担了公司的一部分R&D成本,自然降低了浪潮信息的议价能力和毛利率。

然而,即使在JDM模式的支持下,浪潮信息也不会平躺。它仍然需要投入大量的R&D和销售资源,为客户提供相应的R&D和销售支持团队。

在R&D方面,2024年浪潮信息R&D支出达到35.12亿元,2020-2024年5年累计R&D支出超过150亿元。销售方面,虽然浪潮信息客户集中度较高,但销售人员仍超过1500人,2024年浪潮信息销售费用为14.5亿元,多年来基本保持在这个水平。

资金是进入壁垒的另一种方式。

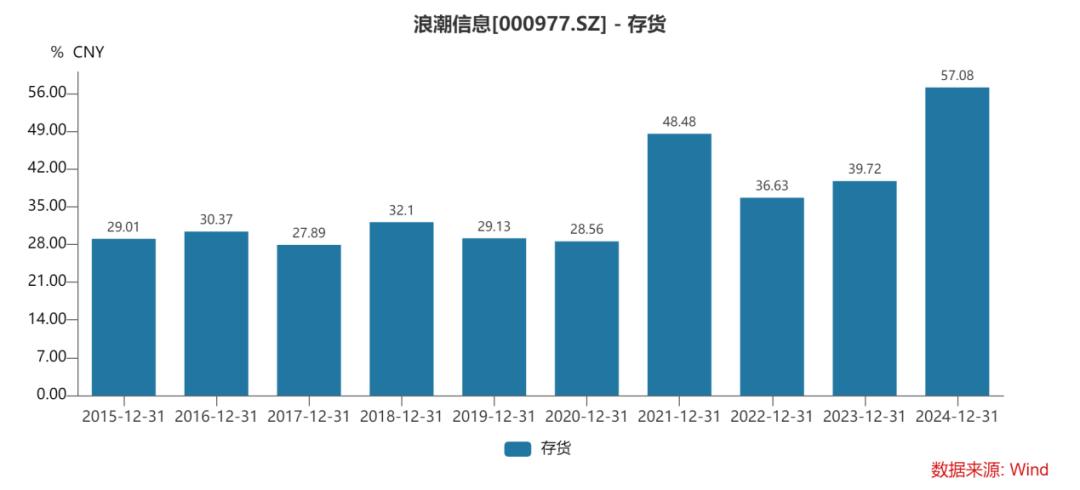

与2023年相比,浪潮信息总资产为711.91亿元,比2023年增长近230亿元,细分资产为406.33亿元,占57.08%,比2023年增长215亿元。

库存比例极高的原因在于,大多数服务器制造商如浪潮信息没有CPU。、GPU的研究、开发和生产能力,主要依靠对外采购,特别是在当前贸易背景下,以应对突发情况,制造商通常需要提前备货,这体现在财务上最直观的表现,就是库存额度高,资金占用大。

图表:浪潮信息库存占总资产的比例 资料来源:Wind、36氪整理

从资金管理的角度来看,库存带来的高资金占用在某种意义上形成了浪潮信息的竞争壁垒。那么,浪潮信息的资金从何而来呢?

总体而言,目前浪潮信息共有三大资金来源,首先,在用户方面收取定金,财务报告表现为合同负债,2024年底金额达到113.07亿元;第二,通过延长付款期限,缩短收款期限,倒挤现金流,到2024年底,公司应付和应付票据为255.82亿元,应收账款和应收票据为116.52亿元,两者差额为139.3亿元;第三,通过债务融资筹集资金,2024年底,浪潮信息拥有13.95亿元的短期贷款,20.23亿元的短期单据,1年内到期的长期贷款,14.3亿元的应付债券,43.17亿元的长期贷款,15亿元的应付债券,106.65亿元的各类债务融资。

粗略估计,以上三个主要来源可以为浪潮信息带来359.02亿元的资金,与当前浪潮信息的库存额度非常接近。

因此,对于试图进入行业的新玩家来说,第一个挑战就是要有提前大规模备货的资金能力,这背后又相应。允许客户支付定金的商业声誉,强大的应收和应付账款管理能力,银行和金融市场的大规模融资能力等。

对于普通企业来说,高库存不仅会占用公司大量的运营资金,而且往往意味着巨大的减值风险。然而,在当今的贸易背景下,高库存不仅降低了价值风险,而且降低了运营风险。

然而,对于收入已经超过1000亿元的浪潮信息,即使公司账户已经囤积了400多亿库存,长期需求仍然无法满足。在当前不断变化的贸易环境下,如何拓宽芯片类型和芯片采购来源比收入增长更为重要。目前已知的应对策略是,2024年底发布的第八代元脑服务器新产品浪潮信息率先在行业内实现“一机多芯”,这意味着浪潮信息可以初步减少对海外芯片的依赖。

现在可以抄底吗?

当前,压制浪潮信息股价的主要因素,也就是说,贸易环境对芯片进口、产品出口等信息产生了影响,归根结底,其海外收入在2024年迅速增长,占比接近30%。

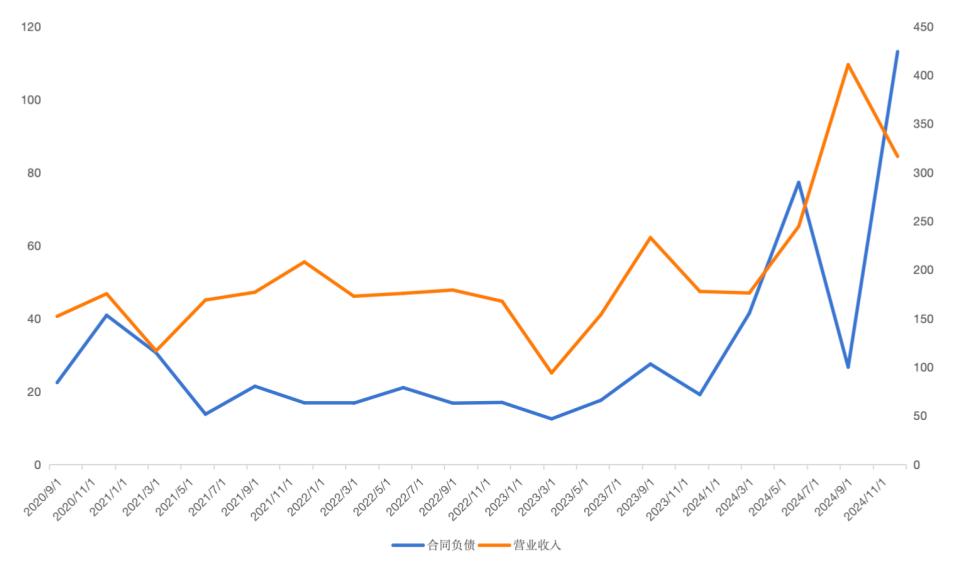

从短期来看,贸易环境对浪潮信息的影响较小,第一季度和第二季度企业业绩增长的可能性较高。一项数据证明,在收到客户订单后,浪潮信息通常会先按合同金额收取一定比例的保证金,这部分保证金在财务报告中列出合同负债,在营业收入1-2个季度,合同负债的金额变化通常领先。

2024年底,浪潮信息合同负债额度达到113.07亿元,达到历史新高,2023年浪潮信息合同负债额度仅为19.13亿元。所以可以预见的是,随着浪潮信息在手订单逐渐转化为收入,公司在2025年上半年能够保持同比高增的概率非常高。

最近的财务报告数据也证明了这一点,2025年第一季度浪潮信息的营业收入为468.58亿元,同比增长165.31%。另外,从第一季度浪潮信息的合同负债和库存情况来看,公司合同负债161.96亿元,同比增长291.91%,再次突破历史新高。该公司的库存金额为458.82亿元,也能满足第二季度的销售需求。因此,在合同负债高增的指导下,第二季度浪潮信息仍能继续保持高增长。

假如只是为了赢得浪潮信息的短期表现,那么目前的浪潮就是一个较好的选择。

图片:浪潮信息合同负债,营业收入对比 资料来源:Wind、36氪整理

长期来看,中长期来看,在目前的贸易环境下,整个服务器行业需要先后跨越两个副本:一是供给方,供给方决定需求上限,下游客户能否成功释放资本支出,是服务器厂商能否获得足够的芯片供应的关键。。第二,在需求方面,浪潮信息收入增长率最高的海外业务到底会受到多大影响,国内需求能否有效地填补海外需求的不足?。

供给方的风险清除不外乎两个原因,贸易环境再次放松,或国产芯片完全取代。

在贸易环境方面,现在有两个好处。第一,英伟达目前正在设计新的特供版AI芯片,这一举动在一定程度上可以缓解市场对浪潮信息供应的焦虑。第二,根据新华社的消息,中美最近的会谈取得了实质性的进展。双方在5月12日的会谈中发表的联合声明指出,美国将在5月14日前撤销4月8日和4月9日对中国征收的关税,并在最初的90天内暂停对中国征收的24%关税。因此,可以说,供给端浪潮信息的风险大大降低。

在需求方面,可以通过以下方式计算浪潮信息的表现:

国内直销、国内经销、海外营收占2024年浪潮信息的55%左右、15%、30%。假设2025年海外需求放缓,收入零增长;国内直销渠道增速相当于互联网公司80%的资本支出增速。;国内经销渠道增长10%;因此,浪潮信息的实际收入增长率约为45%,相应收入约为1663亿元。

假定2025年海外需求受到冲击,收入为零;国内直销渠道增长80%、如果国内经销渠道增长10%,那么浪潮信息的实际收入增长率约为15%,相应收入约为1319.05亿元。

因此,在国外需求受到冲击,国内业务保持高增长的假设下,2025年浪潮信息利润约为1310-1663亿元,同比增长15%-45%。考虑到浪潮信息25Q1毛利率同比和环比大幅下降,公司利润增长率将低于营收预测增长率。

从万得一致的利润预测来看,目前机构对2025年浪潮信息的收入增长率和利润预测不到35%,基本处于上述计算范围内的中上位置。从成长股的角度来看,按照PEG估值法对浪潮信息进行估值,以万得一致预期增长率为标准,公司目前PEG正好在1周边。

这意味着,如果用户看好国内外云支出增速,认定浪潮信息是成长股,公司无疑是目前正确的买入时间;如果认为这一轮浪潮信息的业绩提升类似于2016-2018,属于脉冲式增长,那么公司未来很难有大规模的市场。

图表:浪潮信息机构的利润预测 资料来源:Wind、36氪整理

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com