北京写字楼市场新信号:空置率波动和板块分化的深层动机

2025年初,北京写字楼市场没有出现强劲的复苏信号,反而表现出深刻的结构性调整迹象。表面上看似稳定的去化(微正净吸收量)实际上是由“降低成本”驱动的,掩盖了新需求的匮乏。

租金持续深度下降(同比>15%)不仅周期性疲软,而且接近结构性重定价的开始,反映了市场对空间价值评估逻辑的转变。

高空置率(接近20%)和即将到来的供应高峰(2026-2027年)共同构建了深层租户市场,迫使参与者重新思考资产价值和运营策略。

在这种背景下,市场呈现出明显的需求分化:技术(尤其是AI驱动)和一些金融细分领域呈现韧性,而传统需求则趋于传统。这不仅是一个挑战,也是一个战略机遇窗口:租户可以锁定成本优势并升级,而业主则面临着重塑资产吸引力、在激烈竞争中探索新价值模式的迫切任务。

01

超过周期:结构性重定价正在发生

深度洞察

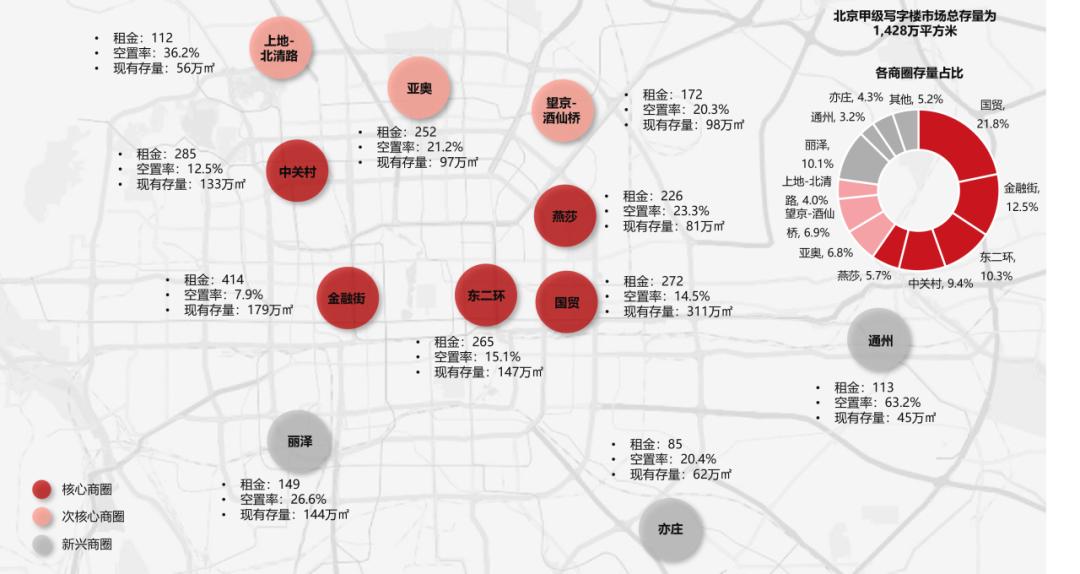

目前,北京高端写字楼租金持续下降(Q1环比-4.7%,同比-19.7%)已经超过典型的市场周期性调整。这更像是一个结构性的价值重估。这背后的驱动力不仅仅是近20%的高空置率带来的供需失衡,更深层次的原因是:

企业战略转变:“降低成本”不再是一种短期策略,而是一种中长期经营的常态,显著降低了企业承担高租金的意愿。

价值锚漂移:“位置为王”的传统逻辑受到挑战。虽然核心位置仍然重要,但租户更全面地考虑成本、空间效率、建筑质量、服务和灵活性。这使得升级后的非核心区域优质建筑或乙级项目对价格敏感租户的吸引力急剧增加。

“以价换量”的极限:业主普遍采用的降租、长期免租、高额装修补贴等策略,短期内刺激了部分交易(尤其是搬迁),但将实际有效租金推至多年低位,边际效应下降,进一步确认了市场对租金水平的新预期。金融街等其他高租金地区的大幅租金回调(Q1环比下降6.6%)是这一趋势的有力证明。

战略启发

市场参与者需要接受中短期内难以回到疫情前高点的有效租金现实。资产估值模型需要调整,过度依赖历史租金水平可能会导致错误判断。投资者需要更加关注资产管理效率、租户结构韧性和未来隐性的更新改造空间,而不仅仅是位置标签。

02

需求分化格局:冰火二重天,选择性需求主导。

深度洞察

整体市场需求看似柔和(净吸收微正),但内部结构高度分化,呈现选择性特征。不是所有的行业都在萎缩,也不是所有的企业都在扩张:

发动机和推进器: TMT(尤其是人工智能、大数据、游戏开发等细分赛道)和金融行业(由政策或M&A驱动的基金、保险和部分券商)仍然是市场需求的主要引擎。但是,即使是这些行业的龙头企业,其租赁行为也多为优化整合(如集中办公、升级空间),而非大规模净扩张。国家企业在市场推动方面发挥着相对稳定的作用,但是决策周期和考虑因素(如政策导向)与社会化企业不同。

主旋律的搬迁更换:市场活动主要由目前租户的搬迁组成(占新租金的近80%),而不是由新公司或规模扩张驱动。这说明市场主要是在股票优化和支出的驱动下“换鸟”,而不是增量发展。

区域冷热不均匀:需求集中在特定区域。丽泽以其价格优势和新建筑质量吸引了搬迁租户的升级;中关村得益于技术产业的聚集效应;租金回调后,金融街再次受到一些金融企业的青睐。相比之下,CBD等其他核心区域面临着大规模租户整合、搬迁或减少的压力。

战略启发

业主需要摒弃“广撒网”的投资策略,转变为准确的客户群体定位。深入了解不同行业、不同规模企业的真实需求痛点(成本、效率、人才吸引力、特定技术设施等)尤为重要。).商品(建筑硬件、服务)和策略(定价、租赁条款)的定制和精细化已经成为必然。对于空置率高的建筑,想想如何吸引特定细分领域的租户成为打破游戏的关键。

03

在阴影下供应战略窗口期

深度洞察

2025年新增供应相对匮乏,为市场提供了宝贵但短暂的战略窗口期。然而,这不是市场基本面改善的信号,也可能是暴风雨前的宁静。

预计2026-2027年将有超过100万平方米的新供应集中进入市场(主要是CBD中服地块、丽泽、望京),将对当前市场结构产生巨大影响。

战略启发

租户方:高质量的租户应该利用这个窗口期,积极寻求更有利的租赁条件进行续约或搬迁升级,锁定中长期成本优势。尤其是对于需要整合升级的企业来说,现在是谈判的黄金时间。

业主方:我们必须充分利用这一年来稳定当前的租户,并通过灵活的策略(包括中短期优惠锁定长期意向)尽最大努力提高租金率。同时,必须加快资产优化升级,提高硬件质量、服务质量和运营效率,为即将到来的残酷竞争做好充分准备。对于有待进入市场项目的开发商,需要对进入市场的机会和定价策略进行更仔细的评估。

04

深层次租户市场出航:从空间提供到价值共创

深度洞察

近20%的空置率、持续下降的租金和未来的供应压力,将北京写字楼市场推向了可能持续多年的深层租户市场。在这种模式下,业主和租户之间的关系正在重塑:

扩大竞争层面:竞争不再局限于租金,而是扩展到免租期、装修补贴、定制改造、建筑配套、社区运营、技术赋能、ESG性能等全方位层面。

模糊界限:由于价格接近,甲、乙、优质工业园区之间的界限模糊不清,区域堡垒也在减少。租户的选择范围前所未有地扩大,增加了同质化项目的去除难度。

运营就是核心:建筑的运营能力(成本控制、服务质量、租户关系维护、空间灵活性改造能力)正在取代简单的资产拥有,成为决定资产价值和竞争力的核心要素。

战略启发

业主需要转型:从传统的“空间提供商”向“解决方案和价值共同创造合作伙伴”转变。了解租户的项目需求,提供灵活的空间解决方案(如模块化空间、共享设施),通过贴心的服务提高租户的感受和粘性。

拥抱技术和可持续性:投资建筑智能化,绿色建筑认证(ESG)不但是趋势,而且是提高资产吸引力、满足优质租户(尤其是外资和大型科技企业)需求的关键。

探索新的空间可能性:对于一些空置率高、改造条件允许的物业,探索将其部分空间改造成其他业态的概率,如共享办公、特色商业设施、健康中心甚至短期租赁公寓,从而盘活资产,降低风险(可行性和成本需要仔细评估)。

北京写字楼市场正在经历深刻的变化。仅仅等待市场周期性复苏是不够的。只有深刻洞察市场底层逻辑的变化,积极调整战略,不断创新商品、服务、运营和模式,才能成功控制风险,挖掘和锁定本轮调整中的新价值锚点。

本文来自微信微信官方账号“RET睿意德”,作者:36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com