不甘成为守财奴,瑞幸又要 “折腾” 了?

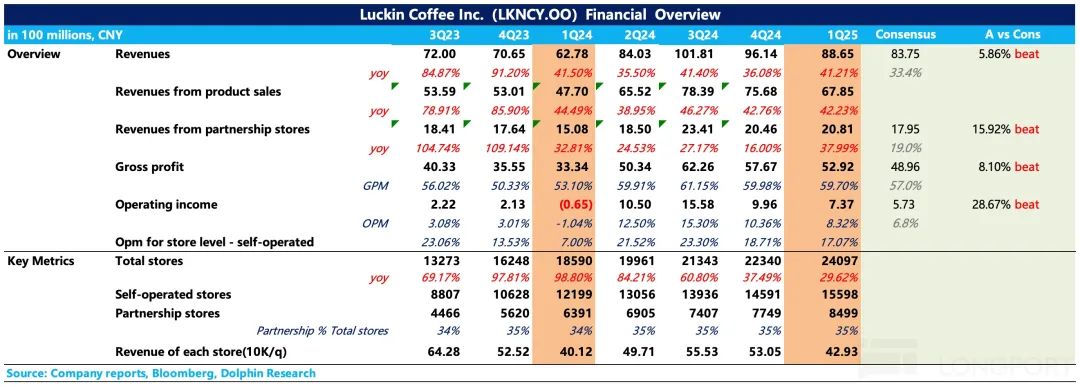

在北京时间,瑞幸 2025 年 4 月 29 日晚,美股盘前发布。 2025 第一季度财务报告。总的来说,Q1 表现还不错。高于 BBG 期望,但卖方没有覆盖瑞幸,所以这一期望只能简单参考。

从过去的经验来看,实际买家的资金预期通常比一致预期更乐观,更多的时候是根据更高频率的替代数据指标。 “日均杯量”、“周频开店速度” 做交易,所以短期股价会比较充分地反映业绩。

在这种背景下,海豚君专注于跳出。 BBG 预期,根据企业引导、具体经营状况和边际变化趋势,从中长期角度进行评估,并结合估值进行评估。

具体而言:

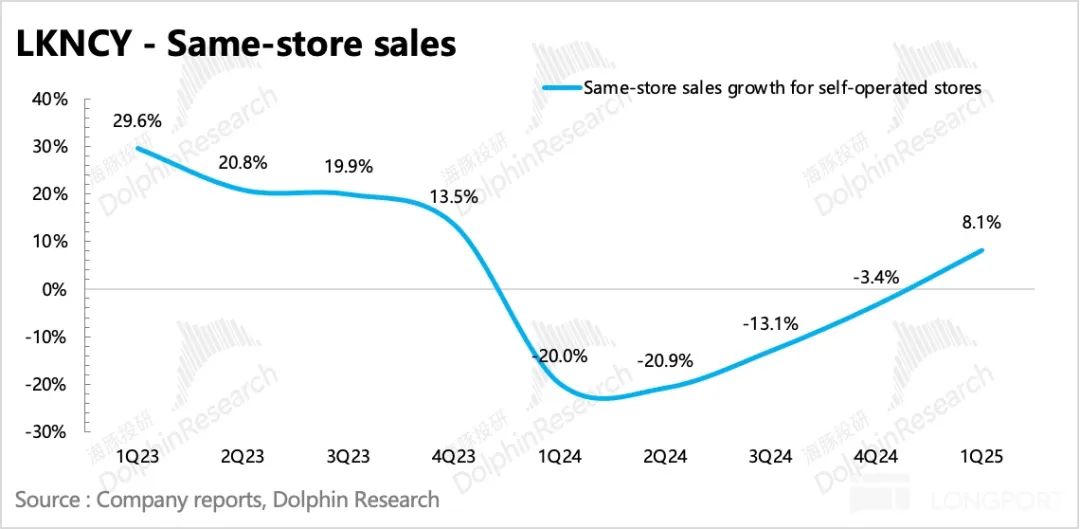

1、同店增速如期转正:第一季度,同店销售增长率回归 8% 正增长。虽然有低基数的原因,但海豚君在最近两个季度的评论中也提到,库迪的竞争并不可怕,通过定量和定性的跟踪变化来判断。因此,同店增速回到预期,预示着瑞幸正式走出竞争泥潭。

从数量和价格的拆分来看,增长两者都有驱动作用。 3 到目前为止,变相涨价的小动作有望在第二季度依赖更多。 ASP 驱动。

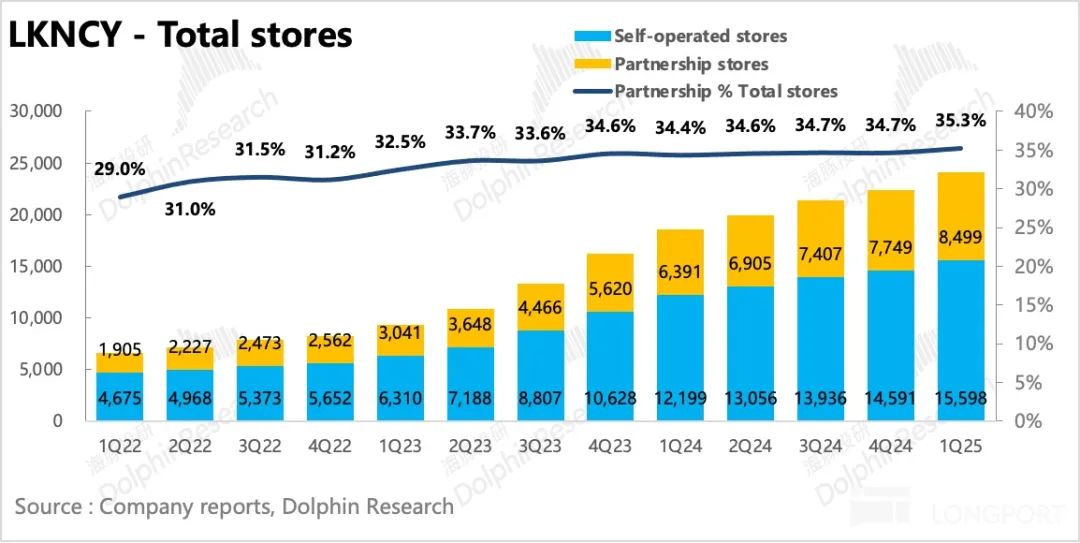

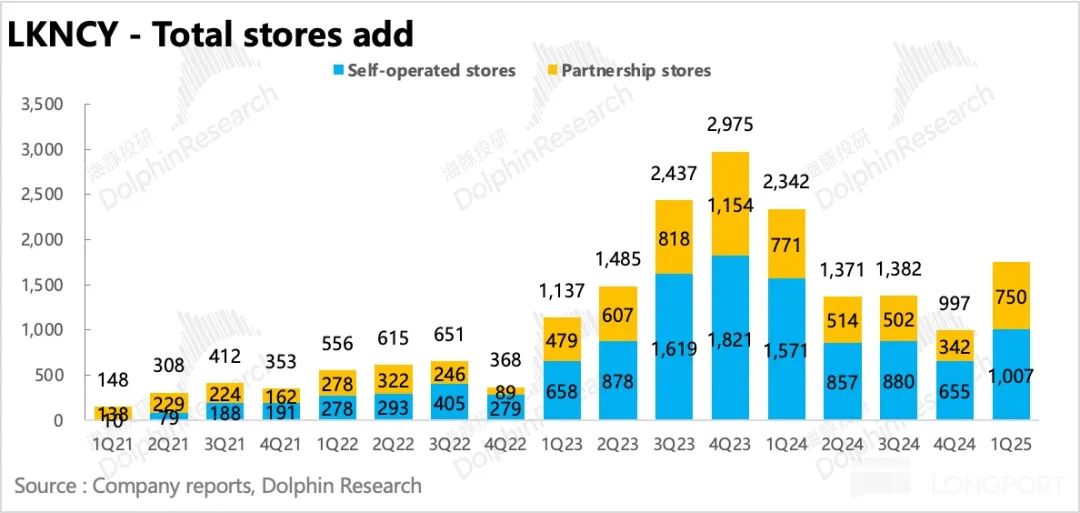

2、加快开店节奏:上个季度,企业给出了今年的开店。 4000-5000 家庭指导,但一季度一鼓作气净开店。 1757 家,其中海外 14 家里。根据原来的指导目标,这家店的节奏实际上有点超出预期。

海豚君猜测,近两个季度同行竞争明显放缓(虽然库迪的开店目标还是很响,),开店成本可能会相应下降。瑞幸估计是想趁机迅速占据核心位置,防止竞争缓解后卷土重来。

这里的竞争不仅仅是库迪。随着蜜雪、奈雪的茶、古茶、霸王茶姬等多个现有饮料品牌进行资本运营,上市融资有钱后的第一步一定是加快扩张,所以核心点的竞争会更加激烈。所以瑞幸第一季度加快开店节奏,恐怕有这个考虑,我们会以攻击为防守来应对。

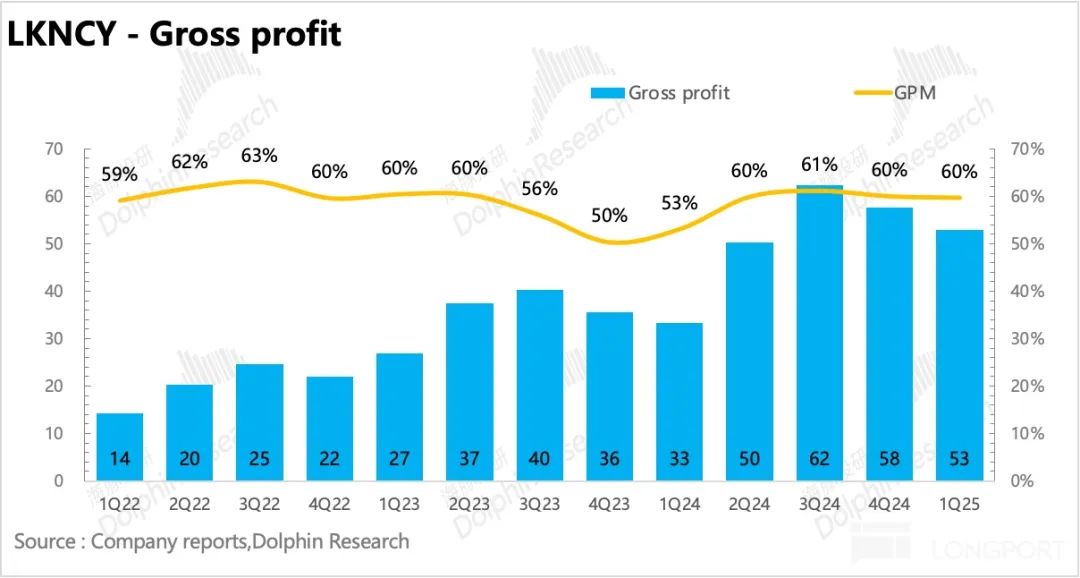

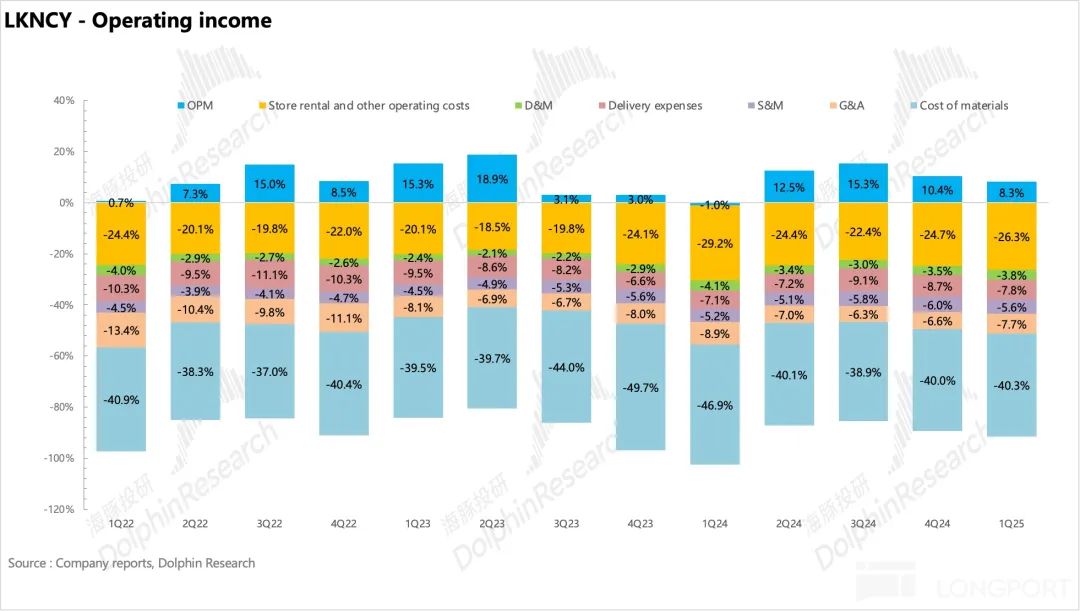

3、淡季 加快开店,利润率 “意外” 坚挺:在淡季餐饮的前提下,一般利润率会相对压力,尤其是对于还处于开店周期的瑞幸来说。但第一季度,瑞幸的利润率相对较强,环比下降幅度不大,无论是从集团还是直营店的角度。

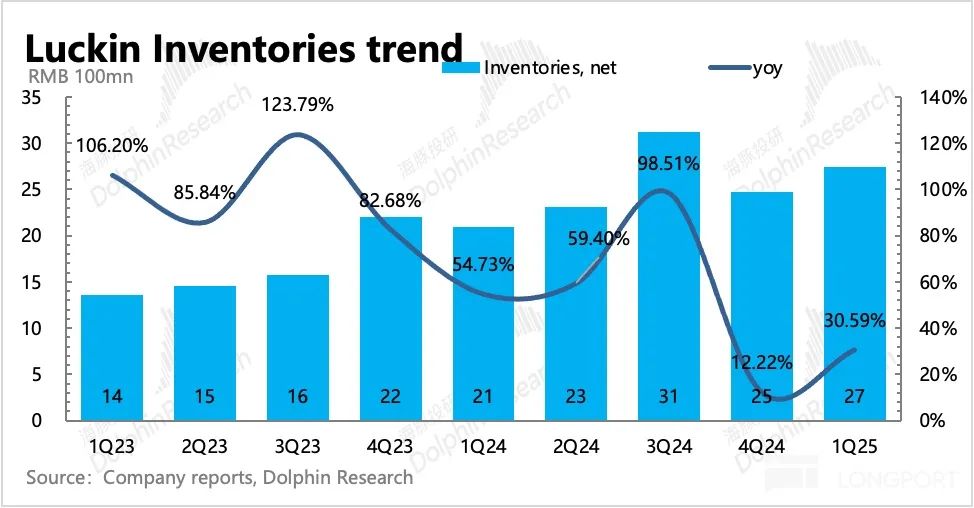

拆解方面,产品毛利率稳定(环比仅下降) 0.3%),咖啡豆的飙升似乎对瑞幸的影响有限。与瑞幸一样,这可能会选择大规模直接采购。 长期合同锁定成本的方式可以控制或降低短期原材料成本的变化。目前瑞幸库存稳定,第一季度同比增长,长期合同以外的临时采购需求估计不高。

最后一季度实现 Non-GAAP 纯利润 6.5 按照这一趋势,在竞争稳定的情况下(咖啡豆成本暴涨,建立了竞争的进入门槛),海豚君预计今年的收入规模有望实现。 35 超过1亿元,超过年初管理层的初步引导。 32 亿。

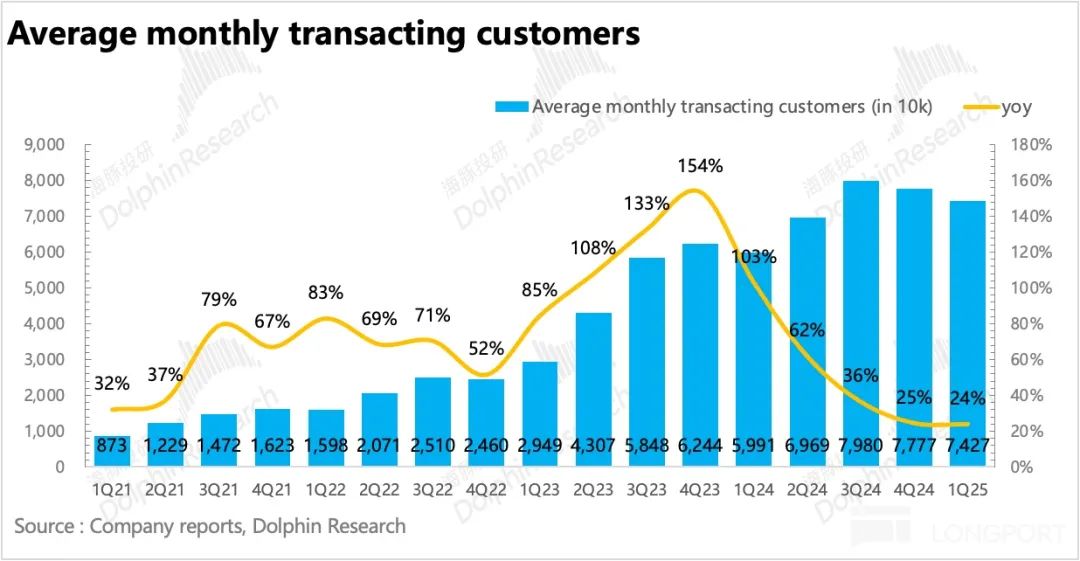

4、平稳提升品牌心智:第一季度月活跃付费用户 7427 万人,同比增长 24%,增速稳定。但是用户粘性不是纯粹靠性价比维持的。瑞幸年初暗中涨价的动作不少。比如在暖冬季节,推出了各种高价高毛利率的冰饮新产品;提高折扣前定价;千人千价,动态增加或减少不同用户的终端优惠补贴。

从具体数据来看,海豚君估计第一季度杯价同比上涨。 5% 在上下条件下,整体直营店杯量同比增长 33%,单店平均每日杯量也略有增加,加盟店的情况也相似。与此同时,我们也算得上是按月活跃付费用户数来计算的,人均每月购买杯数也实现了同比和环比的增长。如果价格上涨,还可以得到顾客一如既往的青睐,足以体现瑞幸相对较高的品牌心智。

5、核心绩效指标列表:

海豚君的总体观点:

跳出期望,海豚君对 Q1 业绩比较满意,源于:在淡季 加快开店速度,利润保持坚挺,从而体现了瑞幸的高品牌心智和优秀的成本控制能力,有利于中长期视角的稳定增长。

在经历了最激烈的竞争冲击之后,瑞幸可以说已经坐稳了。 东方星巴克是东方星巴克 宝座。当然,餐饮业从来不缺乏竞争。虽然瑞幸击退了库迪(海豚君觉得库迪喊口号开店的目标和错位竞争的策略直接威胁不大),但与现在更适合中国胃的茶叶品牌的竞争已经被推到了舞台上。

尤其是瑞幸亲自下场,一个接一个地开发轻奶茶品类时(3 月亮推出轻萃轻龙井、茉莉等轻奶茶新产品),海豚君认为,新一轮的竞争已经开始。但与库迪的 “杀敌八百自损一千” 不同的是,瑞幸和奶茶品牌的竞争不再是期待短期有效的补贴战,而是关注产品质量的长期品牌心理战。

这是一场属于瑞幸已经建立优势的竞争,所以意味着即使竞争在后续不断加剧,也很难再次达到去年的惨烈水平。至于目前,瑞幸在谨慎运营品牌的同时(保证国内用户的心智),更应该关注更广阔的国外市场。这里隐含的投资逻辑变化是关注从利润增长到收入增长的转变,所以我们可以在以后的电话会议上关注管理层对成长前景的描述。

年初,管理层对保守利润的引导导致股价大幅下跌,尽管股价已经慢慢跟回,甚至忽略了大国抵制中国证券交易所退市/限制投资潜在风险。

但是也许资金的思维转换还没有完全完成,Q1 财务报告后,股价反馈是负面的,这可能是管理层在瑞幸的扩张策略和咖啡豆成本上升的作用下,对全年盈利再次保守的前景描述,促进了短期市场情绪的冷却。

假设全年开店,根据第一季度所体现的运营效率, 4500 家庭,第二季度开始 ASP 随着小幅上涨,日均杯量同比小幅下降,考虑到咖啡豆价格上涨导致毛利率减弱(预计与 Q1 削弱 2-3pct),以及海外投资节奏的稳定控制,海豚君估计全年盈利。 35 亿,有望轻松超过年初引导。(~32 亿),隐含增速 20%。

根据匹配增长率,以及未来中长期增长溢价的增加,即中性略积极的估值水平。 25x P/E,有望看到 120 亿美金。如果后续海外进一步开放发展空间,中概退市风险减弱或回主板预期(Q1 财务报告披露,擅长资本运作、企业管理的大英资本黎辉担任董事长),估值上限可能会进一步打开。相反,如果短期投资较大,今年的利润只会受到管理层估计的影响,那么在资金逻辑转换过程中,传统估值可能会在情绪压抑下下降。 20x P/E,即 80 上下亿美元。每个人都可以根据自己的风险偏好来决定上述估值区间。

下面是详细的分析

第一,整理投资逻辑框架

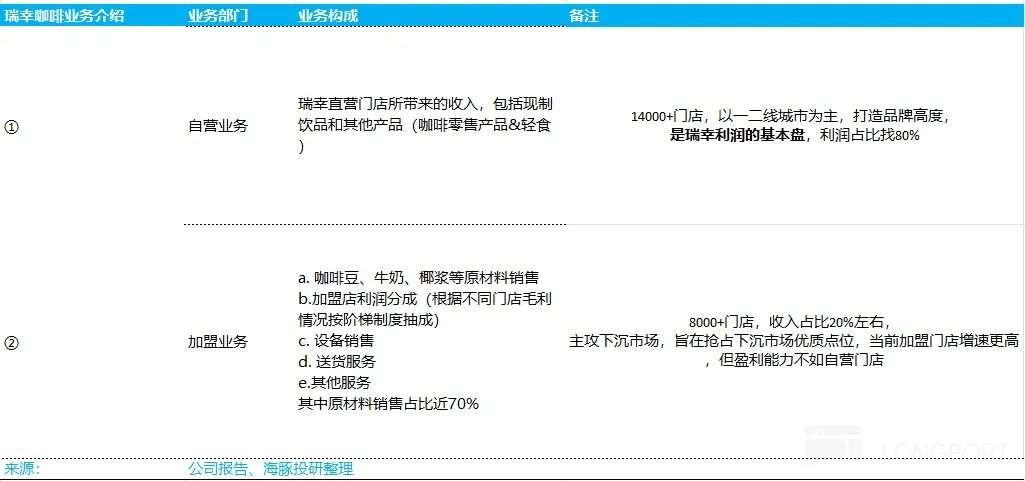

根据瑞幸咖啡披露规格,公司分为两大业务条线:自营业务和加盟业务。

1)其中,自营业务是瑞幸咖啡直营店带来的收入,目前直营店超过了 14000 家,店面以一二线城市为主,对瑞幸咖啡打造品牌形象意义重大。自营业务是公司利润的基本板块,利润占比超过 80%。

加盟业务的利润包括:原料(咖啡豆、牛奶、椰奶)销售给加盟商、加盟商的收益抽取(根据不同店面的毛利情况,按台阶制度抽取)、设备销售、送货服务和其它服务五个部分,原材料的销售比例接近 70%,是加盟业务的核心收入来源。目前加盟店超级超级 8000 家庭,收入占比 20% 下沉市场,主要集中在三四线等下沉市场,旨在占领下沉市场的优质点。,尽管目前加盟店开店速度较快,但是盈利能力不如自营店。

二是加快开店速度,同店回归正增长。

就开店数量而言,瑞幸 25Q1 环比 24Q4 净新增 1757 家庭商店,其中自营商店/加盟商各自净新增。 1007 家/750 与管理层给出的年度开店目标相比,家庭(4000-500000 家里),第一季度这种开店节奏按照原来的指导目标,实际上有点超出预期。

海豚君猜测,近两个季度同行竞争明显放缓(虽然库迪的开店目标还是很响,),开店成本可能会相应下降。瑞幸估计是想趁机迅速占据核心位置,防止竞争缓解后卷土重来。

量价齐升,同店增速回升。。作为消除新店影响后体现瑞幸门店内生长增长的核心指标,同店营业额增长(SSSG)同比增加 经过一年的时间,8%的人终于回到了正确的状态,并宣布正式走出竞争的泥潭。

就拆分量、价格而言:

估计第一季度海豚君杯价格同比上涨。 5% 在上下条件下,整体直营店杯量同比增长 33%,单店平均每日杯量也略有增加,加盟店的情况也相似。

每月活跃付费用户数量不断增加,Q1 公司每月活跃付费用户数 7427 万人,同比增长 24 %,增长速度稳定,足见用户粘性。

然而,高用户粘性并不纯粹依赖于性价比。年初,瑞幸暗中涨价的动作相当多。比如在温暖的冬天,推出了各种高价高毛利率的冰饮新产品;提高折扣前定价;千人千价,动态增加或减少不同用户的终端优惠补贴。

三、淡季 加速扩张,利润率强劲

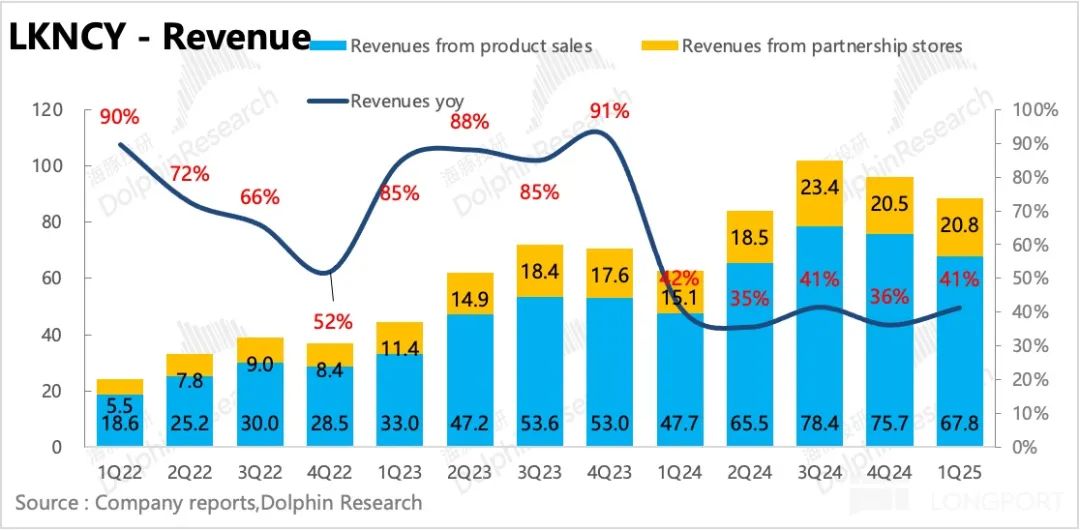

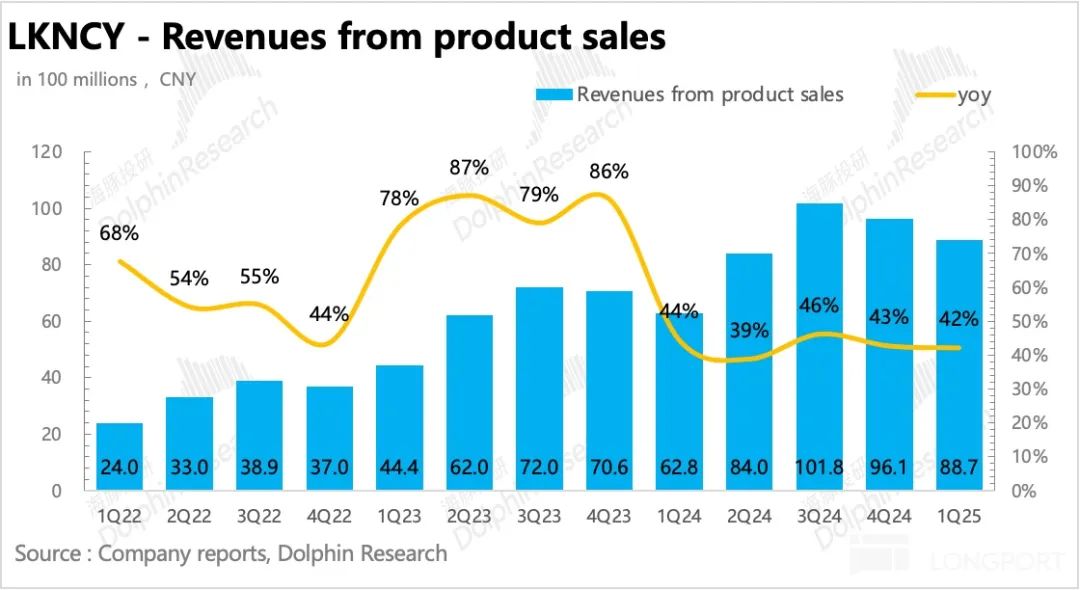

Q4 瑞幸实现了总收入 88.7 亿元,同比增长 41%,超过 BBG 预期的 83 亿,但一般买家的资金预期本身就会更加乐观。从拆分业务的角度来看,自营店的收益 68 亿,依然在 42% 在高速增长中;加盟业务收入 21 亿,也实现了低基数下的亿, 38% 的高增长。

在淡季餐饮的前提下,一般利润率会相对压力,尤其是对于还处于开店周期的瑞幸来说。但第一季度,瑞幸的利润率相对较强,环比下降幅度不大,无论是从集团还是直营店的角度。

拆解方面,产品毛利率稳定(环比仅下降) 咖啡豆暴涨似乎对瑞幸的影响有限,0.3%)。也许和瑞幸一样,他们通常选择大规模直接采购。 为了控制或降低短期原材料成本的变化,长期合同锁定成本。

去年 11 星期,瑞幸与巴西签约 5 年 24 根据万吨长期采购合同, 100 合同价格为1亿元,海豚君计算单吨成本。 5787 美元,但是现在巴西的阿拉比卡豆已经涨到了 9477 美金/吨。

近年来,瑞幸通过这种方式锁定了相对优惠的成本,尤其是在疫情、巴西天气和中国需求上升导致的咖啡豆价格大幅波动期间。今年 3 月亮,瑞幸在椰奶上再次复制类似的操作,3 月份与印尼签约 5 年 100 为了满足明星饮料——生椰拿铁系列的需求,万吨椰奶包岛协议。

当前瑞幸存货稳定,一季度同比增长,对长期合同以外的临时采购需求估计不高。

然而,在其他业务相关费用方面,整体保持了稳定的利率。其中,设备折旧和管理费用的快速开业导致短期内大幅增加,占收入比例逐月增加,但同比仍有所改善,但其他杂费逐月或多或少增加。

对直营商店的利润情况,第一季度经营利润率 同比增长17% 10 一个点。但是随着开店速度的加快,环比仅略有下降。 1.6pct,盈利能力相对较强。

最后一季度实现 Non-GAAP 纯利润 6.5 按照这一趋势,在竞争稳定的情况下(咖啡豆成本暴涨,建立了竞争的进入门槛),海豚君预计今年的收入规模非常有希望实现。 35 超过1亿元,超过年初管理层的初步引导。 32 亿。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com