最糟糕的时光已经过去了?中国是否可以苦尽甘来?

4 月 29 日夜,中国中免正式公布。 2025 年 1 季度财务报告。由于不久前海豚投研究刚刚对过年业绩进行了详细评估, A 股票季度报告披露的信息相当有限,这次只做了一个简短的快评:

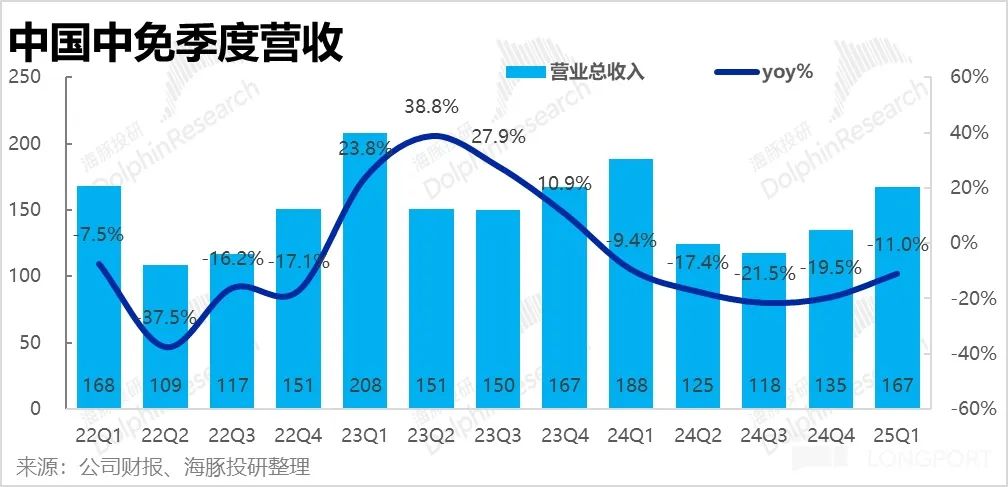

1、最糟糕的时间过去了?收益下降趋于收窄 :25 公司年度第一季度总收入 167.5 亿元,同比下跌幅度明显缩小至1亿元。 11%。虽然收益下降的趋势还没有完全扭转,但是与以前相比, 3 个季度 20% 上下收入下降,但是出现了一般的企稳迹象。,也许最糟糕的时间已经过去了。

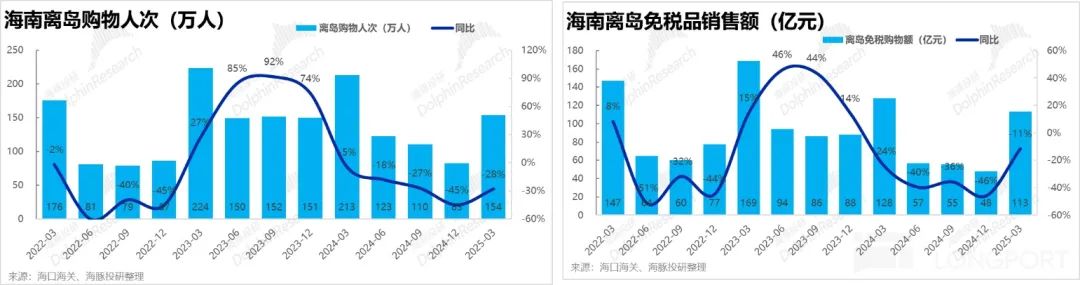

根据整体离岛免税产业的数据,海南旅游旺季对免税产业来说是最重要的。 1 季度,海南岛接待游客数量的增长已经同比恢复。 6%。但离岛免税购物人数和消费件数仍在同比下降。 28% 和 26%,可见 "只看不买"、游客对消费者的转化率仍然很低。

所幸离岛免税客单数量同比大幅增长 19.5% 到 1,153 元,在持续的免税商品销售结构逐渐向高价商品倾斜在帮助下,虽然销量仍然比较低迷,与去年同期相比,本季离岛免税销售额收窄至收窄。 11%。相比先前 3 个季度 40% 上下同比下跌幅度也大幅改善,同样表现出最差状态已经过去的信号。

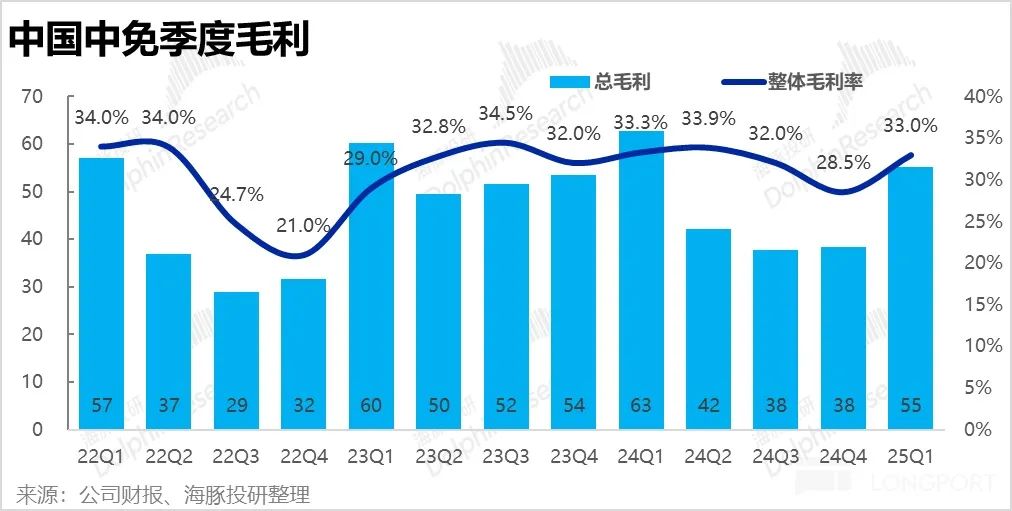

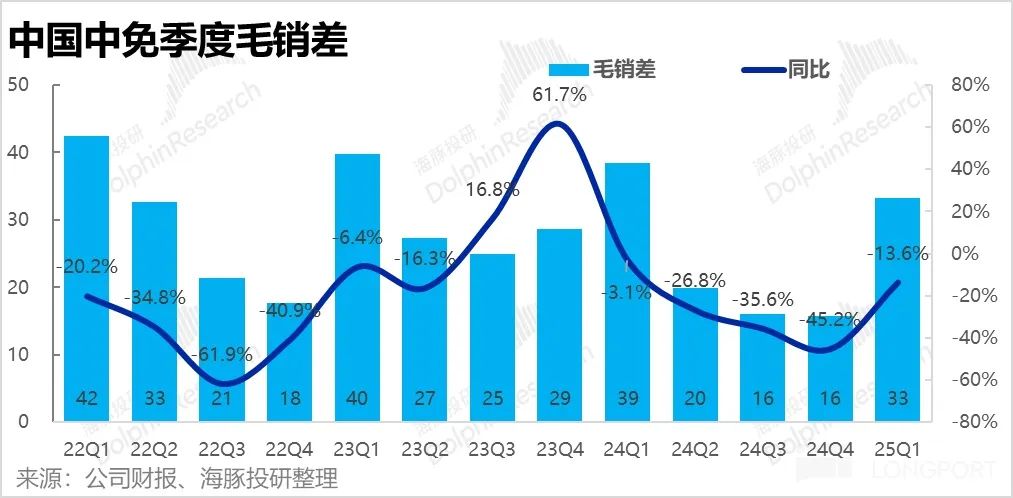

2、同样企稳毛利率下跌:随着收入下降,中免在去年第四季度出现了一个重要问题,即中免,与去年同期相比,毛利率明显收缩(主要是因为有税产品的销售),这个季节也呈现出企稳的征兆。,与去年同期相比,小幅下降 0.3pct 到 33%。

我们认为,在去年下半年相当低的数量下,毛利率明显萎缩的概率应该不大,基于免税销售商品的结构向高端倾斜,以及公司对低毛利有税销售业务的清理,有很大的希望止跌回升。

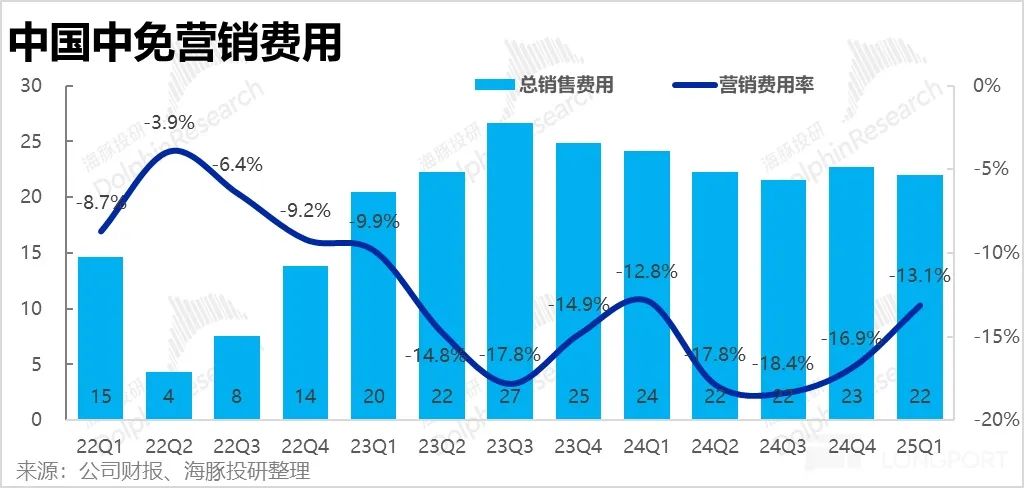

3、费用支出刚度,若营收规模修复,盈利弹性不低:费用方面,最多本季度的主要营销费用是 22 与去年同期相比,亿减少了约。 2.1 亿(-9%),这个季节的毛销差达 33.2 亿,比去年同期业绩还不错的只减少了约。 5 亿。

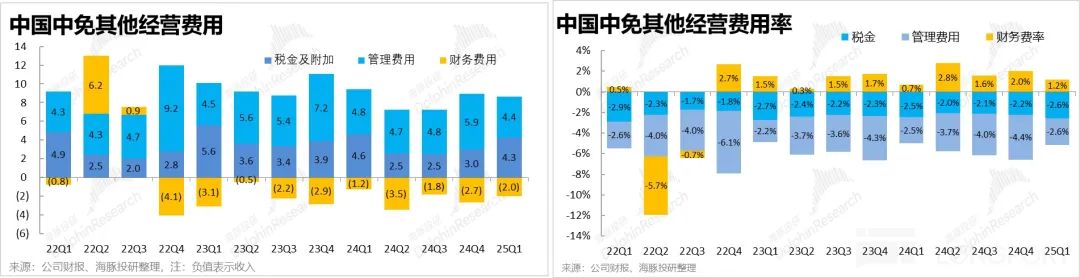

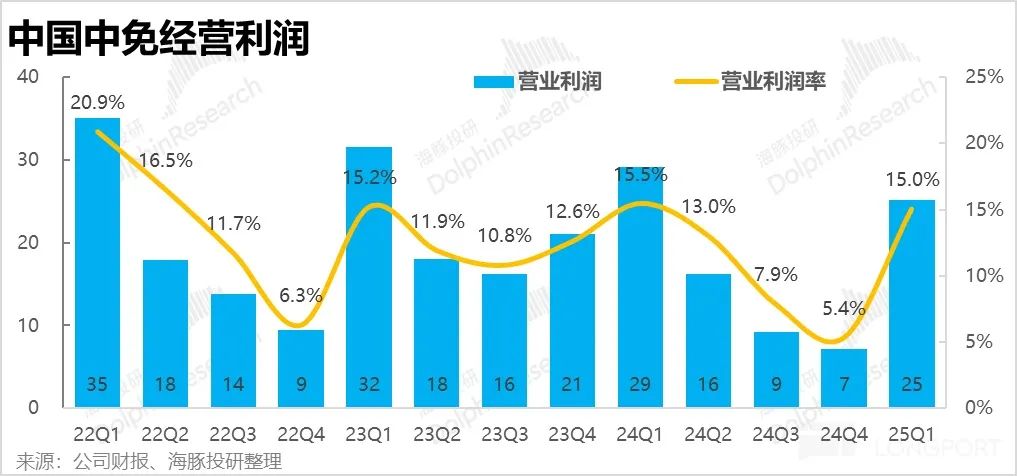

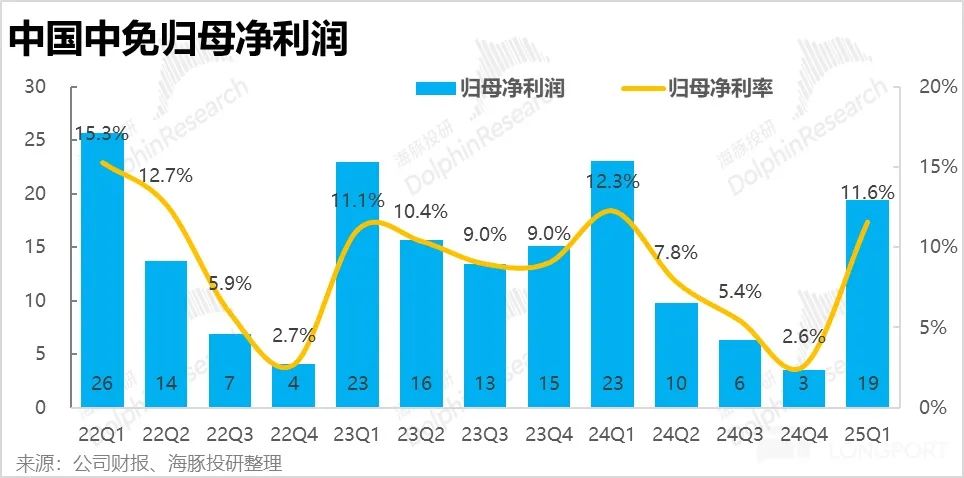

其它杂费上,与去年同期相比,税费、管理费、R&D费用等绝对费用都略有减少。 8%,同时也与收入同比下降大致相匹配,因此被动扩张费率并不明显。。从而实现经营利润 25.2 十亿,扣除税费后归母净利约 19.4 亿,同比下降约1亿 16%。同比净利率仅收缩约16% 0.6pct。

可以看出,免费费用的弹性一直很低。即使收入规模波动较大,各种费用的单季度支出大多不超过波动幅度。 2~3 亿。因此只需营收规模修复,规模效应回升,利润向上变化的弹性也相当可观。。

4、值得注意的是,为了在一定程度上对冲中美之间的高关税,为促进外国居民直接入关消费,绕过关税,中国政府最近出台了离境退税政策。。具体而言,这一新政策的主要内容是,将离境退税的起点从 500 元下调至 200 人民币,现金退税限额由 1 万元上调至 2 一万元;鼓励各地在各种商业区、步行街等海外旅客集中开设退税店。

海豚投研认为,这项新政策对中免的影响实际上既有利也有利。从好的角度来看,放松退税的起点和上限,以及最近对外国居民免签入境的放松,无疑有利于扩大海外游客的入境消费,有利于整个出境免税消费行业的增长。但从负面的角度来看,在常规商业区、步行街等场所开设退税店,实际上削弱了中国免税店拥有的免税经营许可证和机场港口、海南岛等特定场所免税店的稀缺性。。也就是说,有利于行业整体规模的增长,但不一定有利于当前免税龙头的市场份额和竞争格局。

海豚投研观点:

综上所述,在历史上最差的上一季度表现之后,虽然中国中免的表现并没有完全扭转下降趋势,但所有指标都呈现下降趋势收窄,最差的情况接近过去的信号。

虽然海南离岛免税的购物人数和购物量仍然显示出来。 20% 以上同比下滑,海南免税购物的繁荣程度距离完全修复还有很长的路要走。但在客户订单增加的帮助下,本季度免税收入的整体销售额和下降幅度已经收窄到仅略高于此。 10%。

此外,由于免费费用的相对刚度,当收入规模下降时,利润会大幅萎缩,但同样,当收入规模修复时,利润改善的灵活性也很大。因此,随着收入下降的明显收窄,在免税消费最旺季,免税仍有能力实现预约。 19 净利润亿元。打破了前三季度单季度利润的持续不足。 10 亿、且好像 “没有底线” 恶性螺旋逐季下降。我们认为,在这次业绩之后,市场不应该再次(明显)下跌,对中免 25 年度利润预期。

估值上, Wind 上述一致预期表明券商对中免中免 2025 每年净利的预期平均值约为 50 亿左右(较 24 年度报告公布前的约定 60 亿已经再次下降),与亿相比, 24 年度低点增长约为 18%,即计入一定的修复预期,但并不是一个要求高、难以实现的目标。而且,中免当前 A 股票与港股市值相对应 25 年 PE 分别是 25.8x 和 19.8x。尽管从平方根的角度来看还不低,但是比中免自己过去的历史估值,海豚投研感觉目前的估值约为中性水平。

那么,在这个相对中性的估值水平上,我们应该如何看待公司的后续表现(即一方面没有明显的低估值吸引力,另一方面也没有提前定价多少乐观预期)呢?

在短期内,我们认为,随着公司业绩的见底,以及政府可能继续出台更多刺激海外游客免税/退税消费的政策,可以适当乐观地看待中国免税的短期趋势。

但是从长远的角度来看,它包括 ①消费者对国产美妆品牌的认同度提高,因此对海外品牌的偏好降低;②海外消费渠道对国内免税消费进行分流,出入境继续复苏;③在海南将关闭整个岛屿,将整个岛屿转为自由港的背景下,中国免税等持牌免税商唯一性经营堡垒减少等长期问题依然存在。海豚投资研究对于中免的长期价值和空间仍然没有明显的信心。

所以,如果你相信后续政府会继续出台更多刺激免税/退税的消费政策,或者以美妆、珠宝为例的可选消费会逐渐回暖,你真的可以关注免费的机会。否则,建议边走边看,态度谨慎乐观。

下面是核心图表

1. 收入加速下降

2. 利润压力大,营销费率被动放大

3. 外部环境恶劣,内部没有对冲,利润下降。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com