数读「火鸡面」:平替凶猛,原创思变

近几年来,在速食食品市场上,火鸡面可以算是“新星”中的顶级。

这种以辣味为核心的方便面,由韩国三养食品制成。 2012 R&D在2008年上市,并迅速风靡全球。在中国,这款产品也通过近年来内容电商和直播电商的快速发展而走红,深受中国热门消费者的欢迎。

“三养无平替”是火鸡面的粉丝,尤其是忠于“三养火鸡面”的粉丝,在小红书、抖音等平台打卡分享日常生活时经常说的一句话。虽然没有平替,但想在火鸡面上分一杯羹的品牌不在少数。

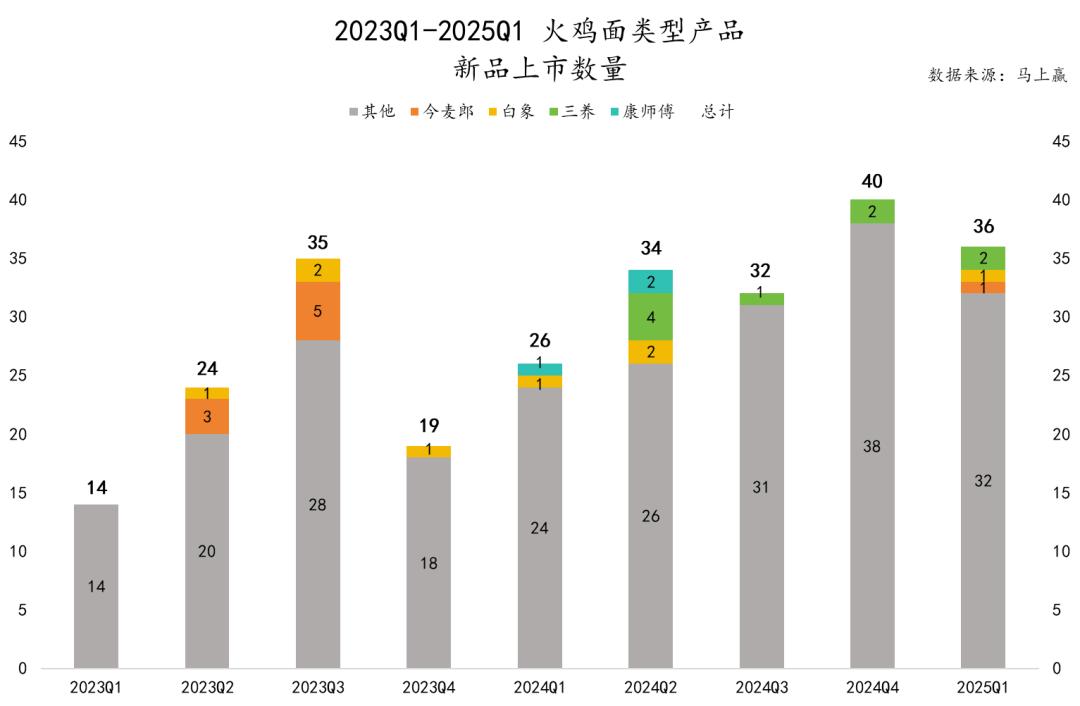

马上赢品牌 CT 中间数据显示,2023 年 4 在过去的两年里,“火鸡面”产品每个月都会在方便面品类上市,上市的新产品数量呈现出一定的增长趋势。推出火鸡面新产品的集团不仅包括康师傅、白象、今麦郎等传统方便面巨头,还包括各种新兴品牌。

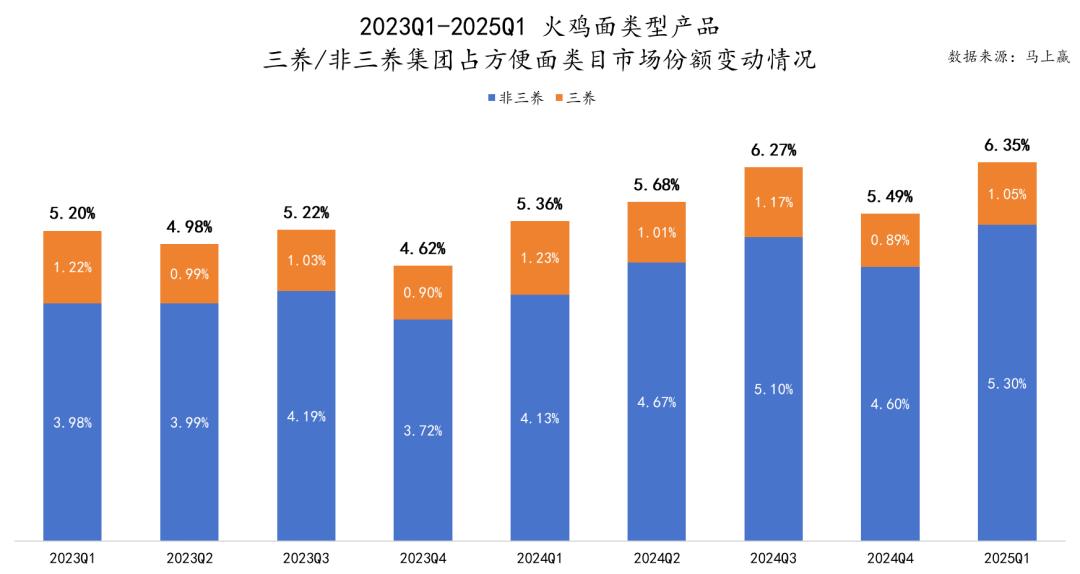

新情绪高涨的背后,火鸡面在方便面品类中一直占据着稳定的“一席之地”。同样,根据近两年的数据,火鸡面产品在整个方便面品类中的比例约为 5%~7%左右,同样呈现出一定的比例增长趋势。

正是因为白象、康师傅、今麦郎等。加入了火鸡面产品的竞争,这些继续领先于方便面产品的巨头们充分展示了渠道优势,使得相对年轻的火鸡面产品在市场价格上处于较高水平。

为什么火鸡面能迅速爆红?市场竞争怎么样?未来的机会在哪里?本周,我将立即赢得信息站,带你阅读数字。「火鸡面」。

数字和阅读数据都来源于立即赢得品牌。 CT。马上赢品牌 CT 线下零售监控网络覆盖全国各级县级以上城市(不含乡镇村),深度遍布全国核心城市圈,业态覆盖包括大卖场、大超市、小超市、便利店、杂货店。

01

为什么火鸡面爆红?

关于火鸡面的起源和历史,参考油管。 Up 介绍了三养食品和火鸡面的历史故事。(B 站点转载:【泡面全系列】火鸡面为什么这么辣?还是那么火?),可以清楚的是, 2010 多年前后,经营挑战日益加剧的三养依赖在于 2012 2008年推出的火鸡面,完全打了个翻身仗。

从产品本身来看,马上就赢了,觉得火鸡面在中国可以快速“火起来”,商品/渠道的创新和收益是不可或缺的。简而言之:火鸡面的核心元素是“辣”的味道本身的懒惰,“辣”给消费者带来的挑战和社会属性,以及中国内容电子商务、社会电子商务和直播电子商务的兴起,这些都是不可或缺的原因。

首先,“辣”本身就是一种依赖懒惰的味道,但对于产品本身来说,依赖懒惰的产品基本上很难有不好的产品,口味本身的依赖懒惰客观上成为商品回购的保证。

其次,与酸/甜/咸等其他口味不同,“辣”的考验欲望一方面是创新的重要手段,消费者愿意尝试看看“有多辣”。;另一方面,“辣”的考验欲望也带来了自己的流量,很容易形成话题和社会货币。你的朋友可以吃这么辣的东西,他们都喜欢吃。你不试着挑战他们吗?

这种对“辣”的考验欲望,促使以辣为核心的火鸡面成为“挑战”的里程碑。大量希望通过“努力工作”获得更多流量的平台博主“一个接一个”挑战火鸡面,迅速形象化火鸡面与辣的绑定,并将其推送给数千名观众。

这种挑战性的欲望也客观上完成了火鸡面的成功创新营销——当消费者坐在屏幕前,看着眼前的博主为了挑战火鸡面而脸红,只能大口喝牛奶解辣时,屏幕前的顾客很难不渴望尝试。“他可以去,我可以去吗?”

如果说火鸡面本身的辣味解决了新产品和回购的问题,那么互联网内容电商和社交电商的兴起就成了火鸡面快速发展不可或缺的渠道保障,尤其是对于刚开始只能依靠进口的三养火鸡面来说,快速推广线下门店铺设是不现实的,依靠内容-电商的流量转换逻辑要容易得多。

然而,随着火鸡面逐渐从消费者早期采用者的新品类转变为完善品类,更多的老方便面集团也参与其中,希望分一杯羹。基于立即赢得品牌 CT 数据显示,方便面中火鸡面类型商品的市场份额持续增长,其它集团的份额也在逐步增加。

伴随着当地巨头们的不断加入,关于火鸡面的比赛,也逐渐变得更加激烈。

02

残酷的竞争,后来者居上。

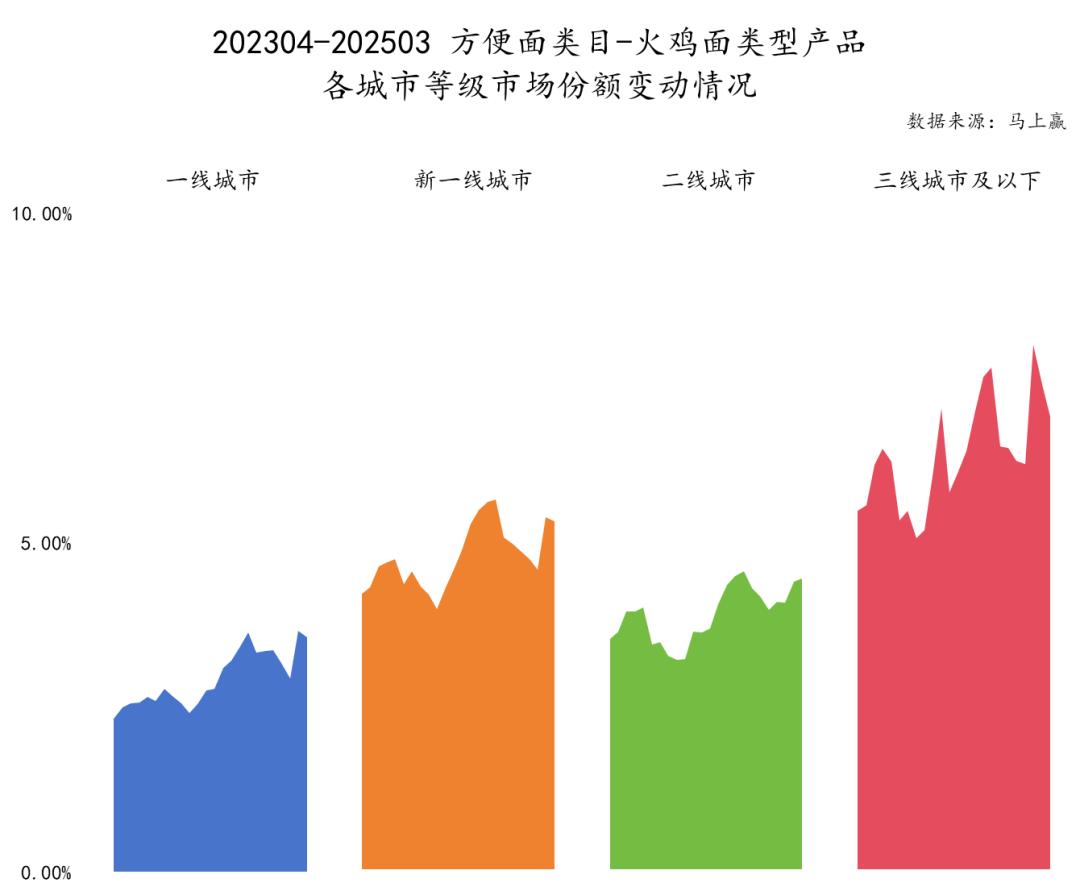

虽然火鸡面在社交媒体上走红,市场份额也在逐渐上升,但在从线开始到全渠道持续运营的过程中,火鸡面仍然无法摆脱方便面品类的整体客观情况:一方面,随着规模的逐步增长,线下零售的比例会越来越大,方便面在下沉市场的比例也会更高;另一方面,有很多巨头,加入的都是方便面品类的老玩家。

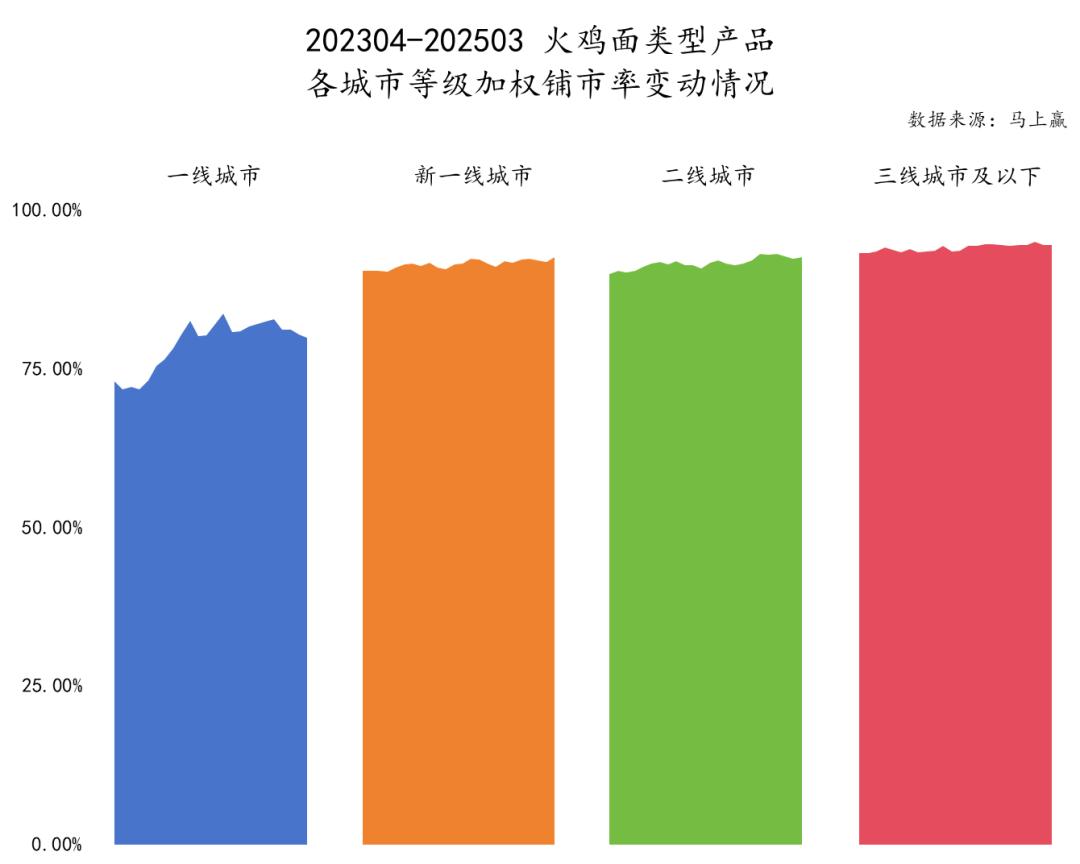

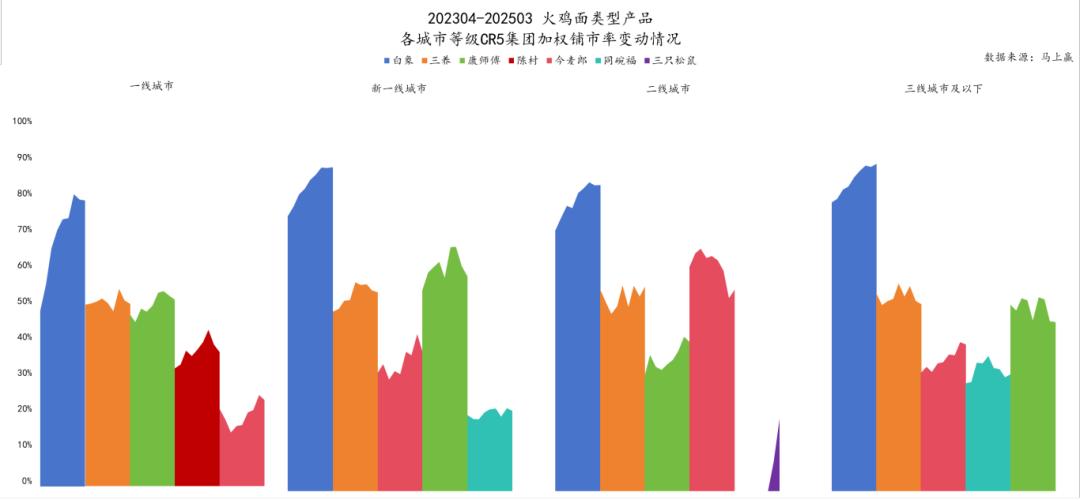

从方便面品类中火鸡面的比例来看,一方面,方便面品类中火鸡面的市场份额普遍在各个城市档次中上升。另一方面,在各个城市档次中,火鸡面在方便面中的比例排名在三线城市及以下。>新一线城市>二线城市>在一线城市,产品类别的城市水平偏低特征十分明显。

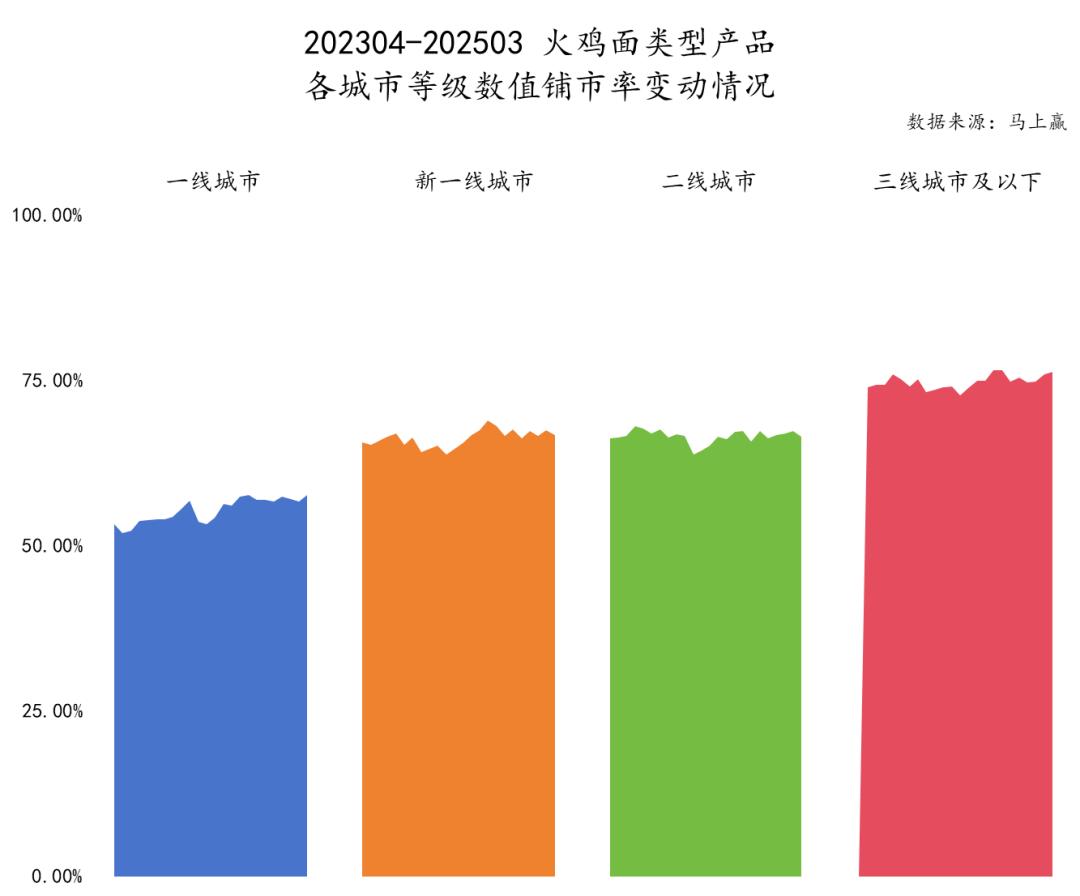

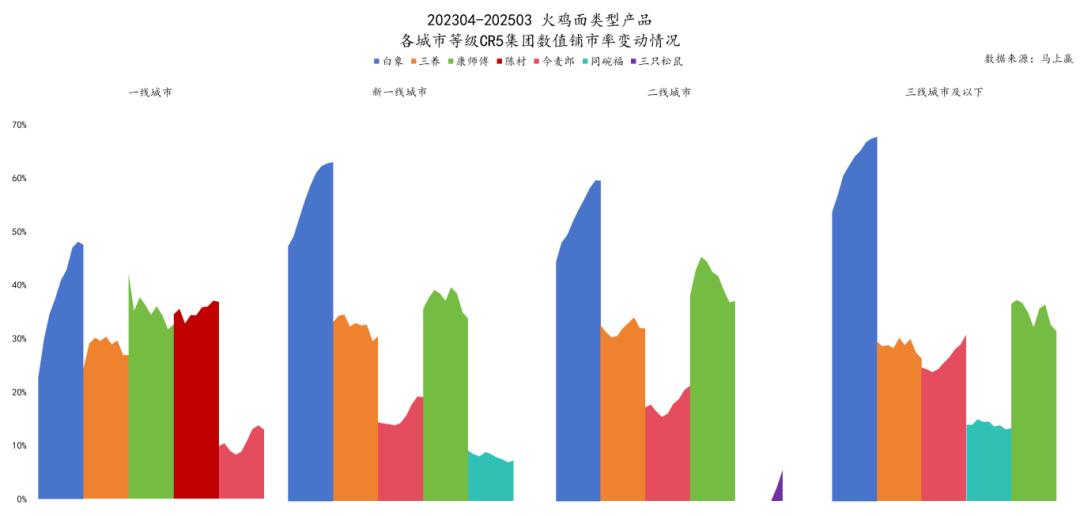

从 202304-202503,火鸡面类商品的数值铺市率和加权铺市率也表现出线下城市铺市率高、线上城市铺市率低的特点。而且一线城市的起伏相对较大,三线城市及以下铺市率有序推进。

对于白象、今麦郎、康师傅等当地后来的参与者来说,这种市场特征无疑是他们最熟悉、最擅长的。深耕十几年的方便面渠道,会给他们在火鸡面的竞争中带来很大的优势。

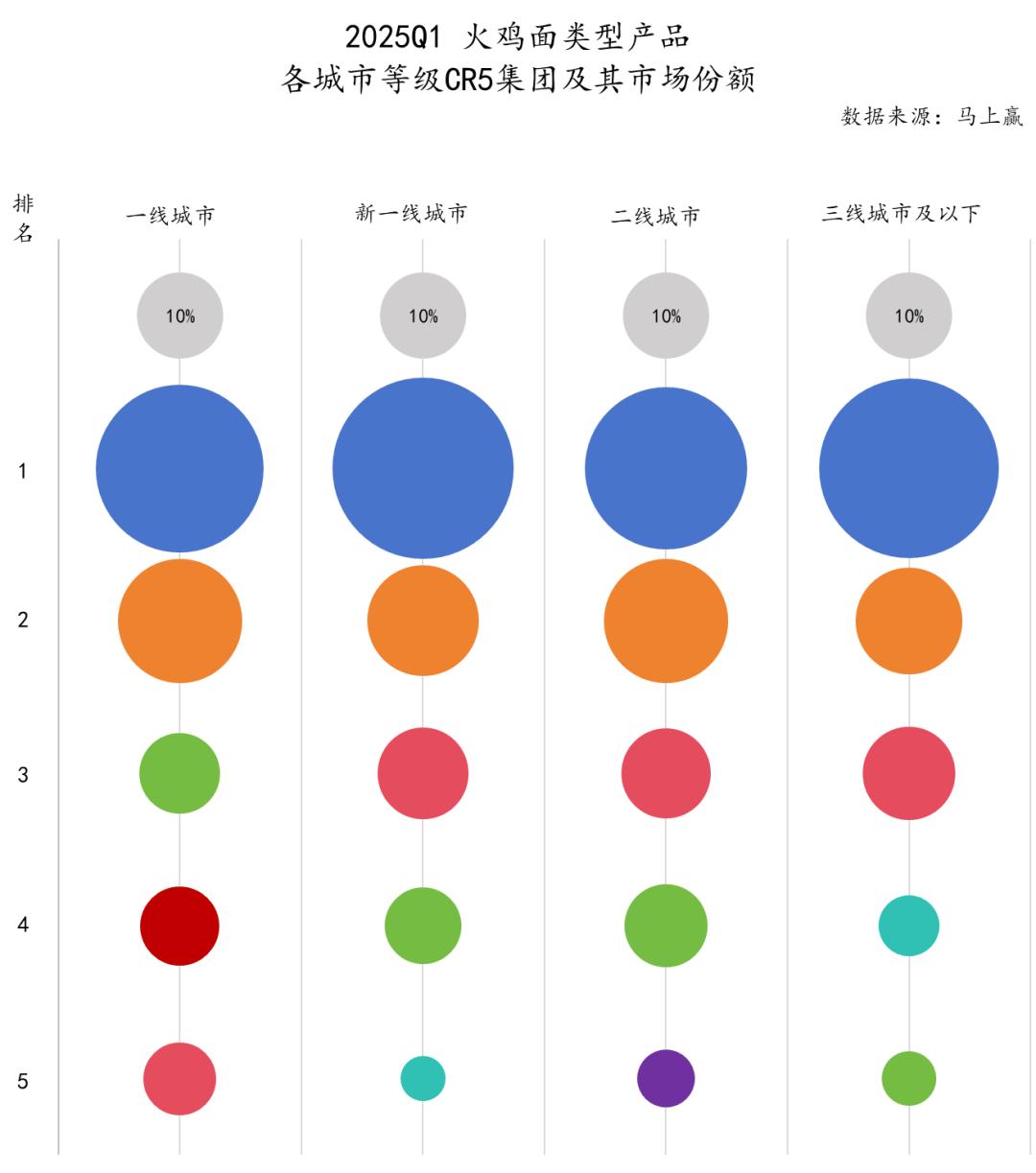

以立即赢得品牌为基础 CT 中等数据,在 2025Q1,以各城市等级的火鸡面型产品为市场份额整体,各城市等级 CR5 集团的第一名和第二名都是白象和第三名。从第三名开始,他们就是今麦郎、康师傅等其他方便面巨头,以及同碗福、陈村、三只松鼠在一些市场上表现不错的集团。

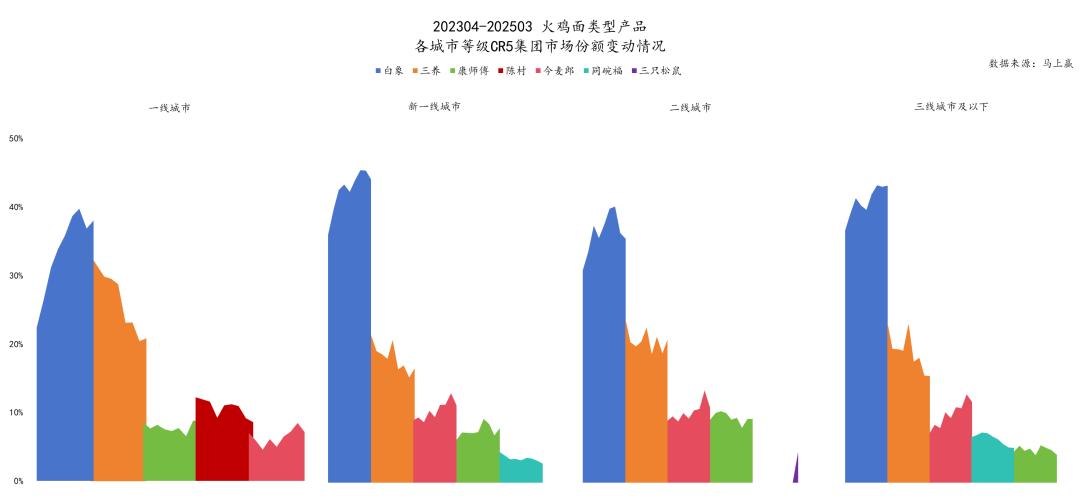

回溯 202304-202503 在过去的几年里,城市等级中的中级 CR5 在集团的市场表现中,我们可以看到白象和今麦郎在各个城市的市场份额都有明显的增长,其中白象在一线城市的市场份额几乎翻了一番。现在 2025Q1 刚加入竞争的三只松鼠,也在二线城市级别市场崭露头角,涨幅很快。

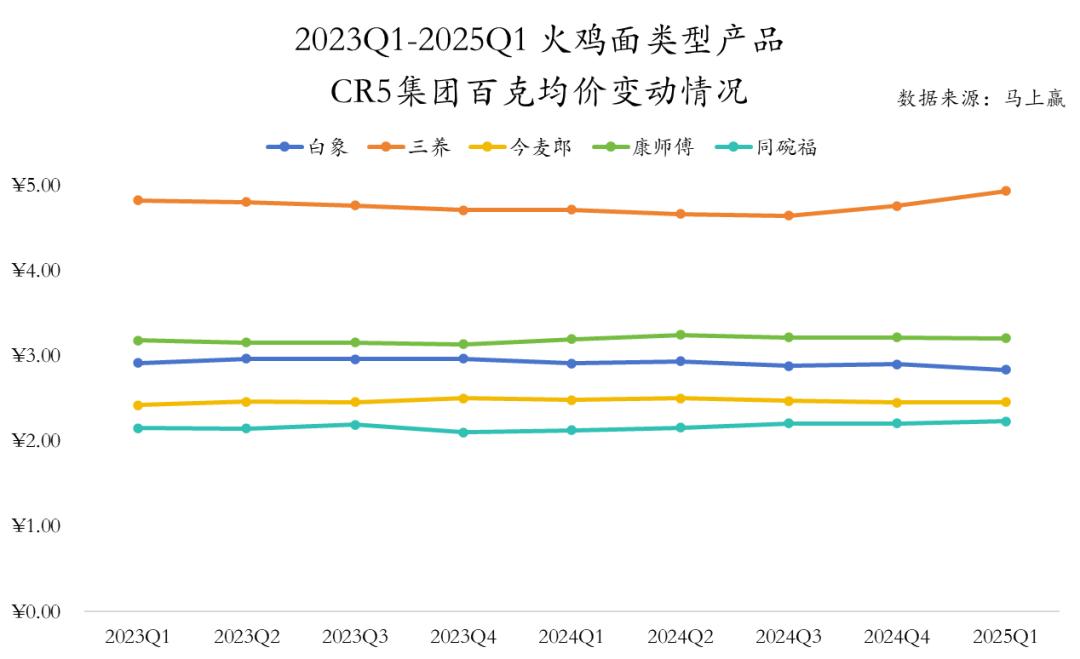

市场份额的巨大变化与各集团火鸡面产品的市场价格变化密切相关。可以看出,在各个城市层面,市场价格的变化与各个集团市场份额的变化基本一致。

除推动铺市率变化外,产品价格也可能是火鸡面型商品市场结构发生变化的重要原因。

以立即赢得品牌为基础 CT 中 2023Q1-2025Q1 数据显示,白象、今麦郎、康师傅等几个本地集团,其火鸡面产品均价为100克,与火鸡面创始集团三养相比基本略低。 50%上下。

随着火鸡面的“新星”光晕逐渐消退,整体消费市场逐渐向下沉市场转移,性价比将对消费者的产品选择产生越来越大的影响。在火鸡面未来的发展和激烈的竞争中,性价比和质量可能是占据品类“制高点”的重要因素。

03

火鸡,不止于面

对于方便面品类来说,传统巨头对市场的控制力特别强,渠道上积累的优势已经达到了几十年。然而,对于火鸡面产品的创造者来说,与其在自己不擅长的领域“无限内卷”,不如另辟蹊径。

消费者喜爱火鸡面,其灵魂是火鸡味的“酱料与调味”。与方便面中的面包相比,酱料风味更具独特性和不可替代性,尤其是在辣味水平、风味识别度和组合灵活性方面,酱料的独特性被视为构成火鸡口味堡垒的重要因素。随着消费者对辣味的喜好不断细分,三养对火鸡风味的深度培育也逐渐延伸到复合调味、餐饮组合等多种使用场景。

与高度集中的方便面品类相比,调味品的竞争强度相对较低,对货架/渠道的要求也相对较低。巨头对营销渠道的控制远不如方便面,调味品的毛利水平普遍高于包括方便面在内的大多数食品品类。对于仍然依赖进口,仍然以质量为第一要务的三家公司来说,规划和发展双线和多段火鸡口味确实是一个更“聪明”的选择。

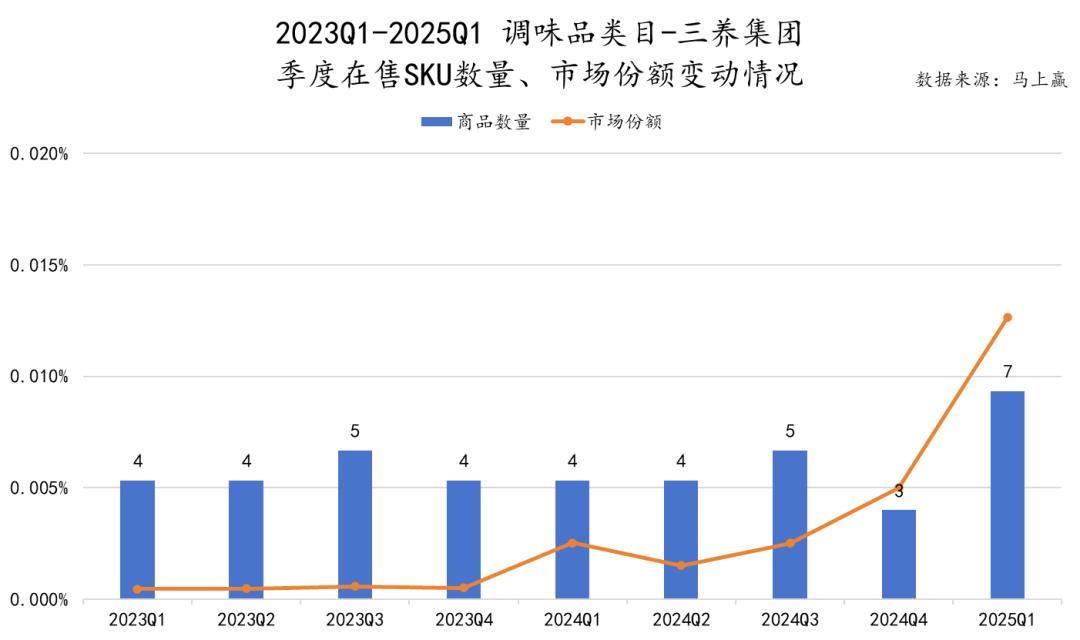

以立即赢得品牌为基础 CT 从中的数据可以看出,在调味品类中,三养也已经有几款了。 SKU 继续布局,而且在 2024Q4,市场份额明显增加。

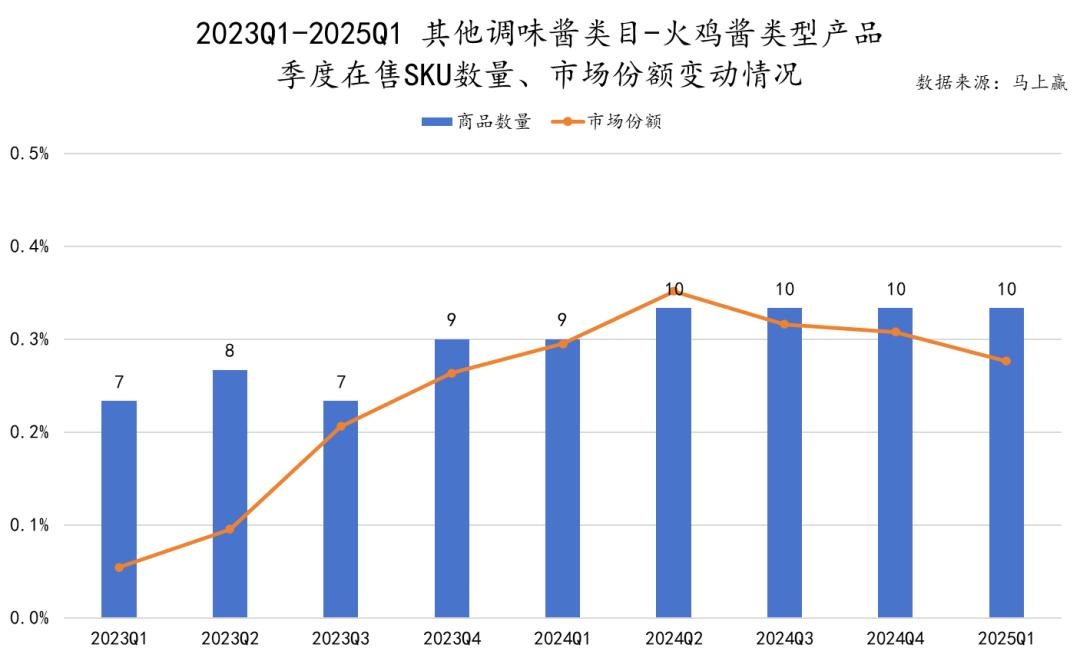

然而,即使从方便面品类转移到调味品类,三养火鸡酱也并非没有对手。由 2023Q1-2025Q1,可以看到,调味料-其它调味酱类别中,仍有十种左右的火鸡酱类型商品,其中包括三养商品,整体市场份额也呈上升趋势。

后记

对于火鸡面这种类型的产品,随着传统方便面巨头的逐渐加入和不断推广,产品类别必然更加多样化和划算化。对于热爱火鸡面的消费者来说,口味会不断升级和丰富。

而且对于创造火鸡面的三养而言,紧紧抓住“火鸡”的概念,将来也会有很大的成就。它在那里 2024 年底,曾与新茶品牌乐乐茶联合推出火鸡辣酱口味贝果。未来,也许更多的食品品类可以推出火鸡辣酱的味道,让热爱这种味道的消费者“大饱口福”。

本文来自微信微信官方账号“立即赢得情报站”,作者:Lby、经授权发布的南瓜马,36氪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com