恒瑞药业市值站稳3000亿元,“熬”到黑暗时刻。

春天的创新药物,已经到来。

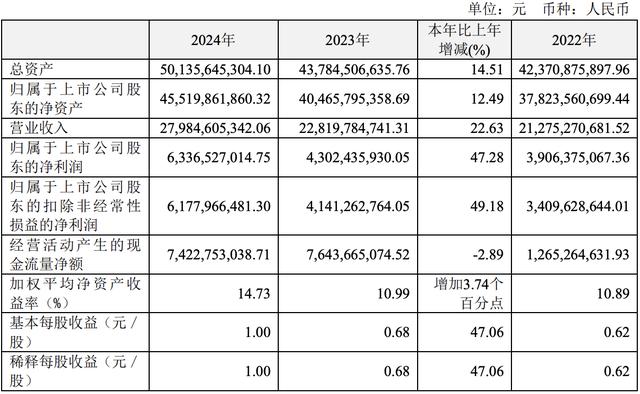

恒瑞药业披露了2024年的财务报表,财务报告显示,全年收入达到279.85亿元,同比增长22.63%。;实现归母净利润63.37亿元,比去年同期增长47.28%。

毫无疑问,恒瑞制药的成绩单相当抢眼,资本市场的热情很快被这份财务报告点燃。——财务报告披露,第二天,恒瑞制药股价逆势上涨,盘中涨幅一度达到6.67%,最终收盘上涨5.28%。截至4月18日收盘,恒瑞制药股价收于48元/股,近三个月股价涨幅超过7%,市值稳定在3000亿元以上。

在过去的几年里,恒瑞药业的生活一直很艰难——由于医保谈判压低价格和创新药企竞争加剧的多重影响,恒瑞药业引以为豪的“模仿” 创新方式开始失败。

就业绩而言,恒瑞药业在2021年至2023年的营收增速分别为-6.59%。、-净利润增长率分别为-28.41%的17.87%和7.26%。、-13.77%和10.14%。

与过去25%以上的收入增长率和30%以上的净利润增长率相比,恒瑞药业近年来的业绩增长明显放缓。

然而,从最新公布的财务报告来看,恒瑞药业2024年的业绩已经回到增长区间,尤其是在收入方面,去年279.85亿元的利润创下历史新高。由此可见,恒瑞药业已经“熬过”了黑暗时刻。

“熬”到黑暗的时刻

前身为连云港制药的恒瑞药业,以仿药业务发家。

过去,恒瑞药业以“仿药” 创新药物的业务模式主要是并驾齐驱:仿制药虽然没有太多的技术含量,但总比投资少,业务稳定好,是一个稳定的“现金奶牛”。;而且创新药虽然投入大,稳定性不强,但只要成功就能带来巨大的收益,两个业务都呈现出“互补”的趋势。

但是,自2021年集采大规模推进以来,恒瑞药业的仿制品业务受到了沉重打击。

数据显示,截至2023年上半年,恒瑞药业中选择我国集中带量采购的22个品种的仿药平均价格下降了74.5%。

其中,2021年9月相继实施的第五批集采涉及8种药品,2022年销售收入仅为6.1亿元,较去年下降22.6亿元,同比下降79%;第七批集采涉及的5种药品在2022年11月陆续实施,2022年销售收入9.8亿元,较去年下降9.2亿元,同比下降48%。

恒瑞药业在仿制药业务收入大幅下降后,不得不将重心转移到创新药上,但要做好创新药并不容易。

业内有一个不成文的规律:成功开发一种创新药需要十几年的时间,成本超过10亿美元,业内称之为“双十”。而且开发创新药的成功率还是很低的,平均1万多个有前途的化合物最终可以成为药品上市,这和仿制药业务有很大的不同。此外,大规模集中采购推广后,基本上所有的头部制药公司都意识到只有制造创新药物才有前途,创新药物的研发竞争变得非常激烈。在这样的背景下,恒瑞制药进入了近三年的“黑暗时刻”。

就业绩而言,恒瑞药业在2021年至2023年的营收增速分别为-6.59%。、-净利润增长率分别为-28.41%的17.87%和7.26%。、-13.77%和10.14%,表现明显。

幸运的是,经过三年的“痛苦期”,恒瑞药业终于度过了“黑暗时刻”。根据其公布的财务报告数据,恒瑞药业2024年实现营收279.85亿元,同比增长22.63%;实现归母净利润63.37亿元,比去年同期增长47.28%。恒瑞药业的创新药业除了显著的业绩数据外,更值得关注。

据媒体报道,2024年恒瑞药业创新药销售收入139 亿,同比增长30.6%。报告期内,富马酸泰吉利定和夫那奇珠单抗被批准上市。瑞维鲁胺、达尔西利和恒格列净进入医疗保险后增加了数量,收入保持了快速增长。卡瑞利珠单抗、吡咯替尼、阿帕替尼和瑞马唑仑等早期创新药物保持稳定增长。

总体而言,经过三年的转型,随着创新药业占比的大幅提升,恒瑞药业已经走出了仿药集采的困境。而且从股价来看,资本市场对恒瑞药业的未来也十分看好,财务报告披露第二天,恒瑞药业股价逆势上涨,盘中涨幅一度达到6.67%,最终收盘上涨5.28%。截至4月18日收盘,恒瑞药业股价收于48元/股,近三个月股价涨幅超过7%,同期沪深300指数收益为-1.17%,目前恒瑞药业市值已达3000亿元以上。

不确定性还在

虽然2024年业绩明显回升,但对恒瑞药业来说,挑战远未结束。

之所以这么说,一方面是因为创新药的竞争异常激烈。如上所述,集中采购大规模推广后,基本上所有的头部制药公司都意识到只有制造创新药物才有前途。随着大量制药公司涌入创新药物市场,R&D创新药物的竞争变得非常激烈,这其实可以从恒瑞制药的R&D投资中感受到。

财务报告显示,恒瑞药业在2024年的研发支出高达65.83亿元,并“财务” 销售 管理 R&D“总费用也只有169亿元,R&D费用占总费用的近39%。

从拉长周期来看,恒瑞药业在2022年至2024年的R&D支出分别为48.87亿、49.54亿和65.83亿,可见R&D支出呈逐年上升趋势。

总的来说,近年来,恒瑞药业的R&D支出几乎都在30%以上,这显然不低,但遗憾的是,在极度内卷的创新药市场,资金投入只有更多,没有最多。

以百济神州为例,其2021年至2023年的R&D费用分别为95.38亿、111.5亿和128.1亿,R&D费用分别为恒瑞药业的1.6倍、2.28倍和2.59倍。作为一家尚未盈利的创新药企,百济神州在R&D的投资是恒瑞药业同期的两倍,可见创新药市场的竞争有多大。

作为一家老牌药企,虽然恒瑞药业的创新药业在经历了三年的艰难转型后有了很大的发展,但面对越来越多的后起之秀,恒瑞药业自然不能放松。

除创新药市场竞争加剧外,近期在海外市场遭遇的挫折,也反映出恒瑞药业在海外市场面临着巨大的压力。

根据媒体报道,恒瑞药业近年来转型成功的关键在于其主动改变出海方式。

此前,恒瑞药业主要依靠自身实力出海,但独自出海不仅临床成本高,而且未来的商业化也充满了不可控因素。针对这些缺点,恒瑞药业主动向海外大企业授权出海。据媒体报道,截至目前,孙飘扬团队已实现海外授权合作13种创新药,总交易额近140亿美元,其中近三年有8种对外授权。

然而,尽管出海策略已积极调整,但恒瑞药业在进入2025年后,在出海方面仍遭受许多挫折。

今年3月中旬,恒瑞药业宣布,“双艾”疗法在美国上市时再次收到FDA的完整回复,在美国上市时再次遇到波折。然而,这并不是一个案例。据媒体统计,国内创新药企在FDA的批准率不到30%,主要是临床试验设计、GMP标准、专利布局等方面的差距。国内创新药企出海容易“碰壁”。

综上所述,无论是从创新药市场竞争的加剧,还是从出海面临的问题来看,恒瑞药业仍然存在许多不确定性。虽然2024年的表现明显回升,但正如开头所说,恒瑞药业的考验远未结束。

本文来自微信微信官方账号“侃见财经”,作者:侃见财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com