品牌承压,珍酒李渡下一步该怎么走?

最近,中国酱香第二股珍酒李渡交出了一份不尽如人意的业绩答卷。

据财务报表资料显示,2024年,珍酒李渡收入70.67亿元,同比仅略有增长0.5%,归母净利润为13.24亿元,同比下降43.1%,按照非国际财务报告标准,经调整后净利润为16.76亿元,同比增长3.3%。2023年,每股利润从0.485元减少到0.400元。

今天惨淡的表现与过去的辉煌形成了鲜明的对比。2023年4月,珍酒李渡在香港证券交易所成功上市,打破了近8年来中国白酒企业金融市场的IPO冰冻期,也创造了香港证券交易所最大的融资IPO。

珍酒李渡今天的困境很大程度上与整个行业的衰退有关。《2024年中国葡萄酒行业优质发展调查报告》指出,受大环境影响,葡萄酒消费增长动能不足,市场消化功能弱。目前,珍酒李渡的收入刚刚超过70亿,距离百亿俱乐部还有很长的路要走。如何在整个行业增速放缓的情况下,稳定主销市场,完善渠道营销,实现品牌化转型,成为李渡珍酒未来需要克服的难点?。

01 品牌压力大,业绩支柱销量下滑

财务报告显示,2024年,珍酒李渡收入70.67亿元,同比增长0.5%,拉长时间,2021-2024年,珍酒李渡收入分别增长112.7%。、14.8%、20.0%和0.5%,换句话说,企业的收入增长率已经达到了四年的最低水平。具体来说,业绩支柱销量持续下滑是其最头疼的问题。

珍酒李渡有四个品牌,分别是珍酒、李渡、湘窖、开口笑。其中,近年来占总营收的6%以上而成的珍酒表现并不理想。

根据财务报告,2024年珍酒收入为44.79亿元,比去年同期减少2.3%,占总收入的65.2%,比去年同期减少到2024年63.4%。从拉长时间轴来看,珍酒销量连续四年呈下降趋势,2021年至2024年销量分别为14761吨、12856吨、12630吨、12284吨。

其它三个品牌只占总收入的30%,只有李渡的收入同比增长18.3%,达到13.13亿元。湘窖收入同比下降3.7%,达到8.02亿元,开口笑收入3.37亿元,同比下降12.3%,呈现出三降一增的尴尬局面。

公司直言,2024年,白酒行业面临一些挑战,特别是白酒消费需求从第二季度开始持续下滑。纵观整个白酒行业,表现不佳似乎是一个共同的问题。Wind数据显示,如果贵州茅台被淘汰(贵州茅台规模较大,如果贵州茅台被淘汰,a股白酒上市公司的收入和利润将增加),2024年第三季度a股白酒上市公司收入将达到567.1亿元,同比下降6.8%;归母净利润168.5亿元,同比下降8%,单季度利润增速创5年新低。

在行业低迷的大环境下,品牌化转型成为珍酒李渡的下一个发力点。

不难理解,品牌力强的公司抗风险能力更强。近年来,白酒行业的优质资源进一步集中在头部企业,呈现出以贵州茅台为首,五粮液、山西汾酒、泸州老窖股份有限公司、洋河股权竞争激烈的趋势。

李渡董事长吴向东在财务报告中直言,未来白酒品牌确实会呈现出分化的趋势,并朝着品牌化、品质化、重感受的方向发展。

近年来,为提升品牌的高端形象,珍酒李渡推出了李渡1308,价格超过1000元。、李渡1955等价格为800元。2024年,推出高档光瓶酒,超高端战略新产品“珍五十”,限售价值1万元以上。;还建立了“国之珍宴”品鉴会、“圣地之旅”回厂游等体验活动。

2024年第二季度,珍稀葡萄酒李渡改善了高端葡萄酒业务部门的组织结构,进一步聚焦重点市场高端客户群体的培养,支持光瓶系列产品的增长。第三季度,珍稀30业务部独立成立,发展珍稀葡萄酒的主要单品珍稀30。

但是,珍酒李渡的高端化探索并不顺利,财务报告显示,珍酒李渡高端品牌的收入为17.09亿元,同比下降近11%,占比仅为24.2%,2023年为27.3%,可见品牌化转型的阻力较大。

《节点财经》认为,对于非常重视文化沉淀和品牌底蕴的白酒行业来说,高端品牌形象绝不是一天的工作。此外,随着白酒行业头部效应的加深,具有全国品牌孵化能力和运营能力的企业可以在高端市场有更大的发展。李渡、湘窖、珍酒李渡旗下的笑容都是“地方领先品牌”,大部分收入都是本地市场奉献的。在品牌上升的道路上,长期投资是必然的。

除了收入,再看利润。

2024年,珍酒李渡毛利同比增长1.5%至41.43亿元,毛利率为58.6%,几乎与去年持平。净利润同比下降43.1%,财务报告指出,主要是金融工具的公允价值变化、股权激励费用的权益结算、相关上市费用等多个项目造成的。除去这些非经营因素外,经调整后净利润为16.76亿元,同比增长3.3%。

企业经营活动净现金流为7.81亿元,同比大幅增长116.3%,营收利润不明显。

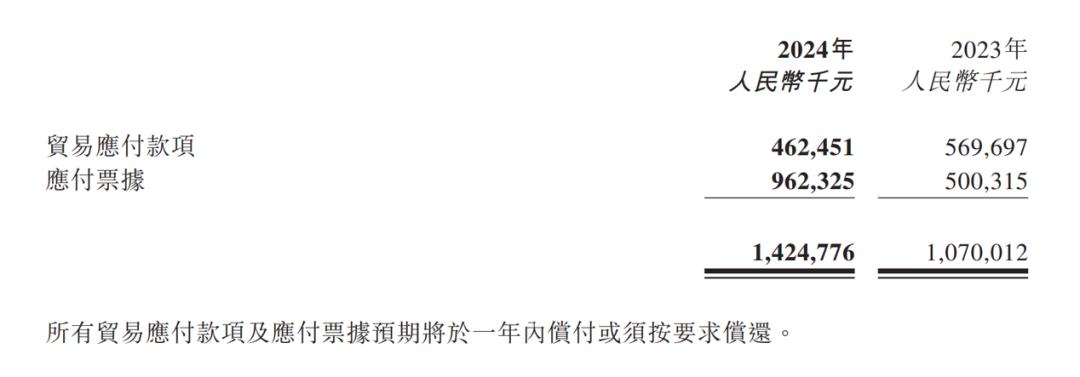

根据企业的财务数据,贸易应付款和文件达到14.25亿元,高于去年同期的10.70亿元。因此,可以推断,经营活动现金流净额飙升的原因可能与应付款和票据的增加有关,存在拖欠供应商货款的概率。这也意味着李渡今年的现金流会相对紧张

02 库存积压,价格倒挂

收益不强,主力产品卖不出去,自然导致库存积压。

财务报告显示,2020年至2024年,珍酒李渡存货分别为17.4亿元、36.5亿元、51.4亿元、63.8亿元和75.03亿元,逐年增加。

从2020年到2024年,珍酒李渡的库存周转天数分别为517天、414.4天、612.8天、702.85天和855天。与五粮液、贵州茅台、洋河股份等同行相比,库存周转天数分别为285天、365天和540天。

由于存货出清的压力,珍酒李渡旗下产品价格倒挂。

主要产品珍十五,官方建议零售价格为500元/瓶,在珍酒JD.COM自营旗舰店,实际成交价格为372元;高端品牌53度500ml珍三十,官方建议零售价格为1888元/瓶,但目前珍酒JD.COM自营旗舰店,优惠后的价格只有842元/瓶,而部分店铺同款产品价格不到800元。

库存周转天数过高,价格体系混乱,对于经销商来说,并非好消息。

2024 李渡珍酒经销商数量增至年度 7635 家里,但是经销商门店的收入从2023年的85.76万下降到2024年的83.24万(经销商总收入/经销商数量)。

对当前的困境,珍酒李渡选择了建立一个更加扁平化的经销商网络。

在财务报告中,珍酒李渡提到,为了方便分销渠道的管理,一方面继续使用数字手段加强分销渠道各交易环节的监控;另一方面,为了更好地管理渠道秩序,保持价格稳定,将资源倾斜给优质经销商,各品牌的次高端和高端品牌系列在渠道政策上进行了创新调整。换言之,双方更像是合作关系,而不是过去向经销商销售产品的模式。

从买卖关系到合作模式,也是茅台、五粮液、泸州老窖股份有限公司、洋河等头部酒企的共同经营。然而,这种方法在外界是否有效还有待观察。白酒分析师蔡学飞表示,这种模式是对公司与厂商合作实力和意愿的极大考验,但在实际操作中,很容易出现权责不明,影响运营效果。

考虑到行业的马太效应,客户端持续疲软,珍酒李渡前面的挑战依然巨大。

本文来自微信微信官方账号“节点财经”(ID:作者:节点财经,36氪经授权发布,jiedian2018)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com