健身的人越多,Keep的日子就越难。

中年人的危机始于下班后在健身房狭窄的道路上相遇。

2024年,中国健身人口达到4亿大关,全国广义健身场馆数量和健身会员数量环比增长20%[1],线上健身市场渗透率接近50%[2]。

环顾四周,爬楼梯、地铁练核心、踩拉筋板的过程中,到处都是练大小的健身人士。即使在京沪高铁“南畜北调”的路上,也有人拿出弹力带默默自律。

看到形势一片大好,被称为“世界上最大的在线健身平台”的Keep并没有发生意外。

在不久前发布的2024年年报中,Keep的处境可以概括为:健身的人越来越多,但是没有一个是Keep。;为了健身而花费的钱也越来越多,但是Keep也没有赚到。

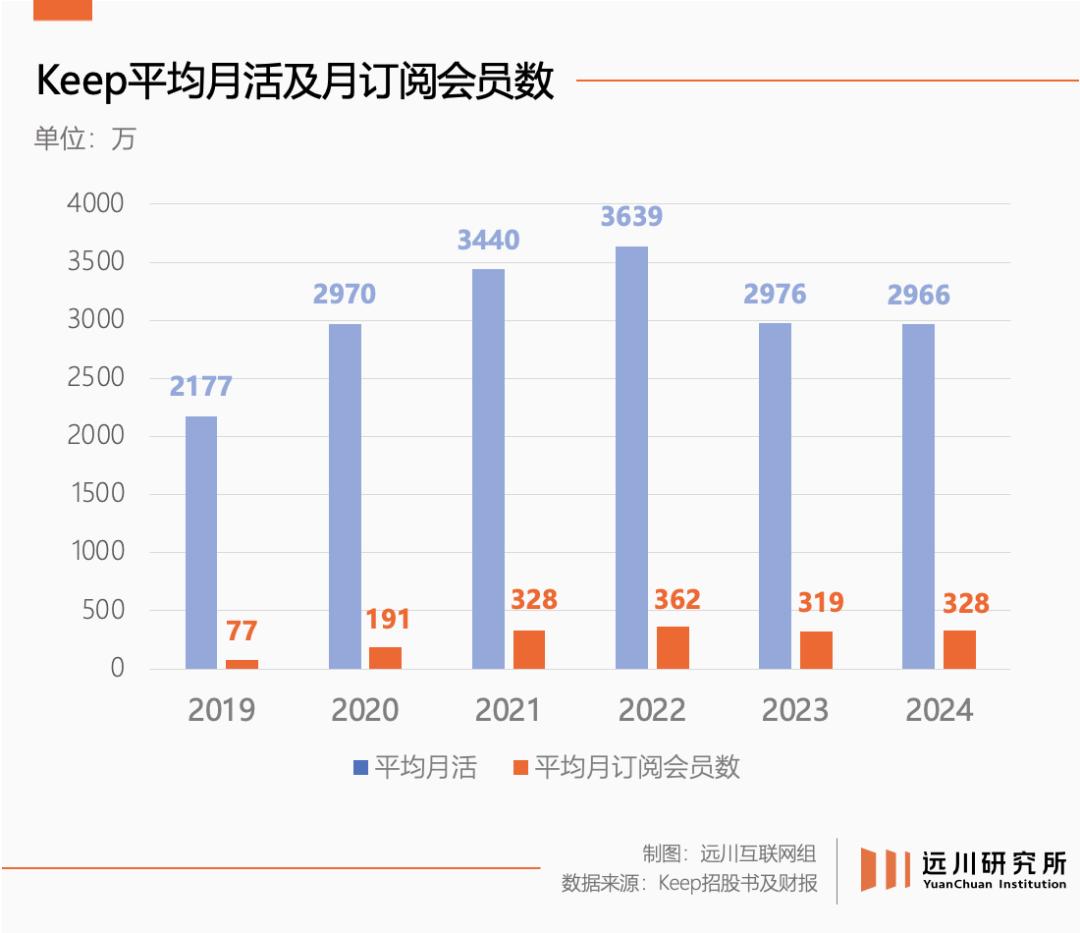

在过去的一年里,Keep的月活数据发生了很小的变化。在3000万瓶颈下,会员渗透率下降了0.1%。;当年收入略有下降时,亏损却大大增加了59%。

无论是蛋白粉、清淡沙拉、瑜伽垫还是运动表,只要搭配健身,近两年的市场规模几乎都在稳步增长。如何才能让血统纯正的Keep落下这个全员致富的故事?

头痛医脚,脚痛医头

今年年初,Keep创始人王宁在企业十周年纪念日诗歌兴盛,用一封名为“小王的爱”的信封&DeepSeek AI"内部信件宣布:KeepAll in AI了。

除了代笔写信的基操外,Keep对AI的应用主要在内容供给侧,包括AIGC产生的课程、AI教练、AI助手协助评估运动状态等。王宁(和deepseek)言辞真诚,有决心全副身家去换新时代的机票。

Keep并非第一次拥抱新事物,而是最后一次独闯风口,或者是已经成为文物的元宇宙。

2022年,Keep动了纸人教客户健身的念头。首先邀请来自网络游戏《王剑3》的虚拟偶像和教练进行直播,然后邀请虚拟偶像女团A-SOUL进入。年底,他们还推出了自己的虚拟偶像“里里”。

遗憾的是,二次元的影响力有限。只有48万人参加了“里里”最热门的站立燃脂课程,只有真人版同类课程(1447万)的一小部分。

如此高韧性的跨界,源于迫在眉睫的收益压力。自2023年上市以来,Keep的市值从152亿元挥发到只剩下26亿元。在许多起伏不定的指标中,只有净亏损保持在2亿元左右。

Keep主要有两大收入来源,一是自主品牌运动产品,二是会员订阅和付费内容,两者情况不同,各有各的苦恼。

Keep作为一个体育兴趣社区,大部分时间都像消费品企业一样生活,自主品牌体育产品的收入长期居首位。直到去年上半年,它比网上会员和付费内容高出六个点。

早在2019年,Keep自主品牌就有近万个SKU,这是王宁看完之后必须感受到的。其中有爆款项目。在招股书中,Keep自豪地说:“我们是2022年中国最大的瑜伽垫品牌,市场份额为18.3%。”

然而,消费品企业也不容易。一方面,Keep销售商品的毛利率不如销售课程的一半。如果赶上季节性折扣,毛利率会为负[3];另外,从健身器材、零食代餐到运动服,Keep在每一个细分品类中都是强敌环伺,爆款奇迹也难以复制。

销售业务的繁荣完全取决于会员订阅和付费内容。根据Keep公开的2019年至2024年的所有业务数据,销售业务仅在2023年超过销售商品,但这种增长并不取决于付费会员,而是取决于联合奖牌推动的虚拟体育比赛业务的增长。

理想的Keep业务良性运行模式

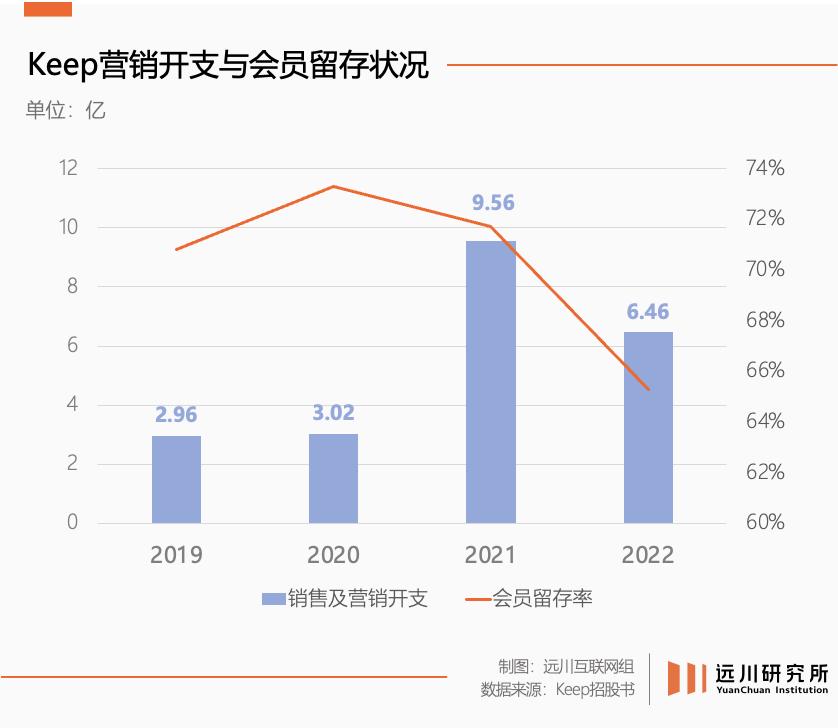

根据华泰证券的数据,Keep的订阅会员数量只有12.8元,而单个付费用户的推广费用却高达473元,每年的留存率还不到一半,结果自然入不敷出[4]。

保持自律有多难,Keep盈利有多难。早年,库克访华通过Keep总部获得了一块瑜伽垫,并回到了一个灵魂拷问:如何鼓励用户坚持锻炼?

金融自由的库克仍然认为问题很简单。Keep的烦恼不仅仅是让用户坚持锻炼,更是让他们愿意为此买单。

昙花一现的奖牌生意就是一个例子。在2022年,Keep依靠helloo kitty、蜡笔小新等IP联名虚拟体育比赛销售奖牌,成功提高了370%的付费内容收入,顺便养活了一个由代理跑和二次经销商组成的生态系统。

然而,面对无尽的长跑,我想赢的血还是输给了平躺的惯性。短短两年,奖牌激励方法已经失效。2024年,会员订阅和付费内容业务再次下滑,退居二线。

烧钱营销也救不了留存率。

不要责怪客户不够努力,但人性真的很微妙。当王宁在信中高喊运动是“人类在重力的束缚下用血肉之躯书写的自由诗”时,隔壁的外国小绿鸟很早就掌握了自律业务的精髓:与其付费受苦,不如花钱消灾。

顺人性昌,逆人性亡

Keep于2022年再次提交上市申请,借用户在家锻炼的机会,没想到被一位刘邈宏挡住了后路。

在Tiktok直播间免费教练跳操的日子里,刘邈宏创下了12天涨粉4000万的最快记录。巅峰时期,他看到成千上万的粉丝在一天内赚到了钱[5]。另一方面,Keep几乎触顶的3000万月活,是辛辛苦苦攒了十年的结果。

如果说线下健身房的本质是花钱请人跟踪,那么线上健身平台就是一个简单的知识付费业务。教练和学生通过屏幕盯着他们。保留用户的方法是不断增加内容供应。

2020年,Keep迎来了帕梅拉,帕梅拉让很多健身人士流下了眼泪,然后与周六的野、欧阳春晓等健身博主签约。根据其最新的财务报告,Keep的录播课程总数已经扩大到4万节。

怎奈中文因特网用户最擅长化付费为免费,花高价请来的帕梅拉,难挡其它平台上量大管饱的免费运输。

失去的不仅仅是客户的需求,还有内容的供给。一个头部健身博主在Keep的粉丝只有哔哩哔哩的三分之一[6],而另一个健身专家的粉丝数量是哔哩哔哩的两倍,但收入只有哔哩哔哩的五分之一[7]。

没有必要出手,Keep的内容环城河已经摇摇欲坠。

不仅Keep很难说服人们花钱。艾瑞咨询发布的《2018年中国在线知识支付市场研究报告》指出,中上游知识支付产品回购率仅为30%。

到处都是鸡毛,以“知识付费第一股”为目标的人就是其中之一。其总公司思维创作招股书显示,2018年,新注册用户和付费用户分别为681万和165万。到2021年,这两个数据已经大幅下降到172万和33万。看着越来越弱的增长,六次IPO之后,思维创作终于消失了。

同做知识付费,Keep还不巧选择了启动成本最高的那一个。

在2019年至2022年期间,Keep每个月活跃用户的平均每月锻炼频率分别为4.3次、5.0次、4.1次、4.8次,疲倦身体难以承受的启动成本,十天半月才略有动静的超长回报周期,让最活跃的客户也只能坚持每周一次左右的开始频率。

一个整天当牛当马的客户,可能还能在回家的地铁上听一集付费理财的播客,但是进屋后很难有力气避开沙发,走向瑜伽垫。

很多邻国可以把背单词变成社交游戏,很大程度上是因为背单词的过程简单,反馈立竿见影,结果是唯心主义,可以花钱消灾。你可以每天躺在沙发上战斗两个小时,用氪金买道具,连续打卡365天。你的词汇量取决于你的心。

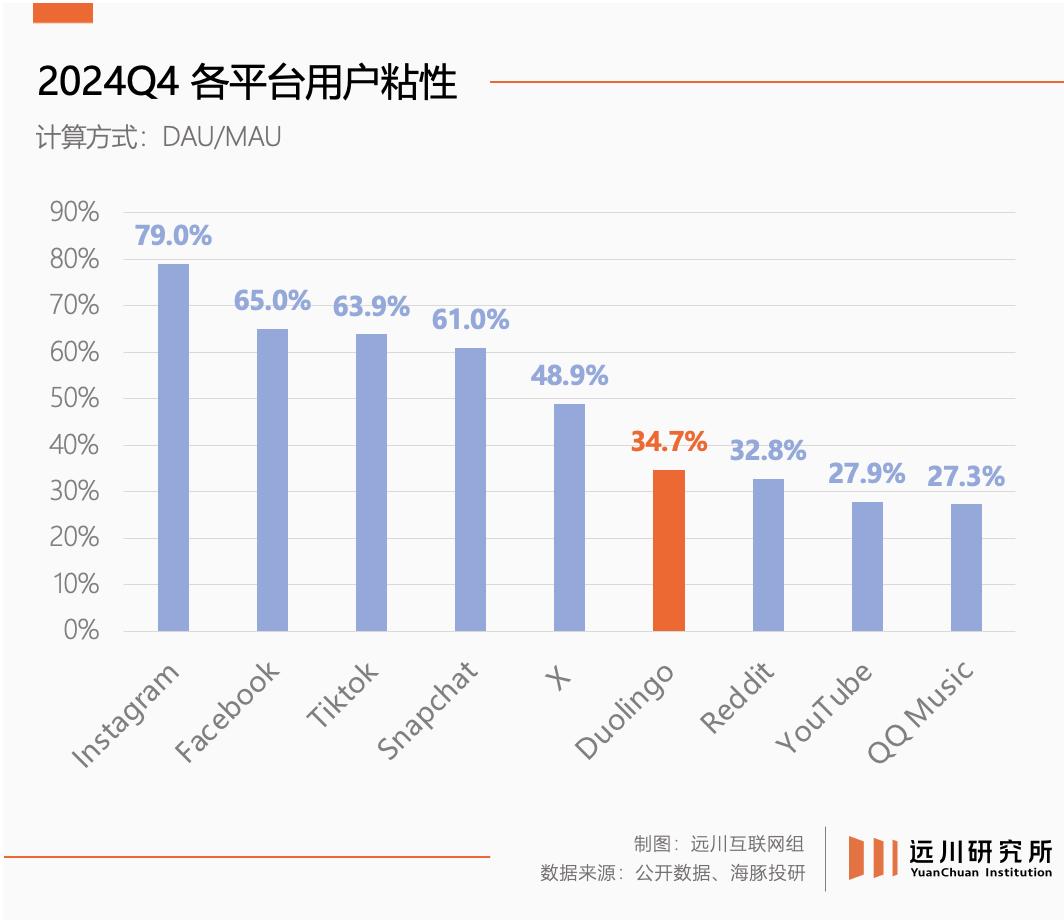

许多邻国的用户粘性水平

但是健身的过程是痛苦的,反馈是延迟的,结果可以精确量化,难度不会因为付费而降低。可以说,每一个环节都在人性的优势上蹦迪。

Keep还试图添加一些娱乐元素,将冠军97元素融入格斗体验课,将《甄嬛传》的情节融入燃脂跑步。然而,这些微不足道的精神调节并不能消除5公里的跑道和40分钟的精神破坏。

保留率的多少直观地反映了什么是选择比努力更重要。在Keep注册用户超过3亿后,平均月活率仅为10%。;另外一边的小宇宙虽然注册用户只有Keep的零头,但是月活用户的比例至少高达30%。

相反,很多邻国的用户留存率常年保持在80%以上,订阅收入占比高达81%。当Keep的AI教练还在路上的时候,很多邻国已经先用AI功能翻了一番,去年净付费订阅用户数量达到历史新高。

归根结底,自律的背景是反人类的,运动自律在违背大脑意志的基础上进一步违背身体意志。来自身心的多重约束,让凯普一直徘徊在劝导学习的第一步,正如许多邻国创始人所说:

"不管你的教学效率有多高,你都不能教一个没来上课的人[8]。"

使用者可以躺下,Keep必须卷起来

2023年,Keep以“运动科技第一股”的光环上市,但Keep却保持低调,甚至节省了庆祝仪式[9]。

早在2021年,Keep筹划IPO的消息就已经传开了。从美股到港股,经过曲折的风风雨雨,Keep已经踏上了自我认证价值的艰难旅程,不到两年,股票下跌了80%以上。

但是,财富蒸发的背后,并非Keep本身,而是资本市场的趋势。

Keep的前半生充满了意想不到的惊喜。初期赶上体育创业热潮爆发前夕[10],三年疫情解决业务瓶颈。再加上九轮融资不断增肥,Keep在了解赚钱门道之前就敲响了港交所的祖传锣。

疫情期间,Keep月活和订阅会员数达到顶峰。

早年,王宁公开肯定,如果Keep在2016年无法盈利,就没有机会[11]。那些年,Keep继续努力思考创收渠道。会员制和健身产品相继上线。看到线上业务进展缓慢,Keep也改线下,成立了Keepland健身中心,但很快就因为降低成本而关闭。

之后,Keep选择了折中方案,与健身房合作,带领教练进驻,提供了49元/节的优秀Keep课程,结果也是零散的,财务报告中的存在感更加稀少。

招股书中持续的亏损业绩和缓慢上坡的用户数量记忆犹新,饶是王宁也要感叹投资者的优雅。

Keep的上市正好赶上中国互联网的余晖。聚集在一起的“第一股”珠玉,出血上市、前途未卜的Keep,乍一看并不引人注目。

然而,潮起潮落只是一瞬间,先圈地后盈利的剧本瞬间被投资者拒绝。金融市场变得前所未有的务实,暴发户一夜之间变成了难民。不仅是Keep,还有从知乎和荔技到映客的前辈。

Keep上市三个月后,头上“第一只生鲜配送股”的日常生鲜食品收到退市通知,目标市场用规模效应换取议价权的叙事被证伪;同时,垂直领域的强需求实现逻辑不再有效。做声音和垂直交友业务的荔技和Blued纷纷成为直播公司,就像劝说失败的Keep转行卖低脂鸡胸肉一样。

只有天赋异禀的泡泡玛特完成了高难度的俯卧撑,从1200亿暴跌到200亿,再涨回1200亿。它的辉煌与凯普的落魄相比,讲述了一个极其简单的道理:人们仍然更愿意为幸福付出代价,而不是花钱。

涨潮的时候,每个人都可以期待未来;退潮之后,各自展现原形。

Keep是比较幸运的一个。2019-2023年,中国健身训练市场年平均复合增长率达到11.19%,健身人群渗透率也从18.3%提高到24.4%[12]。人到中年,在健身房和公园跑道上相遇,国内健身需求的增长似乎为Keep开辟了更多的想象空间。

但是从“健身人群”到“网上健身内容付费用户”的距离有多远,只有All在匆忙中 in Keep知道AI。

对于All in 看看美国前辈Peloton,你也可以对AI的胜利略知一二。在欧美市场,健身人群渗透率超过40%,Peloton在三年前就推出了AI教练,但它仍然无法逃脱市值下降98%的命运。

尾声

在微创业领域,有一条几乎零成本的赛道叫做“监管打卡”。

小生意有闲鱼上19.9包月的“一对一监管打卡”,做大做强的有淘宝上的“已售1万元” 提供不同强度监管服务的网店,更有商业意识的人已经开创了“监管者”这一职业。

沿着人性的弱点去做生意,往往很容易找到机会,维持自律的人很少见到,但是到处都是懒惰焦虑的人都在期待自律。

在Keep之前,员工们在2019年写了一篇《Keep的困难与结局》,将核心问题放在Alll上。 in AI的2025年依然适用:“无论Keep如何打造工具和产品服务,运动这件事对于Keep的大多数用户来说,只是一个弱需求。”

归根结底,只有少数人像王宁一样靠自己的毅力减肥。即使在王宁自己的励志创始故事中,虽然他的体重问题已经存在很久了,但他并没有无缘无故地开始自律,而是在失恋的刺激下突袭健身减肥[13]。

它也是人性的真实一面:真正的教练当面监督,AI Coach隔空指导,最终还不如一位绝情的情人。

参考资料

[1]2024年中国体育产业数据报告,2025年上海国际健身展

[2]中国在线健身产业发展现状分析及投资前景预测报告(2024-2031年),观察世界

[3]Keep困境:3亿客户很少愿意花钱,财经大健康

[4]从Keep招股书看在线健身技术产业,华泰证券

[5]采访刘邈宏:我有7000万粉丝,“流量实现”并非首要任务,澎湃新闻

[6]Keep,除帕梅拉你还有什么,中国企业家杂志

[7]Keep上市,够性感吗?真实研究室

[8]多邻国,市值100亿元,月活超过1亿元。PUA客户的天才:AI可以用,但要让用户感觉良好,极客公园。

[9]上市首日盘中破发。 还没有扭亏为盈!Keep成色几何“运动技术第一股”?第一财经

[10]猛烧8亿,Keep焦虑不安,南都周刊

[11]上市路漫漫其修远兮,Keep拖不起,连线Insight

[12]2024年中国健身产业市场前景及投资研究报告,中商产业研究院

[13]Keep上市,创始人王宁:我最擅长的是「坚持」,极客公园

本文来自微信微信官方账号“远川研究所”(ID:caijingyanjiu),作家:罗雪妍,编辑:黎铮,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com