带刺的玫瑰(上)在日本市场

本文来自微信微信官方账号:鲲鹏出海 房家毅,作者:房家毅(鲲鹏的创始人),第一张图片来自:视觉中国

当东南亚市场陷入内卷,欧美市场增长放缓,政策不明时,世界第三大经济体日本正在释放前所未有的吸引力:2.8 亿美元 GDP、1.1 老年资产亿美元,亚洲第一年轻人的消费能力等等。

但是,在这个看似无处不在的黄金市场上, 70% 中国公司在三年内跌跌撞撞。当然,小米、华为、杨国福、DJI等成功生存的品牌也获得了过度的利润和巨大的品牌力提升。因此,使用“带刺玫瑰” 来形容日本市场再合适不过了。

那么日本市场的现状到底是什么?

在日本,中国品牌需要采取什么策略?

今日将为您深入解读出海日本的挑战与机遇。

第一,出海,东南亚 VS 日本

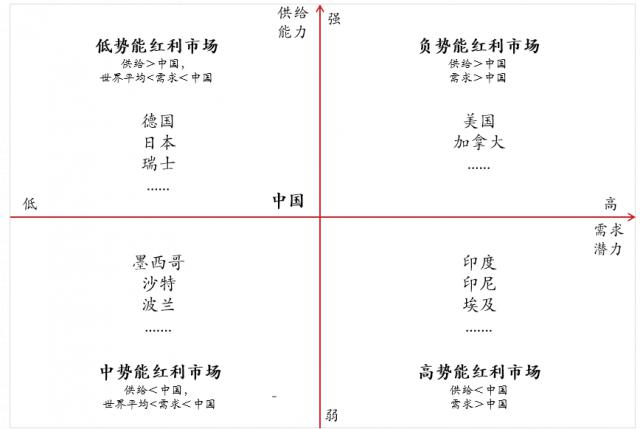

在鲲鹏出海的数据研究中心,团队通过供应能力(生产工艺),以中国为基础。 / 规模成本)和需求容量(消费潜力 / 市场饱和度)将全球市场分为四大战略象限(高、中、低负势能红利市场)。这种模式也被团队称为“供需势能差模式”。

在这种模式下,势能的高低代表了进入这个市场的难度和短期利益,中国不同领域的象限分类也会有所不同。在这里,我们暂时以快速消费品行业为例。

资料来源:鲲鹏出海数据研究中心

比如亚非拉,一个高势能市场的代表,这个市场有快速增长的年轻人口和年轻人口。 N 空白快速消费品市场——代表需求量大,这些国家的工业水平普遍落后。本土企业在价格和产品特性上没有能力与中国公司直接竞争——代表缺乏高质量的供应。

所以,如果我们把中日消费时代的变迁与过去相比较,那么我们国家就是这样。 40 年前日本,20 年前中国。现在我们已经看到很多企业在上面的市场上吃饭了。 2000 多年前后,外资进入了中国式的势能红利,比如最近在非洲火起来的纸尿裤品牌乐舒服, 2023 在年度销售统计中,各自占据了非洲婴儿纸尿裤和卫生巾的市场份额 20% 和 14%(均为非洲第一),因此我们也将这一市场称为高势能红利市场。

对于任何出海的公司来说,战略必须在短时间内赢得高势能红利市场。但问题是这些市场容量有限,深度与中国相差甚远。因此,市场很容易因为短期内大量供应流入而陷入股票博弈,成为中国势能红利市场。比如 2024 2008年东南亚市场中国品牌的平均毛利率已经从 2019 年 35% 降到 18%。

补充说明:在我们的研究中心,我们将以中国和日本为参考,体现不同工业化阶段的消费特征,适应这种崛起。 / 衰落的业态与品牌一一对应。就像我们在他们同质化消费时代过于先进地喂他们多元化消费时代才会火起来的商品一样,就像今天直接把日本的银发经济模式复制到中国一样,一波火很快就会消失。或者我们以东方叶为例,2011 年推出 2023 2008年市场火了,放在日本就相当于放了一个。 1990 这个时代的商品已经获得 1970 时过境迁,它需要时间。这个道理和 copy from 中国 to 东南亚也是如此。

接下来,我们将讨论低势能红利市场。与东南亚相反,日本实际上是一个典型的低势能红利市场(日本的供应能力>中国,全球平均水平。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com