处置不良资产的领域逐渐成为“淘金池”

近年来,由于房价下跌,房地产价值作为主要资产类别不断下降,导致部分企业债务风险和房贷资产贬值缩水导致的不良资产。

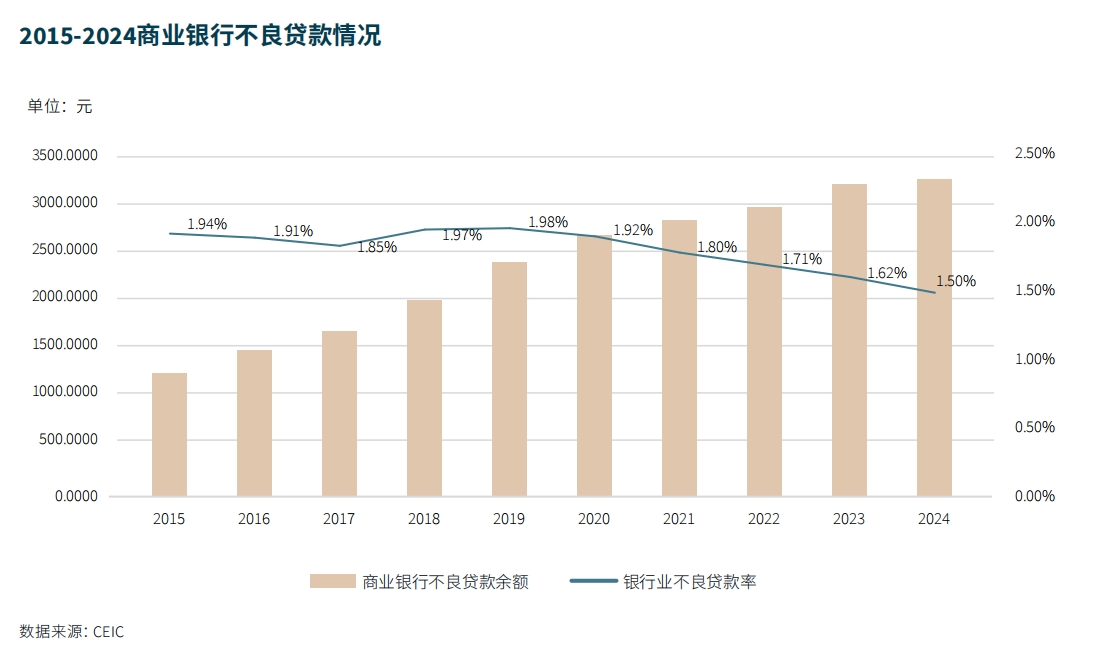

根据国家金融监督管理总局的统计,2020年至2024年,每年累计处理不良资产超过3万亿元。

这类不良资产的形成,不仅影响了金融机构的资产质量,而且对其稳定经营和稳定发展构成威胁。

另一方面,随着不良资产规模的增加和业主需求的增加,不良资产交易服务变得更加活跃。参与不良资产的评估和交易已经成为市场上一个重要的业务类别,并且有迹象表明它已经成为市场的“小出路”。

一些已经脱离危险的房地产企业甚至会在上市公司系统之外设立新的公司,进入不良资产轨道。

从源头上分析,不良资产的形成主要可以追溯到

"在我国,商业银行根据信贷资产的风险程度,将贷款分为正常类、关注类、次级类、异常类和损失类五大类。其中,次级、异常、损失类贷款统称为逾期贷款,它们形成了金融企业不良资产的重要组成部分。此外,信托公司、证券公司、基金公司、保险公司等其他金融机构在使用自筹资金进行投资时,可能会因投资失败、管理不当等各种原因形成不良资产,进一步增加金融不良资产的总量。“随着企业债务违约事件的增加,银行、信托等金融机构的不良资产规模可能会进一步扩大,”仲量联行评估咨询部资深董事韩晶说。但是,对一些投资者来说,这是一个机会。”

目前,市场上的不良资产业主也呈现出多样化的趋势。以仲量银行参与的交易为例,业主涵盖银行、信托、AMC等金融机构,以及债务风险中的房地产企业。

仲量联行评估咨询服务部中国区主任熊建平解释说:“不良资产的形成归根结底是公司短期资金周转需求与宏观经济周期的不协调。因此,不良资产有机会通过收购、管理和处置等策略激活新的价值。这种底层资产在与债券和债务分离后也有可能转化为值得投资者关注的投资产品。而且企业通过价值重塑,有望走出经营困境,改善财务状况,从而实现风险管理和资产优化。“

韩晶说:“不良资产不是‘负资产’,在评估过程中,资产和企业主体的债务状况通常是分开的。

例如,在仲量联行参与的单笔交易中,一些房地产企业因信贷风险或短期现金流问题无法偿还利息,从而形成不良资产。

“这就需要我们理性地剥离债权和股权以及其底层资产,然后挖掘出不良资产的优质部分,从底层资产质量的角度考虑,拓宽不良资产的定义范围,更加关注‘非负资产’。”韩晶透露,随着市场对不良资产的认识逐渐理性和完善,去年以来,不良资产交易可以谈论的折扣幅度有所缩小。

从交易活跃的不良资产的物业类型中,我们也可以看到目前市场上比较受欢迎、抗跌能力强的资产类别。

据韩晶介绍,在不良资产交易中,一二线城市的购物中心、写字楼等现金流稳定的项目价值较高,交易流程一般较为顺畅。有些项目甚至可以以不打折的价值达到交易,比如95%的折扣。

另外,长租公寓也是一种比较活跃的交易方式。

目前,不良资产处置仍以一二线城市为主,但也开始下沉到三线城市。但三线城市的不良资产处置会受到资产类别等市场需求的限制,对风险评估的要求更高。

“在评估资产时,我们始终遵循“三面”和“五率”的基本原则,这是一个众所周知的评估框架。然而,在不良资产领域,我们需要特别关注一个关键指标。――综合变现率。”韩晶说,此外,还需要重点评估当前现金流的稳定性、未来现金流的可实现性、资产完善的稳定性和运营能力。

在不良资产管理的不同阶段,根据仲量联行等机构的经验,估值的重点也不同。收购阶段,评估的核心在于资本折扣率,即资产收购价格与其名义价值之间的折扣幅度。评估师需要深入分析债务人的偿还能力、偿还能力和相关抵押品的质量。在管理阶段需要动态跟踪资产价值的变化,充分考虑市场价格的波动、资产本身的经营状况以及可能影响回收的外部因素。现在处理阶段,鉴定人需要根据市场趋势对抵押物进行最新估值,预测资产回收金额,保证资产处理的高效性和合理性,并结合不同处置方式(如拍卖、债转股、转让等)的变现折扣率。).

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com