三月AI月报:全球AI双端下载2.6亿元,大陆买入市场上演“三国杀”

3月份,DeepSeek热潮逐渐降温,但其影响仍在继续发展。各大AI厂商都在努力深入思考模型,应用端同步增加流量。

尤其是腾讯、字节、阿里三大厂商的元宝、豆包、夸克三足鼎立。

所以,三月份这三款AI应用的表现如何?整个AI应用行业有哪些显著的变化和趋势?

DataEye研究院结合ADX产业版和点点数据,定期发布AI产品的月度观察报告,以帮助从业者快速了解每月AI投流圈的情报。数据包括下载量和购买量。

第一,市场数据

(一)AI 预测APP下载量

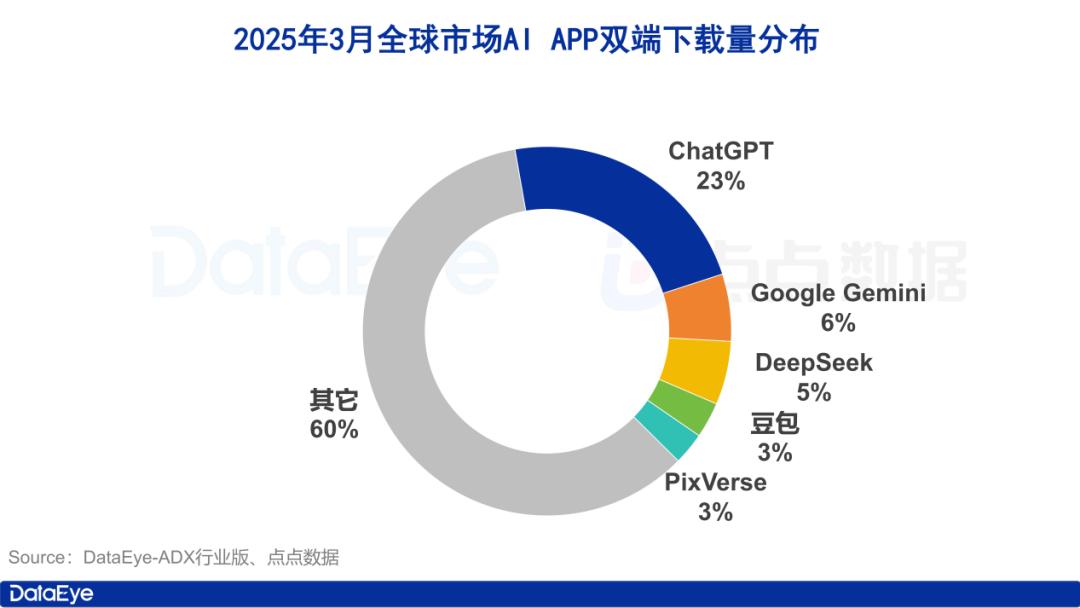

1、全球市场AI APP双端下载量分布

小数据显示,2025年3月,全球(包括中国大陆)AI 苹果AppApp 谷歌GoogleStore 预计Play双端下载总量将达到2.6亿(不包括重复下载)。

其中,ChatGPT、Google Gemini、DeepSeek、在TOPP中,豆包和PixVerse位列前列。 占全球市场双端AI应用下载量的40%。

具体来说,ChatGPT仍然占据相对优势,下载量占整个AI应用行业的23%,远远领先于下层,其他四个应用下载量占相似比例。

值得注意的是,此前爆红的DeepSeek不仅在3月份没有缩小与ChatGPT下载量的差距,而且还被Googleek所取代。 DataEye研究院认为,Gemini超越,滑落到第三名的原因可能是:DeepSeek没有进行营销,而且计算率有限,导致下载量在爆红后逐渐下降。

根据ADX行业版的数据,DeepSeek至今没有通过投流获得客户,与大厂同类产品形成鲜明对比。由于之前的计算率限制,大量客户转向竞争产品。

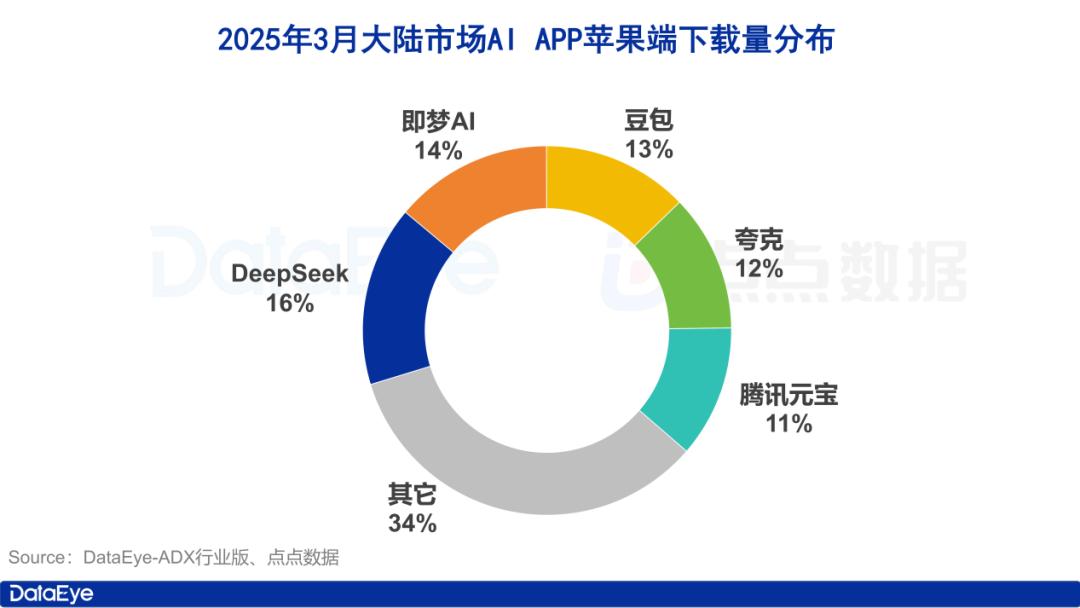

2、AI在大陆市场 苹果端APP下载量分布

点点数据显示,2025年3月,大陆市场AI 苹果端预计APP下载总量将达到4020.0万次(无重复下载)。在这些方面,DeepSeek、即梦AI、豆包、夸克和腾讯元宝位居TOP。 占市场66%的比例。

具体来说,五款头部AI应用的下载量差距并不明显,相邻位置通常只有一个和两个。%。

但是值得注意的是,Kimi智能助手在3月份下载量大幅下降,TOP在2月份下载。 从1月到3月跌出TOP 而且腾讯元下载量大幅上升,跻身TOP。 成为国内AI应用的第一梯队。

(二)头部AI 预估APP下载量的变化

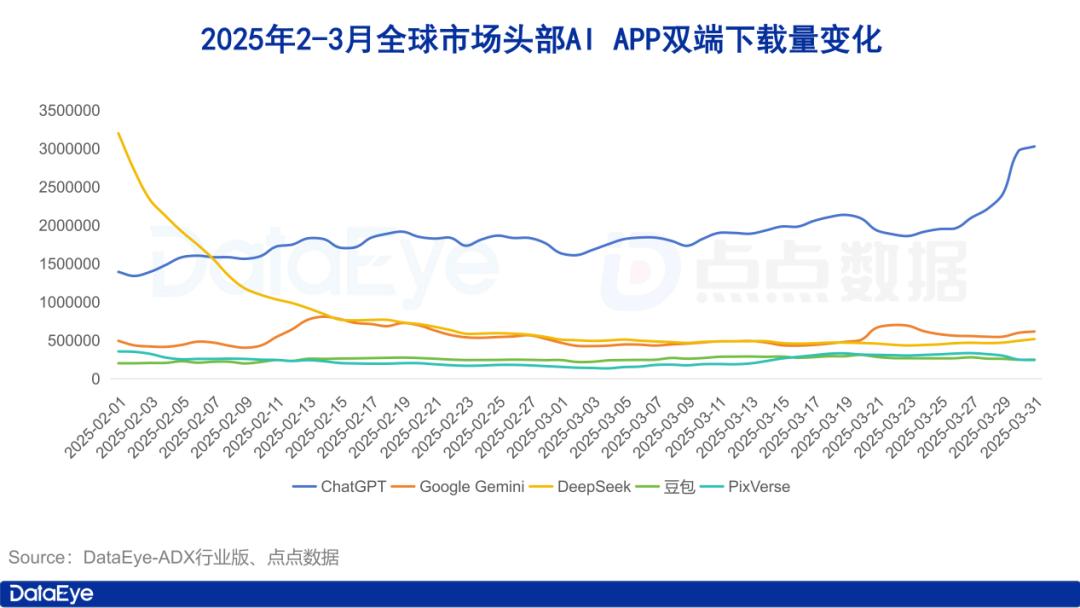

1、头部AI 全球市场APP双端下载量变化

点点数据显示,2025年2月至3月,全球市场头部AI 预计APP双端下载量呈现出明显的“一家独大”格局。

在这些人中,ChatGPT占据了第一梯队,远远领先于下位者,而且在2月至3月期间,ChatGPT日下载量仍呈明显上升趋势,从2月初的150万次,到3月底的300万次,涨幅明显。

而且曾经被视为最强挑战者的DeepSeek,在热度过后,下载量开始大幅下降,在2月份,仅仅一个月内,日下载量就从300多万次下降到50万次。

到目前为止,3月份全球市场头部AI 预计APP双端下载量仅领先于ChatGPT,Google Gemini、DeepSeek、与ChatGPT相比,豆包和PixVerse的整体下载量级接近。

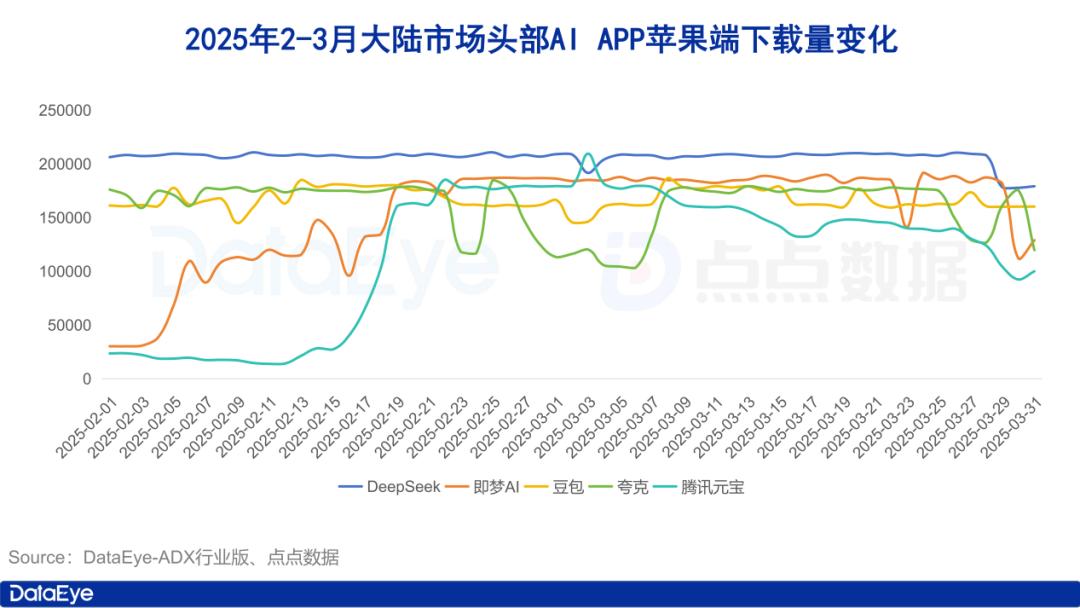

2、头部AI APP大陆市场苹果端下载量变化

小数据显示,2025年2月至3月,大陆市场苹果端头AI 预计APP下载量走势将大幅波动。

除了3月底,几个应用下载量略有下降之外,即梦AI和腾讯元宝在2月份有明显的增长趋势,日下载量从3万左右快速增长到18万左右,跻身第一梯队。

2月底3月初,豆包和夸克都有明显的短期下滑,但在3月中旬之前迅速反弹,随后5个应用下载量整体变化不大,只有腾讯元宝在3月中下旬略有下滑。

由于腾讯元宝和即梦AI下载量大幅上升,DataEye研究院认为,前者可能在于流量的增加,进而带动下载量的增加,而后者的流量极低。考虑到其他营销方法可以促进下载量的增加。

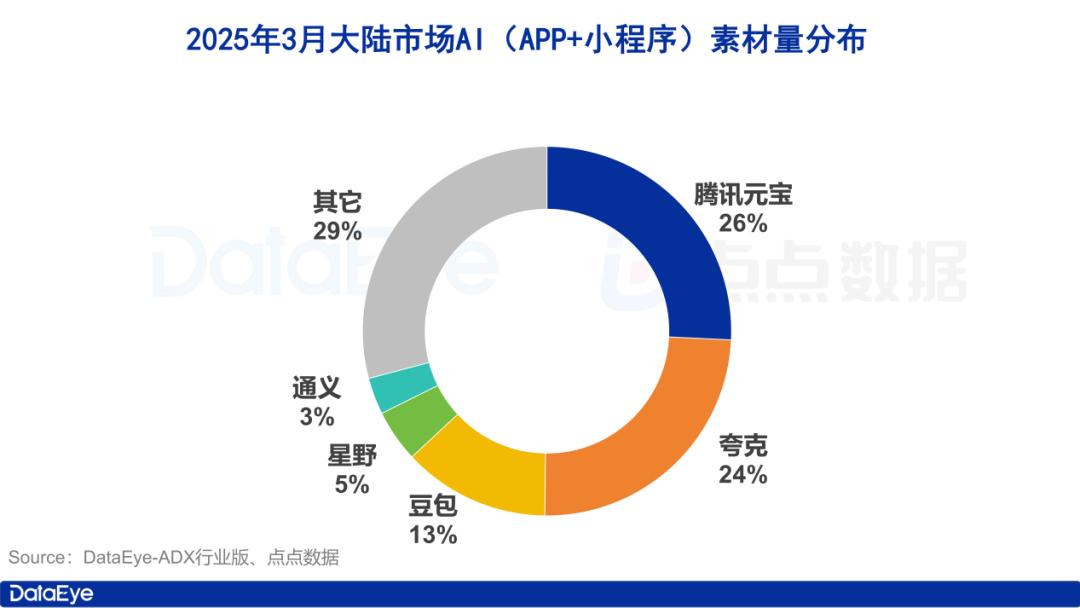

(三)大陆市场AI(APP 购买量素材量分布的小程序)

ADX行业版数据显示,2025年3月,mainlandChinaAI产品投放数量达到95.7万组。其中,腾讯元宝、夸克、豆包、星野、通义在材料投放榜上名列前茅。 这5款应用占据了大陆市场整个AI产业每月71%的投放材料。

具体来说,本月五种应用材料的比例差距明显。腾讯元宝从2月份的第五名飙升到本月的第一名,材料占26%。夸克从2月份的第三名提升到本月的第二名,材料占24%,与腾讯元宝相差不大。

然而,最后三名和前两名之间的差距是显而易见的。豆包从2月份的第一名降到了第三名,材料占比降到了13%,星野和通义的材料占比只有5%和3%。

值得注意的是,Kimi智能助手在大幅放缓投放后,已经跌出了素材月榜TOP。 5名单,月素材数量TOP 5 AIAPP几乎已经成为腾讯、阿里、字节三大厂商的竞争场所。

本月TOP 在5个应用程序中,腾讯的元宝排名第一,阿里的夸克和通义排名第一,字节的豆包排名第一,只有社交AI星野属于大型独角兽MiniMax。

造成这种现象的主要原因是这个月,三大工厂(尤其是腾讯和阿里)开始在C端AI应用上下功夫,与豆包等商品进行残酷竞争。与此同时,Kimi等商品的大力投放大幅减缓了投放。

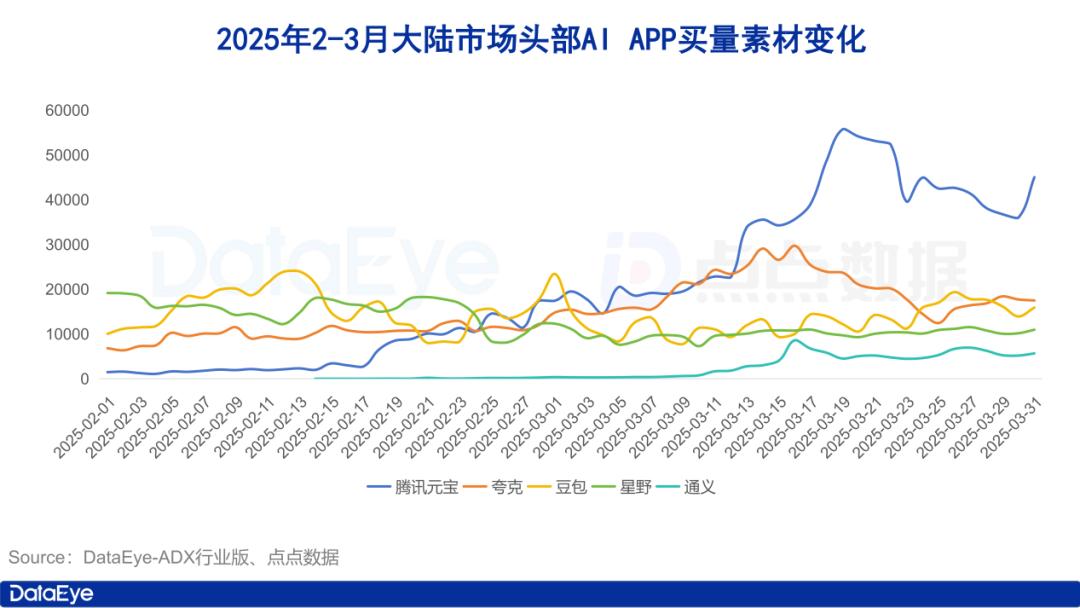

(四)AI是大陆市场的头部。 APP购买量素材的数量变化

ADX产业版数据显示,2025年3月,大陆市场领先AI APP购买量格局发生了巨大变化。

其中,Kimi智能助手此前被称为激进投放策略,在停止多渠道投放后,完全退出了素材榜竞争的舞台。相反,腾讯和阿里这两大厂商开始专注于C端市场,以腾讯元宝和夸克为核心大力投放,导致元宝、夸克和豆包之间的“三国杀”场景。

具体来说,从2月中旬开始,腾讯元宝的素材量开始大幅增加,达到3月中下旬的最高点,远远领先于下层;自2月初以来,夸克一直保持着微弱的增长,3月初增长,素材量开始快速增长到3月中旬达到最高峰。当时夸克的素材量堪比元宝日,但后续夸克的投放量开始明显下降,导致腾讯元宝落后。

豆包接近星野的整体走势,没有明显的峰值和低谷。它一直保持着相对稳定的交付力度。通义从2月中旬开始重启交付,但直到3月中旬才开始明显改善,但远不及其他四款产品。

DataEye研究所认为,上述投放趋势的原因可能是:

①为了占领C端市场前景,DeepSeek的爆红推动了腾讯等大厂加速布局。

腾讯是DeepSeek爆红之后,全面拥抱DeepSeek开源模型的代表,不仅元宝APP接入了DeepSeek-R1模型,而且还在微信这一战略产品中测试了“AI搜索”。

DeepSeek的爆炸让包括腾讯、阿里、字节在内的厂商看到了C端AI应用市场的巨大潜力,从而促进了多方加速布局,进一步导致了元宝、夸克、豆包三大领先场景。

②阿里“All in AI“战略的推进

3月,有报道称,阿里将在现有业务中全面实现“AI化”。与此同时,阿里不仅推出了性能对比DeepSeek-R1的推理模型,还正式推出了AI旗舰应用——新夸克,升级为“AI非常框架”,以夸克为核心,通义为辅助进入C端应用市场。

在ChatBot跑道上,两款应用夸克聚焦交付结果,通义与豆包等产品竞争。

二、榜单

(一)AI 下载APP列表

1、AI 全球市场APP双端下载榜单

点击数据显示,2025年3月全球市场双端AI ChatGPT继续占据APP下载量的第一位,并以5967万的下载量遥遥领先于下位者,独占第一梯队。Google Gemini和DeepSeek排名第二和第三,下载量超过1000万,排名第二梯队,其他6个应用下载量不到1000万。

值得注意的是,3月份腾讯元宝下载量大幅增长,达到472万,涨幅达到104.9%,这也是3月份榜单的最高涨幅;DeepSeek下载量大幅下降,仅剩1456万,跌幅达到54.9%,可谓腰斩,这也是3月份榜单的最高跌幅。

总的来说,3月份全球市场双端下载榜上,共有5款国产AI应用列入榜单,即DeepSeek、豆包,即梦AI、夸克和腾讯元宝。

2、AI 苹果端下载榜APP中国大陆市场

点点数据显示,2025年3月大陆市场苹果端AI DeepSeek在APP下载量榜单中排名第一,Kimi智能助手在2月份滑落至第六。

但值得注意的是,榜单前六名应用的下载量差距并不明显,都是几百万次;榜单后四名下载量也差不多,不到一百万次。

具体而言,除了即梦AI和腾讯元宝的下载量各得56.9%和106.8%之外,另一款AI生图应用WHEE在3月份的增长率更高,达到132.0%,并且成功排在第9位。

而且Kimi智能助手和纳米AI的快速下载量都在大幅下降,前者是因为多渠道投流暂停,后者是因为3月份投流量大幅下降。

但总的来说,除了DeepSeek之外,字节、阿里、腾讯的三大厂商依然占据榜单的前列,这也符合中国市场三方竞争的AI应用格局。

(二)大陆市场AI购买量素材榜单

ADX产业版数据显示,2025年3月,腾讯元宝正式登上购买量素材榜首,其次是夸克、豆包,TOP 三个应用程序形成了腾讯、阿里和字节的“三国杀”。

总的来说,腾讯元宝和夸克每月投放20多万套材料,排名第一梯队,材料数量远远超过前几个月TOP。 2应用;豆包材料超过10万组,也是榜单上唯一一个材料量在10-20万组的应用,占据第二梯队;其他应用材料不到5万组,位于第三梯队,与TOP。 三是应用材料量差距明显。

值得注意的是,本月名单中的应用和材料数量变化极为明显。

在上市应用方面,豆包从2月份第一名降至3月份第三名,腾讯元宝、夸克在3月份排名第一。、第2位。

与此同时,Kimi智能助手在2月份排名第二,在3月份排名第八。、9、10位AI Mate、AI Mate Pro和猫箱也跌出了三月份的榜单。

取代它的是,阿里的通义素材数量也在飙升,进入3月份榜单第五;教育AI在3月份排名第七;AI聊天输入法蜂蜜语言和灵幻AI在3月份排名第九。、10位。

在材料数量方面,腾讯元宝、夸克均大幅上升,分别为307.4%和139.8%,但通义和灵幻AI的增长率较高,前者的增长率为4674.1%,后者由于2月份只有17组材料,3月份飙升至15,000组,环比增长88029.4%。

TOP材料分析三

根据3月份的购买数据,DataEye研究院根据ADX产业版选择了本月高曝光材料进行分析拆解,希望能给大家带来一些参考。

(一)夸克投放材料

这个素材是2025年3月夸克新增的高曝光视频模板,曝光率280万,转化率0.71万。

就类型而言,属于真人出镜感受。 功能性展示类材料,其亮点在于真实体验能极大地提升用户信任。

材料开头,通过反问句“不,手机AI现在做PPT这么强吗?”强烈的语气吸引用户(尤其是专业人士)的注意力,进而展示夸克制作PPT的全过程可控化,解决了用户制作PPT的难点。

随后引入“夸克APP”,继续展示AI的其他功能:AI搜索、AI文档总结、AI听力记录、AI拍照解题、AI识别等。,并将其免费、无广告等亮点与传统搜索引擎的广告、竞价推广等乱象进行对比,突出其AI搜索的优势。

最后简单的结束总结,一句“这样的夸克AI,很难不爱”突出了它强大的功能,并且刺激了用户下载。

总的来说,这个素材从“AI制作PPT”功能入手,然后全面介绍夸克的AI能力,穿插亮点介绍,引导用户自然观看完整的素材,通过点触面、浅入深的方式展示真人和所有实际画面,也可以增强客户的信任感。

(二)豆包投放材料

这个素材是2025年3月豆包曝光率高的视频模板,曝光率3590万,转化率8.79万。

在结构上仍然是从某个特定的场景入手,从而引出AI应用的方式,但优点在于情景构建优秀,硬广特性低。

材料一开始,女主人打破了柜台香水的试用服,被要求以原价支付。她通过剧情演绎吸引观众观看,降低了对“广告”的警惕性。

然后我最好的朋友冲锋在前面为女主持人站出来,顺势引出豆包APP,进行搜索产品价格、询问是否需要赔付、选择香水等功能演示。与普通材料相比,这种引入方式的“硬广特性”较低,通过剧情演绎引入也会降低观众的抵触情绪。

然后继续完成剧情,试用品打碎不需要赔偿,这个素材就结束了。

总的来说,这个素材从“打破试用香水是否需要支付”的场景入手,构建了具体的场景和剧情转折点,让观众看起来更像是一个完整的短视频。

并且通过这个特定的场景引出了豆包APP的搜索、询价、产品推荐、多模态导出功能,兼具短视频情节和广告特性。

本文来源于微信公众号“DataEye应用数据信息”,作者:DataEye,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com