14个中国Biotech造血密码,从烧钱机到印钞机。

在过去,中国创新药正以前所未有的势头迅速崛起,创造了一个又一个记录。

中国创新药企Licensense在交易端 out交易量和事件数量再创新高。根据动脉网络不完全统计,2024年,中国创新药物领域共发生76次Licensense。 out交易,是同期的License in交易(26笔)数量的3倍。就交易量而言,2024年1-10月License out交易首付约31.6亿美元,交易总额达到511亿美元,远远超过2023年全年。 License out 交易总额。License out、NewCo 、并购等BD方式一起,成为中国Biotech生态发展稳步发展的一部分。

中国创新药在治疗端迅速孵化并在全球上市。根据医学魔方数据,根据历年来首次进入临床试验的创新药物统计,截至2024年底,中国企业开发的活跃创新药物数量已达3575种,超过美国成为世界第一。另外,截至2024年底,全球共有923种创新药首次获准,其中中国首次发行的创新药,从2015年仅占全球创新药首次获得4%的份额,到2024年近38%。

企业方面也直观地体现了临床的快速发展和资本的活跃交易。越来越多的中国Biotech走向商业化和全球化的阶段,中国正在验证从Biotech走向Biopharma的创新药物商业模式。

据不完全统计,截至2025年3月27日,中国共有神州细胞、复宏汉霖、艾力斯、特宝生物、复宏汉霖、云顶新耀、信达生物、上海谊众、百利天恒、和铂医药、康宁杰瑞、东曜医药、三生国健、和黄医药、和誉医药等14家Biotech盈利;此外,君实生物、迪哲医药、泽京医药、荣昌生物等公司通过节约开支、提高能效,亏损已经大幅收窄。

据不完全统计,2024年盈利Biotech名单(排名不分先后,截至3月27日)

这类Biotech实现了盈利,成立时间几乎都超过了10年。这些早期的Biotech与近年来刚刚成立的Biotech相比,全面地经历了2015年药品审批制度的改革,陪伴着中国创新药从荒芜到蓬勃发展。另外,2018年港股生物制药公司上市制度改革和中国科技创新板的建立,促进了Biotech的快速发展。以上Biotech也都乘着这个资本东风,在2018年及以后陆续上市。中国创新药的浩瀚星辰,在政策利好与资本浪潮融为一体的两翼下,逐渐呈现在世人面前。在医药的浩瀚大海中,中国的Biotech就像一颗璀璨的新星,闪耀着耀眼的光芒。

01

产品为王,

利润飙升8829.33%

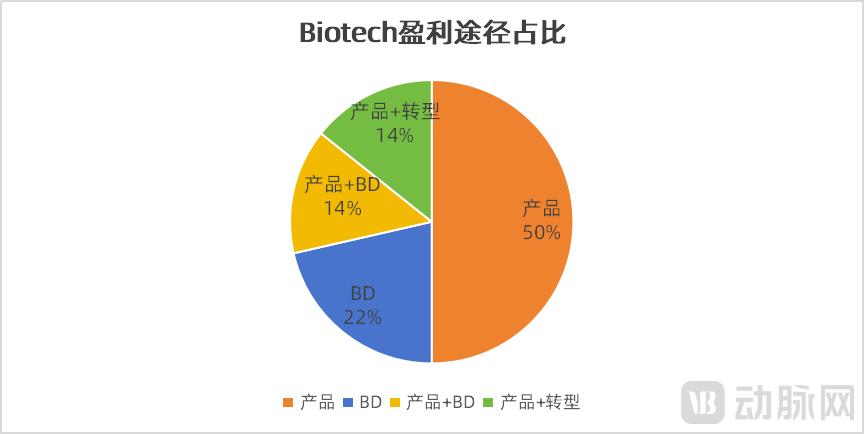

主要的盈利方式是Biotech,动脉网络绘图

在各种公告中,当涉及到企业的盈利原因时,大多数Biotech公布的影响业绩的主要原因是核心产品的商业化、核心产业的成交量等“商品”相关词汇。在14家企业中,只有7家企业依靠商品盈利;此外,还有4家企业,其盈利原因包括商品。此外,主要依靠BD实现盈利的三家企业,其产品和技术得到了大药企和MNC的肯定,但这些商品还没有进入商业化阶段。

在这些企业中,神州细胞和艾力斯这两家Biotech的2024年业绩最近尤为引人注目,只靠产品实现了巨大的利润。

据神州细胞2024年业绩报告,报告期内神州细胞实现营业总收入 同比增长25.13亿元 33.13%;实现营业利润 5.68亿元,同比增长 8,829.33%;实现属于母公司所有者的净利润 与去年同期相比,1.12亿元实现了扭亏增盈。据公告显示,其收入上升的主要因素是安佳因核心产品®销售稳定,其它上市商品销售收入增加,且整体营业收入较去年同期有所增长。安佳因®(SCT800 )2021年7月获批上市,是国内首批批准上市的凝血八因子产品,适应症为罕见病甲型血友病。2023年,安佳因®销售额约 17.8 同比增长超过1亿元 在同类产品市场中,77%的市场份额居首位。据神州细胞数据喜人的2024年业绩报告显示,2024年安佳因®预计销售额将超过20亿元。

另外一个Biotech艾力斯的表现同样令人惊叹。据艾力斯2024年业绩报告显示,艾力斯2024年总收入 同比增长76.29%,35.58亿元。;属于母公司所有者的净利润 同比增长14.24亿元 121.08%;属于母公司所有者的扣除非经常性损益的净利润 13.52 亿元,同比增长 122.96%。据公告显示,其核心产品甲磺酸伏美替尼片(商品名称“艾弗沙®)销售收入达到35.06亿元,占总收入的98.54%。伏美替尼是国内第三款,国内第二款三代EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂),用于表皮生长因子受体。(EGFR)突变阳性非小细胞癌(NSCLC)2021年3月,病人的治疗开始商业化。又是这一年,艾力斯的表现开始一飞冲天。短短四年时间,艾力斯的收入就达到了6300倍。仅靠一种小分子靶向药物,艾力斯一年就能创造超过30亿的销售额,堪称“行业神话”。

然而,对先来者来说,拥有一个拳头产品并不能成为公司唯一屹立不倒的依靠。就拿艾力斯来说,目前国内上市的EGFR-TKI药品有近10种,其竞争趋于白热化。另外,第三代EGFR-TKI也存在耐药性问题,许多国内外公司已经开展了第四代EGFR-TKI的研发工作。目前尚不清楚第三代EGFR-TKI伏美替尼能否继续占据技术迭代和产品升级的高地。

为了平衡这种只依靠一种产品来支撑企业大部分利润的风险,Biotech通常在成立之初就建立了许多不同目标和适应症的管道,并以梯度的方式向前推进。以神州细胞为例,神州细胞同时布局了肿瘤、自免、疫苗三大产品矩阵,以防止单一产品依赖风险。另外,神州细胞除了营收“老大”安佳因外,®此外,神还有三款上市产品,分别是CD20单抗安平希、阿达木单抗生物类似药安佳润、贝伐珠单抗生物类似药安贝珠。这三款产品为公司的盈利做出了极其重要的贡献(营收占20%左右)。目前,这三种单抗已经进入国家医疗保险目录。

此外,对于后来者来说,医学领域还有一个非官方的“前三定律”,即对于靶点相同、疗效相近、价格相近的新药,第一种药物(First-in-class)它将占据70%的份额,第二份约占20%,其它同靶点药物将争夺剩余10%的份额。虽然这种说法起源于30多年前,但今天仍然适用。使用PD-(L)例如,根据IQVIA的统计,2021年全球PD-(L)1市场规模为360亿美元的抑制剂,K药、O药和T药三款PD-(L)1占全球市场的91%。但是随着PD-(L)1随着抑制剂市场的成熟和双抗、多抗的兴起,其头部效应也在逐渐减弱。

因此,在管道的目标、适应症、CMC技术、头对头临床试验、商业化价格等方面,后进入游戏的Biotech应该得到改进或创新,这样其弯道超车的目标才能更容易实现。

02

BD取胜,

一条Biotech获利的新路面

2024 2008年,许多中国Biotech将BD作为实现短期商业闭环、推动核心管道研发的重要收益渠道。就交易药品类型而言,大多数交易集中在抗体和偶联药品上,CGT 药品等领域。根据动脉网络不完全统计,2024 年 1-10 月 76 项 License out 半数(38)交易 项目)抗体和偶联药品交易占38项,CGT 这个领域有5个项目。在这些药物中,抗体和偶联药物有关 License out 在交易中,双抗,ADC 药品为主,双抗药品相关交易 9 项,ADC 药品相关交易14 项。

尽管磐霖资本创始主管合伙人李宇辉指出, CGT 现阶段该领域不如抗体及偶联药物火爆,CGT 抗体和抗体的发展阶段明显晚于 ADC,但 CGT 仍然是磐霖看好并继续规划的投资领域。具体而言,如果技术和产品做得好, BD 顺理成章;一味迎合大药企 BD 味道,反而有很多风险。

很容易看出,中国 Biotech的主流商业模式正在从“管道引入”中引入 从商业化到“自主开发” 随着对外授权“加速发展,BD已经成为中国Biotech最重要的求存甚至盈利方式之一。百利天恒、和铂医药、和誉医药均在2024年依靠BD盈利,康宁杰瑞、和黄医药也在其业绩中指出,其盈利原因包括BD。

以“BD狂人”和白金医药为例,该公司2024 年度溢利(税后利润) 730 万元至 2200 经营现金净流入万元, 2.2 亿元,创历史新高。根据其公告,白金医药的可持续盈利能力主要由以下因素驱动:通过与世界各地的医药公司和领先的生物技术公司保持战略合作伙伴关系,其独特的运营模式正在加速增长;2024年收入频繁增长,包括基于平台的研究收入和合作项目逐渐成熟的里程碑支付;以及有效的成本控制和高效的运营管理。

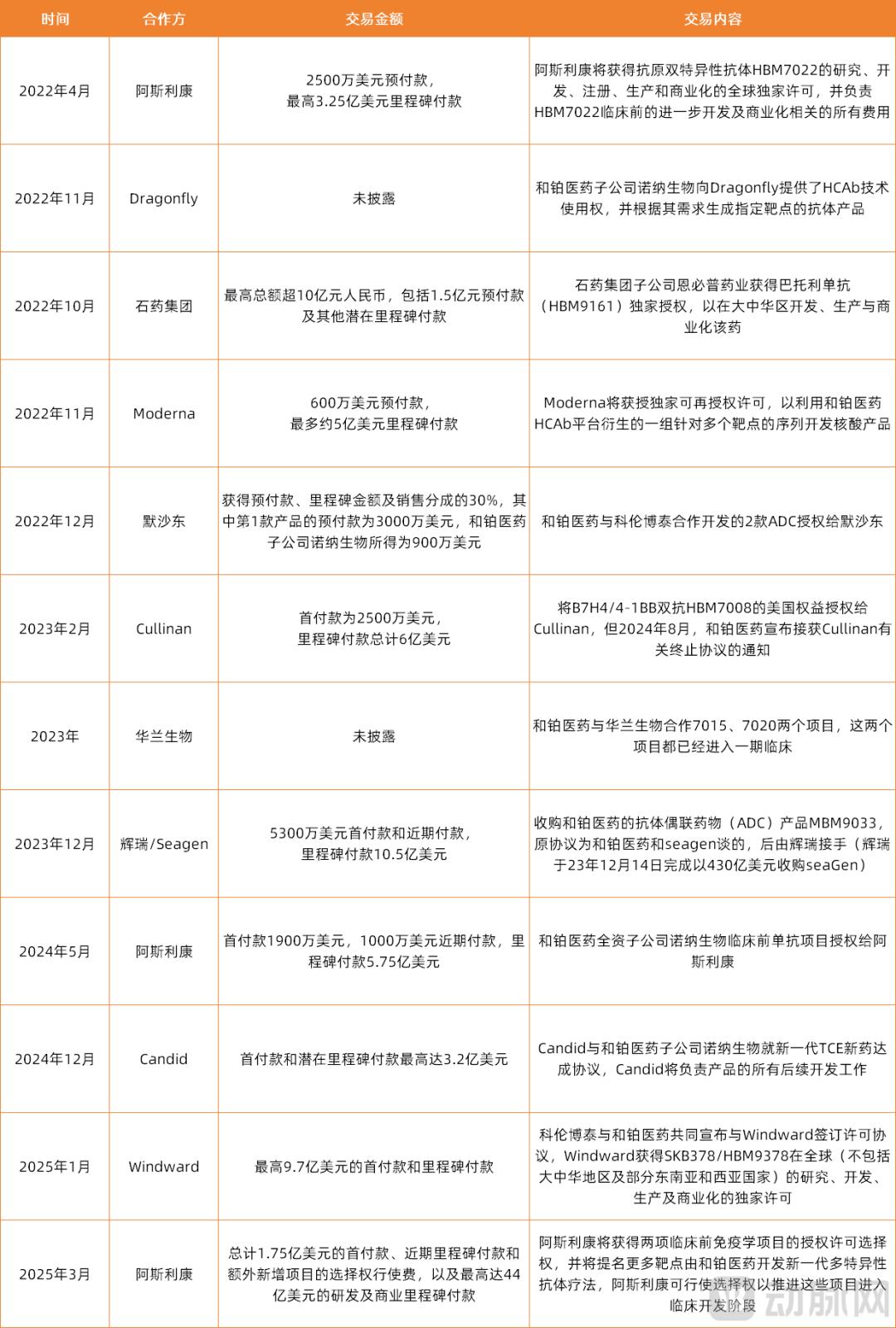

根据不完全统计,近年来与铂医药的BD交易

据医学魔方NextPharma全球药物数据库显示,截至目前,与铂医药已达成45次合作。在这些企业中,与铂医药和海外药企的合作频率高达27次,涉及三家MNC(跨国企业)阿斯利康、辉瑞和艾伯维。此外,据动脉网络不完全统计,自2022年以来,已与铂医药达成10多项对外授权合作,已知累计合作总额近千亿元(包括后续里程碑支付)。

就在今年,和铂医药已经获得了两个大订单:1月份,和铂医药和科伦博泰联合宣布,就HBM9378/SKB378和Windwardward而言, Bio 达成NewCo合作,合作总额约为9.7亿美元;三月份,与白金医药宣布与阿斯利康达成战略合作,交易总额达到45.75亿美元。

Biotech在中国的BD交易发展如此迅速,这是买卖双方共同努力的结果。

对买主来说,磐霖资本创始主管合伙人李宇辉指出,首先,无论是创新能力(尤其是组合创新)还是临床数据,跨国制药公司都逐渐认可了中国制药公司的R&D实力。第二,中国创新药物研发成本相对较低,体现在初期研发、CRO、CDMO、各个环节,如临床开发。最后,中国创新药企业具有较高的能力和质量, best in class 具有一定的优势。所以,大型跨国制药公司倾向于继续从中国补充管道。

另外,还有其它机构指出,一些中国创新药物资产也有其稀缺性, ADC 以药品为例。此前,这些管道因临床表现不理想而被许多大型制药公司解雇。相关中国R&D团队回到中国,继续基于对ADC药品发展前景的判断进行研究。当ADC药品基于明亮的临床数据闪耀国际时,许多中国人 ADC 此时药品资产也开花结果。

对卖方而言,Biotech的硬实力得到了MNC和各大药企的青睐。 例如Harbour和铂制药。 Mice®该平台可以生成经典抗体(H2L2)和仅重链(HCAb)全人源单克隆抗体的形式,与单B细胞克隆选择平台相互配合,从而优化抗体发现效率。在Harbour周围 Mice®平台和白金医药建立了包括单B细胞克隆、二代测序、生物信息学、独特的免疫接种技术、蛋白质科学、酵母/噬菌体/哺乳动物细胞展示技术和抗体工程技术在内的抗体药物发现技术全平台体系,有效加快了抗体药物创新的研发进程。

另外,Biotech专注于适应症领域(例如免费药物、代谢性疾病药物)、商品技术路径(TCE 双抗药、CGT药、核药)、管道开发阶段等,都是影响其获得MNC认可的关键因素。就管道进度而言,有业内人士表示,临床上, I 管道最适合处于临床阶段或即将进入临床阶段 BD 由于此时资本带来的杠杆作用最大,所以时期。

值得注意的是,退货和终止合作是创新药物及其产业链合作的常态。MNC的内部调整、市场竞争格局的变化、临床数据的进展,或者一些突如其来的不可抗拒因素,都可能导致BD协议的终止。众所周知的中国制药公司,如百济神州、天境生物、诺诚健华、豪森制药、基石制药、加科思、凌科制药等。,都遇到过License out合作终止的事。

03

钱也可以“省下来”,

营业总支出占销售总额的561.8%

Biotech除了仅仅依靠产品或BD来实现盈利外,还有一些基于多样化发展的Biotech,以产品为基石,结合BD。、CXO业务,以及降低成本的策略,实现了盈利。例如,康宁杰瑞和黄药业依靠“商品” BD“这种双重方式实现了利润;东曜医药、三生国健依靠“商品” “转型”这一双驱动策略实现了盈利。

例如,2024年,东曜医药的收入约为10.98亿元,同比增长41%。在这些产品中,朴欣汀汀主要来自核心产品,其销售收入约为8.77亿元,同比增长39%。®(贝伐珠单抗注射剂)销量稳步增长;CDMO/CMO业务收入人民币2.07亿元,同比增长47%。2024年,东曜医药通过一体两翼,获得了约3475.7万元的净利润,并在2024年成功扭亏为盈。

另外,在环境趋于平静的时候,几乎每一个盈利的Biotech都描述了省钱的“妙招”,比如节省开支,降低成本。比如“AI “创新药”第一股云顶新耀,其总营业费用(包括一般和行政费用、R&D费用、分销和销售费用)占销售额的561.8%,大大提高了运营效率。云顶新耀在其年度报告中表示,年内亏损净额大幅缩小1.075亿元,除商品销售额增加外,还与业务效率的提高有关。

此外,君实生物、荣昌生物、泽京制药、迪哲医药、康希诺生物等公司也通过提高运营效率或降低销售成本,严格控制成本,大大缩小损失。从这个角度来看,在管道商业化之前,Biotech还没有稳定的现金流,因为创新药物的研发和商业周期是10年。钱也可以“省”。

总的来说,无论如何,Biotech都能实现合法的利润或亏损收窄,这是一个很好的方法。在过去的十年里,中国的Biotech迅速崛起,经历了“me-too“药品研发逐步走向“”first-in-class”和“best-in-class“创新阶段。政策支持、资本支持、病人需求等宏观因素,除了核心产品商业化、BD授权、转型、成本控制等具体因素外,也是中国Biotech创收的重要原因。

未来,中国Biotech的收入之路将更加多样化。一方面,企业需要继续深化本土市场,提高商业化路径;另一方面,通过海上创新与国际化合作,全球竞争力将进一步提高。随着创新药物研发能力的不断提高,中国Biotech有望在全球舞台上占据更重要的地位,为行业和患者带来更大的价值和更可及的药物。

参考资料:

本文提到了Biotech的业绩预测、业绩快报、年报等公告内容。

2.2024年创新药及供应链白皮书

3.中国创新药业在全球视野下:十年回顾与展望

本文来自微信微信官方账号“动脉网”(ID:vcbeat),作者:周秋寒,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com