大厂撤出“白菜战争”

到目前为止,社区团购作为一种新的零售模式,瞄准了邻里社交和生鲜配送相结合的新机遇,成为各大资本竞相追逐的热点,堪比之前的“百团大战”。

然而,社区团购的出路并没有持续太久。2020年以来,一批社区团购创业公司相继关闭,只有拼多多、美团、阿里等大公司依然坚持,但投入却不如以前。

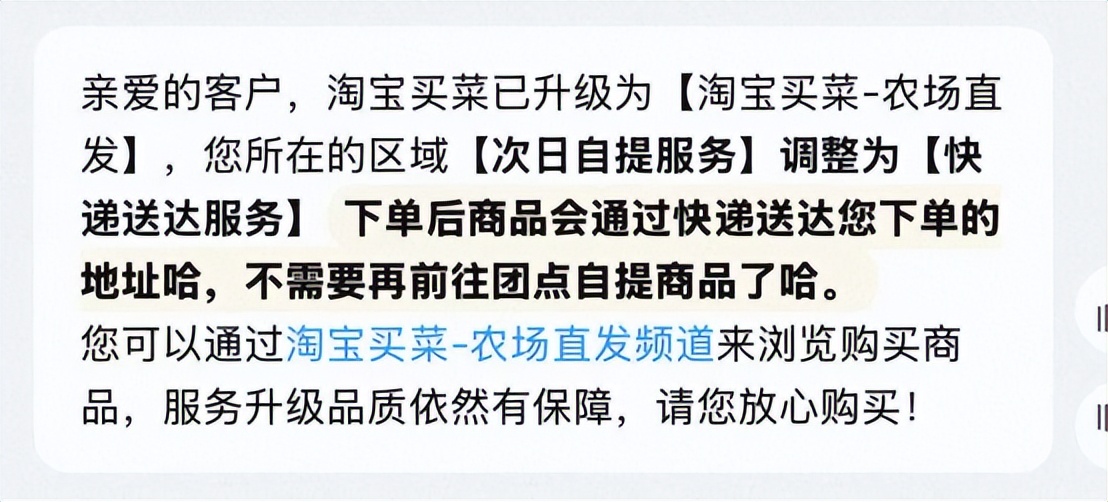

近日,阿里旗下的淘宝杂货购物也正式宣布退出社区团购跑道,然后聚焦“直接送货上门”的快递电商模式。至此,只有美团优选在社区团购市场与拼多多的多多杂货购物英雄对峙。

大型企业试图用资本和技术重塑生鲜消费链接,最后却集体缺憾离开市场,今天的社区团购,还是一个“好生意”?

1、下沉市场的“探察棋”

2018年,社区团购业务迎来高峰。当时全国有300多个社区团购平台,一方面是阿里、拼多多等大厂阵营;另一方面,以繁荣优化和十汇集团为代表的创业公司。

根据IT橘子的数据,当时真格基金、高榕资本等知名机构都选择了大规模下注。2018年,社区团购融资金额达到40亿元,每家公司的平均投资金额接近 1.5 亿元。

从2020年开始,阿里、拼多多等大厂也开始布局社区团购市场,并开始了“抢城对决”。

当时,戴珊负责阿里的B2C零售业,曾经说过。“社区团购投资没有上限”;刘强东还表示,他将获得2000万元的奖励,占据任何地区市场份额的第一支球队。可见,高额补贴已经成为大厂“抢市场”的重要手段。

虽然大厂商资金实力雄厚,但社区团购市场真的值得不计成本的投资吗?资本出路只是原因之一,关键是占领下沉市场,防守新零售市场。

以阿里为例,他早在2016年就开始探索线下市场,包括2017年收购银泰百货。除了线下市场巨大的消费潜力和增长空间外,大厂商还希望通过新零售整合线上线下市场,进一步拓宽消费模式和生态价值。

其中,由于下沉市场的用户数量占整个移动互联网市场的50%以上,大厂商更渴望下沉流量。但下沉用户有独特的消费习惯,对价格更敏感,依赖熟人社交,保守消费观念,通常更难渗透。

因此,社会团购已经成为大厂商进入下沉市场的重要武器。目前各大厂商的社区团购目标不同。虽然拼多多旗下的“多买菜”以“买菜”为名,但核心是基于线下门店提货的团购业务;美团的首选是希望借助生鲜杂品进一步渗透到四线以下的下沉市场。

然而,无论目的如何,社区团购业务都离不开“社区场景”,这是大厂向下渗透的关键因素。

社区团购提货点通常是离用户最近的地方。再加上团队负责人的私域运营,传统的电商“人找货”模式可以转化为“货找人”,进一步占据消费者的心智,从履约端到供应链链中发现更多的消费需求,赋能大厂生态相关业务。

随着大厂商“烧钱”的进入,社区团购市场的“泡沫”开始逐渐被刺破。自2020年以来,美佳购物、食品享受、滴滴橙心首选等渠道逐渐退出市场。

虽然大部分创业者都离开了市场,但社区团购市场的竞争依然激烈,高投入并没有带来预期的快速增长和稳定的盈利模式。既然一时半会儿赢不了,大厂商就开始收缩业务。

美团王兴在2023年财务报告会上直言:“市场比我们之前预期的要困难得多”,美团从2024年开始逐步减少社区团购业务的补贴;京喜拼拼在2022年进行了大规模裁员,同时退出了大部分城市。

早在2023年,阿里就已经将第二天的自取业务淘菜和小时到家业务淘鲜达整合升级为淘宝购物。毕竟从自身基因来看,电商和终端配送是阿里最大的优势。

2、无法挽救的“白菜战争”

社区团购曾经被认为是一种“最后一公里”的革命性模式,但本质上也是一场围绕“低价、人效、质量”的游戏。目前显然很难创造出“完美三角”。

第一,社区团购的核心竞争优势在于“完美低价”。客户牺牲及时性,选择第二天提,本质上是用时间换价格。

但社区团购虽然实时配送成本较少,但仍有分拣履约、团长佣金、仓储配送等成本。为了实现“完美低价”,大厂不可避免地需要“烧钱”补贴。

2021-2024年间,全年美团新业务亏损分别为384亿元、284亿元、202亿元和73亿元。京东在收缩京喜之前,2021年京东生产、京喜、海外业务等新业务亏损达到106亿元,亏损率达到40%。

因此,“完美低价”不能只靠补贴来实现,而要从产地到业绩的全链路成本降低。比如拼多多凭借农产品产地的直接连接基因,在全国大部分地区完成了毛利转正。

但是对于阿里来说,虽然他掌握了淘宝的流量入口,但是他缺乏拼多多农业供应链的积累和美团的本土化运营能力,没有补贴很难满足消费者对低价的执着。

此外,它在供应链和业绩服务方面没有拼多多和美团有优势。一旦社区团购GMV增长缓慢,也会影响上游供应链的议价权,在定价上更加劣势,陷入负循环。

第二,社区团购的另一个命门在于团长的经营,团长既是流量入口,又是履约节点。

但近年来,随着社区团购平台业务逐渐收缩,团队负责人的佣金也在萎缩,从最初的15%降到了2%左右。有团队负责人说“一天赚30块钱不够吃饭”。

领导收入减少后,也会影响服务质量,比如忽视维护社区,降低回应率等。从长远来看,也会影响消费者的购买热情。

所以,美团首选“夫妻店” 全职BD方式,将团长转化为稳定的服务节点;拼多多则以“低价”为基础 “爆款”战略削弱了团长的作用,重点直接回购用户。

最终,低价和口碑很难两全其美。社区团购主要以生鲜品类为主,自然具有消费高、非标准化的特点,不会有太高的溢价。为了满足低价需求,产品质量往往难以保证,导致用户留存率越来越低。

近年来,美团也在积极拓展数字日用品类,希望通过进一步丰富商品类别,大大提高商品的利润率和回购率,实现盈利;淘宝购物采取差异化策略,优先考虑商品质量,加强本土化供应。

但总的来说,与其他竞争对手的积极转型相比,淘宝杂货购物的转型动作不够积极,有逐渐被阿里边缘化的迹象,市场份额不可避免地会逐渐下降。

在社区团购业务中,不仅需要大厂商的“算法基因”,还需要三个因素:低价高质量、供应链效率和社区粘性。为了防止链条从每一个环节脱落,除了“钞票能力”之外,大厂商的商业基因也决定了跑道的所有权。

3、大型工厂零售变化

所以,对于已经决定离开市场的阿里来说,社区团购是否是一个好生意的答案似乎很清楚,但这并不意味着阿里应该完全退出社区零售业务。

目前阿里还保留着相关入口,用户可以直接跳转到产地直接送货上门,尽可能在淘宝上保留其剩余流量的商业价值。JD.COM也在2023年底重启了京西,并宣布将其升级为去年年底的“京西直营”,成为京东产业带业务布局的一部分。

更擅长传统电子商务模式的阿里和JD.COM试图通过B2C避免社区团购的运营负担。这种“以退为进”的策略,不仅是对股票用户的接受,也是对未来可能迭代的火源的保留。

可说,大厂收缩社区团购业务,并非服输,而是商业理性的回归。唯有放弃低效率战场,才能聚焦高价值跑道。

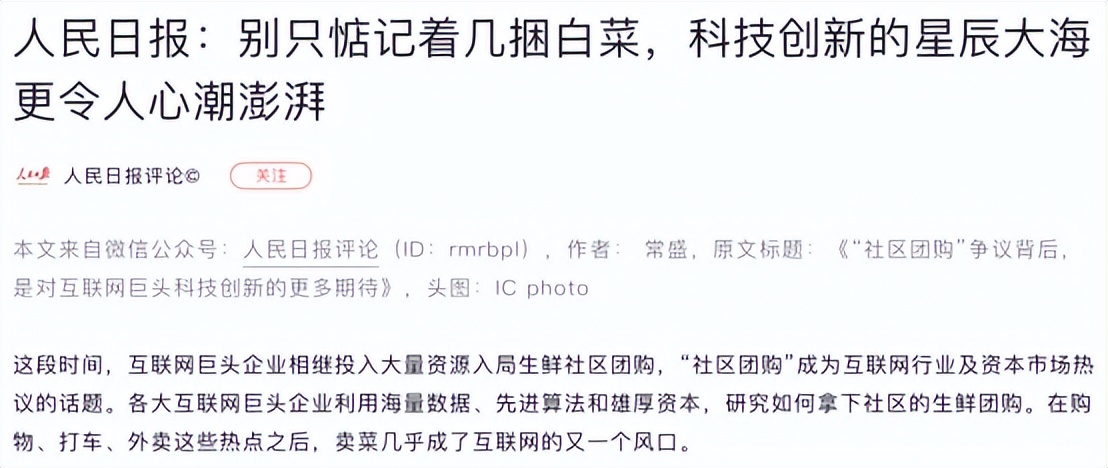

人民日报曾在2020年社区团购对决热播时发文提示,因特网大佬应该对科技创新有更多的责任和追求,而不仅仅是想着几捆白菜、几斤水果的流量。

现在回想起来,这句话的“认可度”还在提高。随着互联网流量的高峰,简单的流量内卷已经不能满足公司的发展需求。大厂商不仅要追求规模扩张,还要实现生态协调。

因此,近年来,大公司试图通过技术重构零售价值链,将故事主线转化为“数字赋能”。在新的周期中,消费者的需求已经从单纯的价格敏感转变为多样化、质量化和个性化,这也考验了大公司对商品实力、供应链和用户体验的控制。

从去年开始,阿里陆续退出实体零售领域,进一步聚焦零售和AI,提升了电子商务平台的生态整合和竞争力。

拼多多继续聚焦农产品供应链,首创的“农地云拼”模式将零散的农产能和农产品需求放在“云”中,帮助产销直接连接。

这也意味着中国互联网公司从野蛮成长到理性完善的转变。当大厂商收起“改造一切”的野心,然后用技术赋能实体,用协同代替内耗时,每个大厂商都会找到自己的使命。

社区团购的兴衰只是“新业务”的一页。当大厂商更加注重核心优势的发挥和互补性时,整个互联网生态将更加健康可持续。毕竟,商业的真正含义从来不是“颠覆”,而是“共生”。

本文来自微信微信官方账号“螺旋实验室”,作者:追命,编辑:坚果,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com