“晶圆双雄”利润震荡:AI能否在行业柔和复苏的背后点燃新的增长引擎?

3 月 27 当天晚上,两位晶圆代工龙头都发布了业绩。在行业柔和复苏的背景下,中芯和华虹的产能利用率大幅上升,但净利润仍面临挑战。

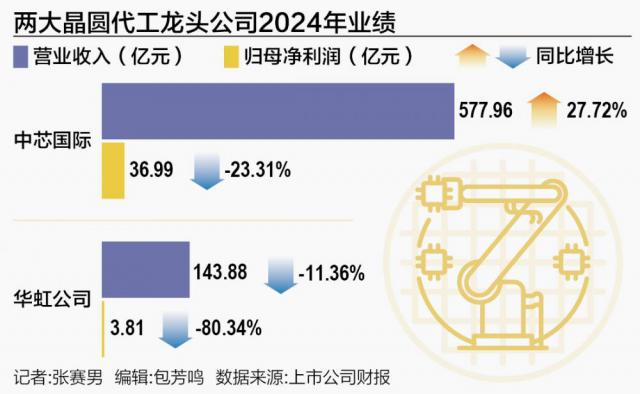

年度报告,中芯 2024 每年实现营业收入 578 亿元,同比增长 27.7%;归母净利为 37 亿元,同比下滑 23.3%;毛利率为 产能利用率为18.6% 85.6%。华虹公司 2024 每年实现营业收入 143.88 同比减少1亿元 11.36%;归母净利为 3.81 同比减少1亿元 80.34%;毛利率为 平均产能利用率接近17.43% 100%。

两家公司都表示,2024 全年半导体市场整体呈现复苏趋势,智能手机、个人电脑、消费电子等终端设备市场逐步企稳回升。

但在这种复苏下,也呈现出结构性分化的趋势。一方面,由于半导体行业应用广泛,目标市场在同一时期的发展存在一定的分化。另一方面,先进的工艺芯片需求持续强劲,而成熟的工艺芯片需求并没有回到繁荣时期。这也是两家企业财务数据下降的原因。

展望 2025 2008年,两家龙头公司都谨慎乐观,预计市场将继续柔和复苏。中芯的市场判断具有代表性:市场普遍认为,除了人工智能的持续快速增长,各个应用领域的需求都是平均或柔和的。但是外部环境给 2025 每年年底都会带来一定的不确定性,同行业的竞争也越来越激烈。

基本确立产业回暖趋势。

从去年四季度的表现来看,在半导体行业的整体复苏下,中芯的表现逐渐好转,自第一季度以来,其营收逐渐增长,同比大幅上升。

数据显示,2024 年度一至四季度,中芯收入分别为 125.9 亿元、136.8 亿元、156.1 亿元、159.2 亿元,同比增速均在 20% 上述环比分别增长 3.63%、8.59%、14.14%、进一步确认1.97%的复苏趋势。

在净利润方面,四个季度分别是 5.09 亿元、11.37 亿元、10.6 亿元、9.925 亿元,其中三个季度同比下降。环比有一定的改善趋势,环比增速分别是 -55.67%、123.46%、-6.81%、-6.36%。

中芯分析,2024 2008年全球半导体产业链回暖趋势基本确立,但是各个目标市场在同一时期的发展状况存在一定的差异。其中,追求智能化和高速计算特性,引导相关行业呈现爆炸式增长,成为半导体规模增长的主要驱动力;智能手机、个人电脑、可穿戴设备、消费电子等终端需求呈现缓慢增长态势;在汽车电子领域,汽车芯片的库存消化逐渐缓解,半导体需求进入周期性调整阶段。

值得注意的是,中芯的收入增长,离不开中国客户需求的推动。2024 2008年,来自中国、美国和欧亚的企业盈利比例分别为 85%,12% 和 3%。以前举行的 2024 2008年第四季度业绩会上,中芯管理层表示,“由于本地化制造需求催化带来的产业链重新安排,客户市场份额增加,中国客户收入同比增长 34%。"

华虹公司 2024 年收入和净利润仍然承压,但是收入环比已经有明显的好转迹象。2024 年度一至四季度,华虹公司的收入分别为 32.97 亿元、34.35 亿元、37.7 亿元、38.86 亿元,虽然前三季度同比下滑,但第四季度同比增长。 18.5%。环比逐步增长,2024年 每年一至四季度环比分别增长。 0.55%、4.17%、9.76%、3.07%。与中芯相比,华虹公司净利润增长面临压力,尤其是去年第四季度。

这个可能和企业的产品结构有关。在年报中,华虹公司表示, AI 在一些消费电子的带动下,先进工艺芯片的需求持续强劲。然而,成熟工艺芯片的需求并没有回到繁荣时期,供需关系仍然处于不稳定状态。在激烈的竞争格局下,完善特色工艺晶圆代工市场仍然面临需求和价格压力。

中芯和华虹公司作为半导体行业的两大龙头公司,业绩变化可以反映市场趋势。总的来说,两家企业的部分财务数据有所改善,中芯年收入创历史新高,华虹公司业绩逐季提升。此外,两家企业产能利用率的上升进一步印证了产业复苏的趋势。数据显示,中芯去年的产能利用率已经达到 华虹平均产能利用率为85.6%,接近满产。

AI 应用加速渗透

两家龙头公司在去年半导体产业整体复苏的基础上,如何展望? 2025 年的走势?

根据两家公司公布的业绩指导,2025 每年第一季度进一步改善。

中芯预估 2025 年度一季度销售收入环比增长 6% 至 8%,毛利率介于 19% 至 21% 的范围内。企业在外部环境没有重大变化的前提下, 2025 年度指导:销售收入增长率高于同业平均水平,资本支出与去年大致持平。由华虹半导体提供 2025 年度第一季度业绩指导是:预计第一季度销售收入约为: 5.3 亿美金至 5.5 在亿美元之间,估计毛利率在1亿美元左右 9% 至 11% 之间。

" 2025 2008年我们看到了很多急单。”中芯联席 CEO 赵海军此前在业绩会上透露,一方面是因为国际政策不稳定,客户提前备货;另一方面,中国市场出台了与手机和电脑相关的激励措施。

值得注意的是,两家公司都谈到了这一点。 AI 对 2025 年度业务推动。中芯表示,根据与产业链合作伙伴的普遍沟通,人们普遍认为人工智能将继续快速增长。华虹公司估计,AI 应用渗透将加速手机、计算机、汽车智能驾驶等方面的升级需求,预计工业和新能源领域的需求将逐步复苏,企业将从中受益。

" AI 给半导体(行业)带来新的活力,每个人都直接或间接获利。”赵海军说。

有些机构人士向 21 《世纪经济报道》记者分析, DeepSeek 此前,热潮推动了半导体产业估值的上升,让我们看到 AI 潜力。长期而言,国内 AI 这个领域发展迅速,是的 AI 芯片性能要求提高,而国外市场半导体出口管制升级,也将迫使自主可控加速。”

市场普遍认为,AI 这将带动新一轮的需求。国金证券在研究报告中表示: 2023 年是 AI 第一年的训练,2024 年是 AI 推理的第一年,那么 2025 年将是 AI 第一年终端应用爆发。这样的情况下,估计 2025 每年都有望迎来“需求-产能-库存”三个周期共振,进而带动半导体产业迎来一个大的上升周期。中金还提到,AI 是 2025 年度ic设计板块投资主线,云端 AI 计算芯片市场广阔。

除了 AI 带来的机会,也可以看到两家公司在年报中提示风险。中芯表示,外部环境给予 2025 年底带来了一定的不确定性,同行业的竞争越来越激烈。华虹表示,在目前激烈的竞争格局下,特色工艺晶圆代工市场仍面临需求和价格压力。产业链分析师,2025 年度行业走势如何,或者要到上半年才能有更高的可见度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com