透明质酸女王很着急

出品 | 妙投APP

作者 | 张贝贝

头图 | AI生图

2025年3月,“透明质酸女王”赵燕在总统办公会议上发表了一篇“最后通缉”,将其管理的华熙生物推向了舆论的风口浪尖。

她要求所有涉及腐败的员工在3月31日前主动解释问题并离职,无论职位高低,否则将转移司法处理。直言不讳地说,公司目前的组织熵增速远远超过了时代许可的速度,现在是时候重新整顿了。

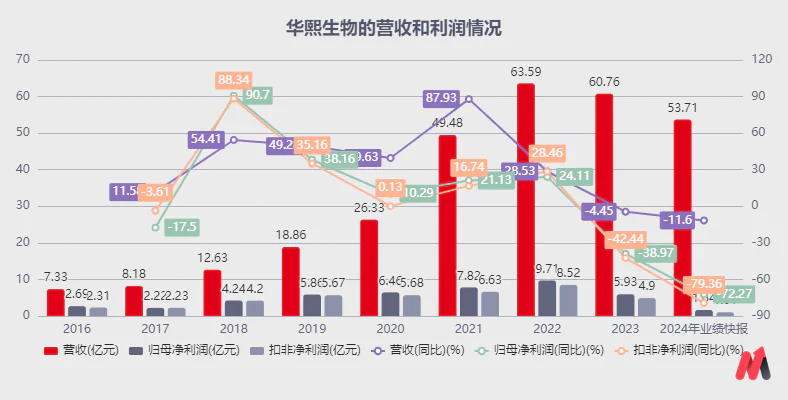

这种自暴自弃的缺点,被称为“刮骨疗毒”的内部整顿,在市场上引起了强烈的反响。结合公司2024年营收下滑和利润暴跌超过7而成为残酷现实,可见赵燕此举背后或华熙生物经营业务增长焦虑。

因此,关键是,华熙生物的业绩和股价能否得到支撑?

经过分析,并不乐观。有两个主要原因:

首先,华西生物不仅需要解决内部控制问题,还需要解决企业战略布局问题。但公司玻尿酸业务难以改善,新业务需要时间拓展,短期内难以改善;

第二,这个时候,公司的刀剑向内控费“抠利润”,可能是提升业绩最快的方式。只能说“透明质酸女王”赵燕真的很着急,更多的是被迫选择。

增长焦虑,背后是“错过时代新风口”

此前,在消费升级和价值经济的浪潮下,透明质酸作为“皮肤保湿神器”受到市场的欢迎。华西生物作为世界上最大的透明质酸原料供应商,率先享受原料的收益,通过布局医疗美容产品和功能性护肤品(如润百颜二次抛源液),充分释放产业链的延伸和价值。

而且,实际控制人赵燕作为华熙生物背后的女性,在2021年以565亿财富跻身女富榜前十,被称为“玻尿酸女王”。

但是,在狂欢的背后,透明质酸行业景气的转折点已经到来。而且遗憾的是,华熙生物再也没有把握住时代的新风口。

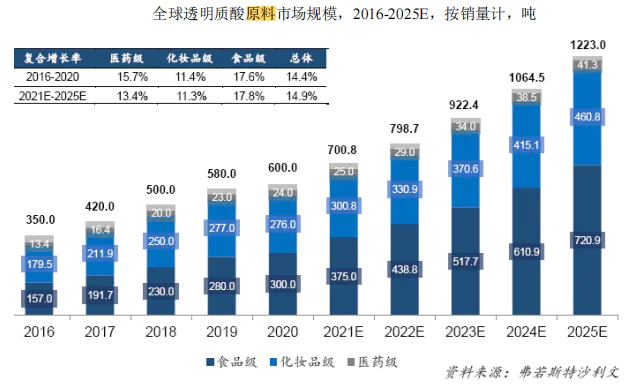

根据华熙生物和鲁商2021年发展半年报,这两家公司的透明质酸原料总产能已经超过800吨,远远超过全球市场需求。市场从技术上稀缺转变为生产过剩。根据沙利文的《2021全球及中国透明质酸》(HA)根据行业市场研究报告,透明质酸原料均价从2017年210元/克下降到2021年124元/克,下降41%,行业利润率收窄。

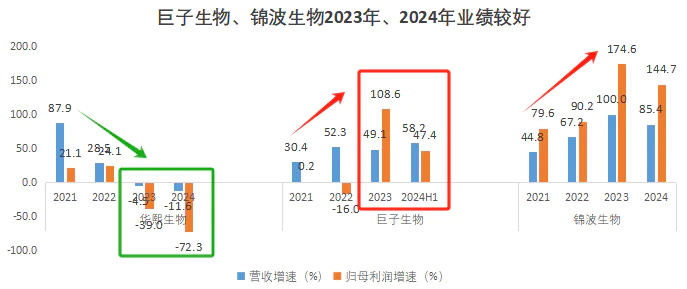

与此同时,2021年市场开始追求新成分“胶原蛋白”,不仅有创尔生物、聚源生物等公司在胶原蛋白原料领域取得突破,还有胶原蛋白护肤品龙头巨头生物(2022年港股上市)、凭借重组胶原蛋白技术,医美重组胶原蛋白龙头锦波生物(2023年北交所上市)实现了营收双增,验证了新风口的形成。

甚至有人提出“胶原蛋白能不能成为下一个透明质酸?”

从这个维度来看,华熙生物直到2022年才收购益康进入胶原蛋白领域,显然已经来不及了。而且目前其财务报告还没有单列胶原蛋白收入,说明业务还没有成型。所以,现在华熙生物仍然被困在玻尿酸标签下,失去胶原蛋白风口或其业绩压力的重要原因。

(资料来源:各家公告)

从上面可以看出,华西生物不仅需要解决内部反腐败问题,还需要解决企业战略问题。如果公司能够在2021年年中认识到透明质酸原料的过剩生产、竞争的加剧和导致的价格下降,而较早布局市场新青睐的“胶原蛋白”领域,目前可能会出现不同的情况。

所以,为什么华熙生物在这个时候“开刀”内部反腐呢?分析有两个原因:

期望“拨乱反正”,提升形象。

企业内战早已开始,影响了企业的品牌价值和商品销售。

本质上,2022年,公司创始人赵燕之前被前员工举报侵占“小股东利益”。

事情大致如下:2020年,赵燕要求初期持有股票的员工以每股90元的价格卖给她。当时华西生物的股价在140元左右。卖给她股票的员工可以继续在公司工作,否则他们必须在2020年11月6日后离开公司(当天解禁员工股票的日子)。

尽管此次检举事项经山东证监局一年调查,显示不存在违法违规行为,但公司内耗争斗问题仍被放在台前。

所以在2024年再次曝光“夸迪前核心护肤品牌经理与公司反目成仇”的消息时,市场一片哗然,不断吐槽。

事情发生在Tiktok等社交媒体上,他们被称为职场欺凌和网络暴力。她在视频中提到,夸迪的官方客服号在所有代理人群中公开造谣说:代理人之所以付款,没有发货,是因为付款在我这里;我没有给代理商奖励,因为第三方公司是我的关系,所以我让他们取消。

虽然华熙生物在官方微博回应了与前员工的纠纷,称这是“离职员工通过恶意炒作辞职”,但这一事件的影响并未结束。

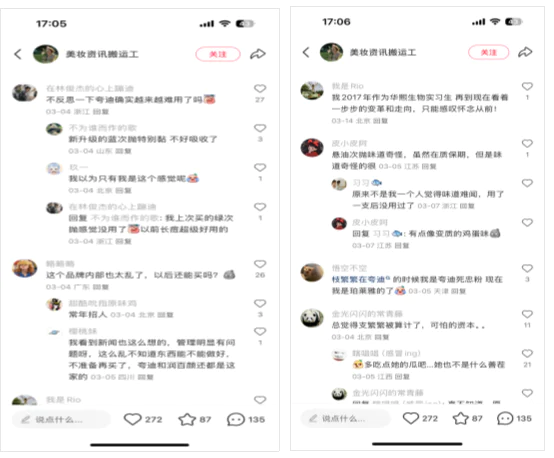

作为夸迪的前经理,曾于2021年亲自直播“带货”,向消费者普及护肤知识,积累了更多粉丝(当反目标事件发生时,已有22万粉丝),销售转化率较好。根据飞瓜的数据,2021年10月,在抖音粉丝数量不足8万的情况下,单场直播GMV达到3577.4万元,销售转化率接近50%。

在这个前提下,一些人对繁荣表现出了极大的同理心,甚至说他们不会再购买夸迪的产品,并指责华西生物“卸磨杀驴”。比如小红书里有客户留言,夸迪的死忠粉在繁华的时候就成了其他品牌。

有用户说这个品牌内部太乱了,以后还能买吗?有人质疑这家公司内部是否如此混乱,以至于不知道物品能否做好,也不打算再次购买。...

(资料来源:小红书)

从上面可以看出,公司的内战管理问题已经对品牌价值产生了影响,也影响了商品的销售。

创始人赵燕显然意识到了上述问题。赵燕在今年3月的总统办公会议上承认,近两年公司业绩调整的一部分原因是市场,但更大的原因是“组织和人才主动踩刹车,跟不上时代的变化”。

很明显,这次对内自主反腐,公司期望内部控制管理“拨乱反正”,并对业务经营和品牌价值形成积极反馈。

此外,公司业务增长的“困境”短期内难以改善,内部控制费的“抠利润”或能迅速带来业绩提升的手段也是这种独立反腐可以带来的利润。以下是详细信息。

刀刃向内:控费抠“盈利”

从上面看,公司的透明质酸业务面临:“原料端生产过剩 产品端竞争优势下降的局面(胶原蛋白新成分占领市场)。值得注意的是,华西生物近两年在产品研发上未能保持多元化的特色定位,使得其透明质酸业务处于行业景气下滑阶段,业绩承压较大。

例如护肤品,2022年之前归功于网络主播推广,销量较好。但是这两年随着网络主播收入的消散,虽然华熙生物品牌数量众多,但市场定位模糊的问题突出。润百颜、夸迪、米蓓尔等华熙生物品牌均有玻尿酸次抛商品,价格带重叠,本品牌之间存在同质化竞争问题。

再比如最近医疗美容产品端获批的“嘴唇”透明质酸润致®斐然,由于中国有很多商品有嘴唇适应症,竞争优势不明显;还有2024年7月公司批准的“颈部”透明质酸(商品名称“润致格格”),这在中国并不是第一个适应症。爱美客嗨体®颈纹针上市多年,培养了消费者的心智。当人们去掉颈纹时,他们会认为公司润致·格格针很难获得更多的市场份额,这对2024年的业绩驱动力相对较弱。

在上述情况下,公司玻尿酸业务增长的“困境”可能还会继续。此外,公司胶原蛋白业绩贡献不大,无法扛起第二业绩增长曲线的大旗。在此基础上,公司向内控费或能够快速提升业绩的方法。

从上面不难看出,华熙生物这次“刀刃向内”的主要目的是控费抠利。

所以,效果会有多大呢?

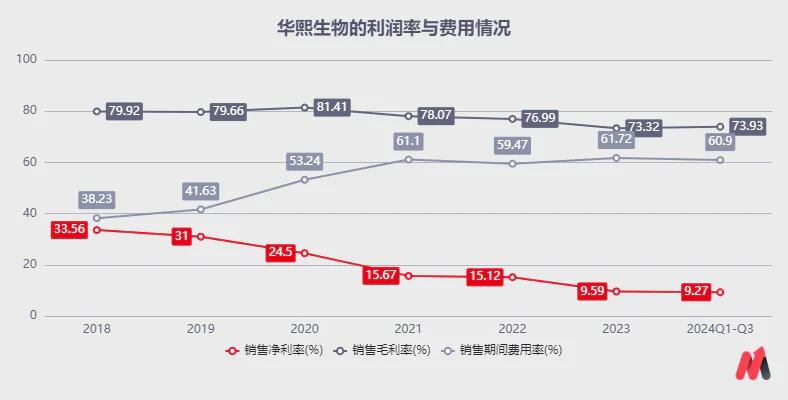

财务报告显示,公司在销售业绩不佳的同时,成本也很高。2018-2023年,公司销售期间的费用率(包括管理费用率、销售费用率、财务费用率和R&D费用率)从38.23%大幅上升至61.72%。

从进一步拆分来看,管理费率和R&D费用率小幅上升,而销售费用从2018年的2.84亿元飙升至2023年的28.42亿元,驱动销售费用从22.46%飙升至2023年的46.78%,这是公司扩大C端护肤品增加渠道布局的结果,无疑给利润带来了巨大的影响。

因此,华熙生物在2023年和2024年前三季度的销售毛利分别达到73.32%、73.93%,仍然处于较高水平,但公司净利率仅为9.59%和9.27%,较2018年的33.56%大幅下降。

因此,在企业业务毛利率水平没有太大变化的前提下,对费用向内控制的效果将非常明显,控制费用带来的或者是纯利润率的提高。

结合2024年的财务报告,员工工资占销售费用、管理费用和R&D费用的26%、47%和44%,可以看出,员工薪酬在销售费用中所占的比例至少在26%以上,影响还是相当大的。

故,通过间接“裁员”反腐败,降低工资支付可能是短期内提高利润率的更好手段,也是短期内难以提高业务运营的无奈选择。

总结

综上所述,华熙生物目前很难改善玻尿酸业务,而不是扩大玻尿酸业务。在此基础上,公司采取“刀刃向内”来提升业绩,或者更多的是迫不得已的选择。

只是依靠控费带来的业绩提升,难以长久。

公司未来的业务运营只有有所改善,才能再次被市场接受,但这需要很长时间才能实现,投资需要谨慎,后续需要跟踪。

追踪指标:

1)国内消费复苏,虽然当时玻尿酸市场竞争激烈,但在经济压力的缓解下,可能会带动价值经济的整体复苏,带动公司业绩的提升,届时可能会出现短期市场;

2)公司非透明质酸业务取得实质性突破。如果非透明质酸推出国内第一批批准产品,销量会迅速增加;或者非透明质酸产品的收入可以达到30%,会给公司业绩的提升带来很大的支撑等等;

3)财务指标:比如公司营收增速转正,可以维持两个季度以上的逐季改善;或者公司利润率不断提高,带来利润增长等等。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

—————▪征集作者粉丝团▪—————

如果读者对本文有疑问,可以长按下面的二维码,添加好友,与作者进行一对一的交流。

另外,作者对CXO也是如此。、医疗美容、药店、血液制品、阿兹海默概念、多肽减肥药等领域都有主题机会,重点分析行业分析和布局公司的优缺点。感兴趣的读者可以长时间按下二维码,与作者进行更多热门跑道和上市公司的深入交流。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com