大基金二期又落新子,进入这家企业

下面的文章来自 RimeData 来觅数据 ,作者来找研究所

⌜ 投融概况 ⌟

截至 2025 年 03 月 21 日 18:00,本周的融资事件共发生 63 起步(不包括并购、定增),较上周有所下降。 26 首先,融资总额约为 40.03 亿元(谨慎估计),较上周有所下降。 69.19 亿元。在所有融资事件中,融资金额超过1亿元的融资事件包括 14 起步,低于上周 9 起。本周公开撤回案件 40 个,比上周增加了 17 起。另外,这个星期有 71 家庭机构参与一级市场投资,较上周有所减少。 36 家。

请注意,这个星期有 16 融资事件没有公布准确的融资金额。出于慎重考虑,作者暂时处理了较小的值,至少涉及到金额。 2.14 约1亿元,约占融资总额。 5.34%。另外,由于融资事件的延迟披露,本周周报仅包括本周五 18:00 之前公开披露的融资事件,可能会导致统计分析和实际情况之间的小误差,有兴趣的读者可以登录 Rime PEVC 该平台获得全额融资事件、投资项目和深度数据分析。

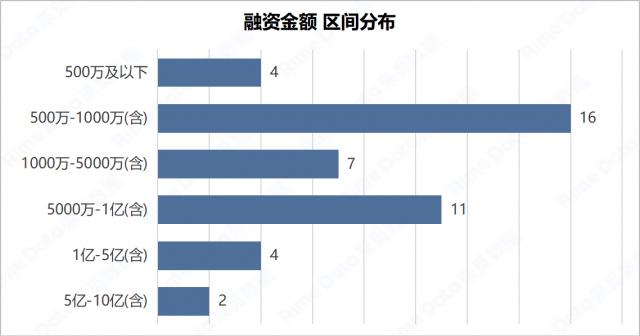

本周已经披露了金额的融资事件。 44 从上周开始,比上周减少了 18 从上周开始,融资金额区间分布结构明显移位。这周 500 一万以下的融资事件是 4 从上周开始,增加了 2 起;500 万 -1000 万(含 1000 万)融资事件总数 16 起步,低于上周 7 起;1000 万 -5000 万(含 5000 万)融资事件为 7 从上周开始,减少 6 起;5000 万 -1 亿(含 1 十亿美元)融资事件 11 起,较上周降低 3 起;1-5 亿(含 5 亿)融资事件为 4 起步,低于上周 4 起;5-10 亿(含 10 亿)融资事件为 2 从上周开始,该区间没有融资事件;本周是否有融资事件? 10 融资事件超过1亿,上周为 2 起。

信息来源:RimeData 来觅数据

具体来说,本周热门投资事件值得关注:

1.动力锂电池:03 月 20 上市公司珠海冠宇子公司日新闻浙江冠宇宣布完成 9 亿元 B 轮融资、浩跃基金、浙嘉高端装备产业基金等多家机构参与本轮融资。据悉,浙江冠宇是冠宇集团内部电池和无人机业务的实施主体,这项融资将进一步巩固其在新能源领域的核心竞争优势。

2.电机电控:03 月 18 上市公司华勤技术分公司日广东东勤宣布完成 7.2 投资者包括上海奥勤信息科技有限公司、吴振海、邓治国和企业员工持股平台在内的1亿元战略融资。据了解,广东东勤的核心业务包括汽车零部件制造、零部件开发和电机控制系统开发。此次融资不仅改善了公司的股权结构,也为企业在技术研发和市场开发方面注入了更强的动力。

3.AI 大模型:03 月 19 日消息,成都高新区宣布对智谱进行 3 1亿元的战略投资,合作打造四川省底座大模型“智谱诸葛大模型”。本次投资将同步打造大模型培训中心、R&D中心和西部赋能平台,形成三位一体 AI 基础设施,旨在 5 年度支持超过 1000 家企业实现 AI 转变,孵化 20 家庭以上生态企业。

4.半导体前道设备:03 月 17 日消息,昂坤视觉宣布完成数亿元 E 轮融资,我国集成电路产业投资基金(大基金)二期参与本轮融资。据了解,昂坤视觉是一家专注于光学检测服务的高科技企业,主要为化合物半导体光电和集成电路行业提供光学测量和光学检测设备及解决方案。公司成立于 2017 年,由清华系技术领军人物马铁中博士创立。这一融资将为昂坤视觉带来更多的资源和支持,进一步巩固其在半导体光学检测领域的领先地位。

⌜ 重点事件 ⌟

信息来源:RimeData 来觅数据

⌜ 行业分布 ⌟

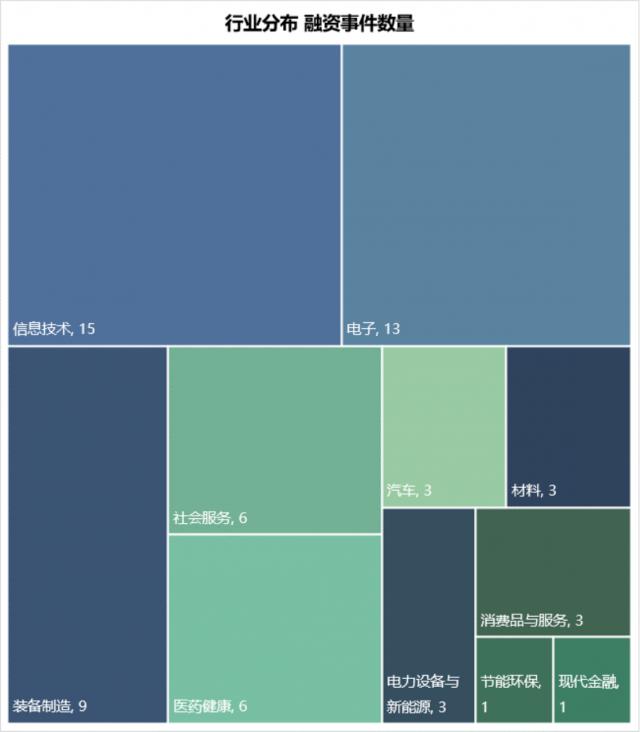

本周融资事件共涉及融资事件 11 根据融资事件数量统计,前五个行业分别是信息技术、电子、设备制造、社会服务和医疗卫生,前五个行业的融资事件总额。 49 起初,占所有融资事件总数的总和。 与上周相比,77.78%的行业集中度略有提高。从融资事件数量来看,本周信息技术融资案件数量排名第一,为 15 起,AI 方向投融活动持续火爆;电子排名第二,半导体仍是电子领域融资的核心;设备制造排名第三,达到 9 起初,机器人投融热度飙升,贡献颇多。

信息来源:RimeData 来觅数据

根据融资金额统计,前五个行业分别是信息技术、电气设备和新能源、汽车、电子和医疗卫生,前五个行业的融资总额。 33.83 亿元,占融资总额 在融资金额上,76.82%的行业集中度较上周略有下降。就融资金额而言,本周信息技术居首,主要是因为亿元以上的大额融资最多,达到 4 起;电子也有 3 1亿元以上的大额融资事件排名第二;此外,得益于广东东勤 7.2 受亿元战略融资影响,汽车排名第三。

信息来源:RimeData 来觅数据

通过总结私募股权和风险投资基金的投资特点,结合市场投资热点和国民经济产业分类等权威信息,搜索数据构建了更适合国内一级市场的投资轨道和产业体系,包括 27 一级跑道,800 多条二级跑道及 15 一级行业,有兴趣的读者可登陆 Rime PEVC 查看平台,寻找一级市场行业的全景。另外,你还可以查看更多关于战略性新兴产业、硬科技跑道等的信息。

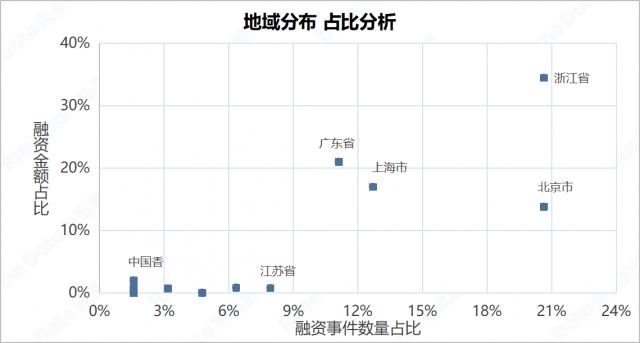

⌜ 地理分布 ⌟

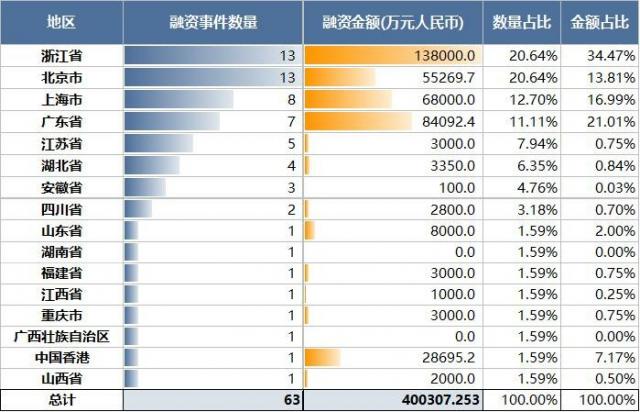

本周地理分布方面,浙江省、北京市、上海市、广东省、江苏省是融资事件数量前五的地区,前五地区总融资事件发生。 46 起初,占所有融资事件总数的总和。 与上周相比,73.02%的区域集中度略有下降。融资金额方面,前五地区为浙江省、广东省、上海市、北京市和中国香港,前五地区融资总额为 37.41 占全部融资总额的亿元 在融资金额上,93.44%的地区集中度较上周有所提高。

信息来源:RimeData 来觅数据

信息来源:RimeData 来觅数据

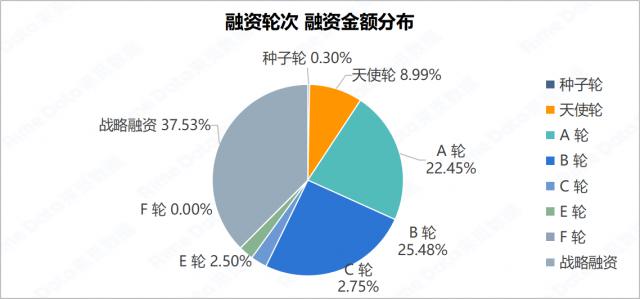

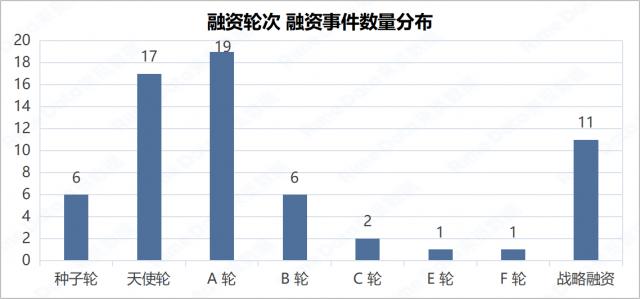

⌜ 融资轮次 ⌟

本周,从融资轮次的分布来看, A 轮子最活跃,达 19 起;天使轮仅次于 A 轮,达 17 开始;战略融资排名第三;本周初融资(A 以及之前)融资事件总数占比。 与上周相比,66.67%有所改善。就融资金额而言,本周战略融资占比最高,达到 37.53%;之后是 B 轮换,融资金额占比 25.48%。总体而言,本周融资轮次分布有所转移。

信息来源:RimeData 来觅数据

信息来源:RimeData 来觅数据

⌜ 投资机构 ⌟

就机构投资活动而言,本周共有投资活动。 71 家庭投资机构参与投资,合计投资 79 第二。红杉中国(2) 次)、力合科创(2 次)、百度风投(2 次)、合肥创新投资(2 次)、高瓴创投(2 次)、融泽通远(2 次)、中科创星(2 次)、亦庄国投(2 第二)风险投资市场比较活跃。

信息来源:RimeData 来觅数据

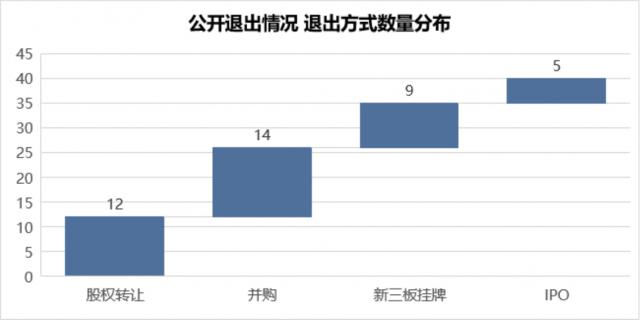

⌜ 撤出状况 ⌟

就撤出情况而言,本周共有一些。 40 与上周相比,公开撤出案件数量增加。 13 个;其中,股权转让 12 个,比上周增加了 3 个;并购 14 个,比上周增加了 4 个;新三板上市 9 个,比上周增加了 5 个;这周有 5 个 IPO,较上周增加 1 个。

信息来源:RimeData 来觅数据

就行业分布而言,本周撤出案例共涉及 11 个别行业。电子、材料、设备制造是退出案例数量最多的行业,退出案例总数发生在前三大行业 21 起,约占案例数 52.50%。

信息来源:RimeData 来觅数据

来觅 PEVC: 海外投融事件

寻找覆盖北美、亚太等主流市场和众多小众国家和地区的海外投融事件模块,整合全球财经新闻、投融信息、企业公告、招股书等多维数据源,实时跟踪。 4 一万个海外投融资事件。通过精准的数据监控和分析,可以帮助您快速定位全球投融热点,获得及时全面的跨境投资决策支持,掌握全球市场动态和机遇。

近期推荐热文

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com