私募股权圈,新一轮消费股“鱿鱼游戏”来了?

自2021年初以来,消费股已连续四年没有明显的“创造财富”效应。

每股利润逐季下降,股价整体波动下跌,形成了独具“戴维斯连杀”色彩的“鱿鱼游戏”。

对一些喜欢投资消费股票的私募机构来说,情况更加严峻。

如果我们不能抓住极少数企业从行业下滑的引力中挣脱出来——比如2024年上半年的泡泡玛特和下半年的老店黄金——那么任何一个集中持股的机构都很难逃脱净值被“连杀”的命运。

然而,当大多数机构和投资者对消费股望而却步时,一些敏感的私募基金经理悄然提前布局。一些私募玩家甚至悄悄地吃了一顿独餐。······

那是另一个“鱿鱼游戏”的开始吗?

大多数人不敢问津消费股。

正如韩剧《鱿鱼游戏》所表现的那样,当一个行业连续走背几年后,很少有机构敢于“逆势而入”。

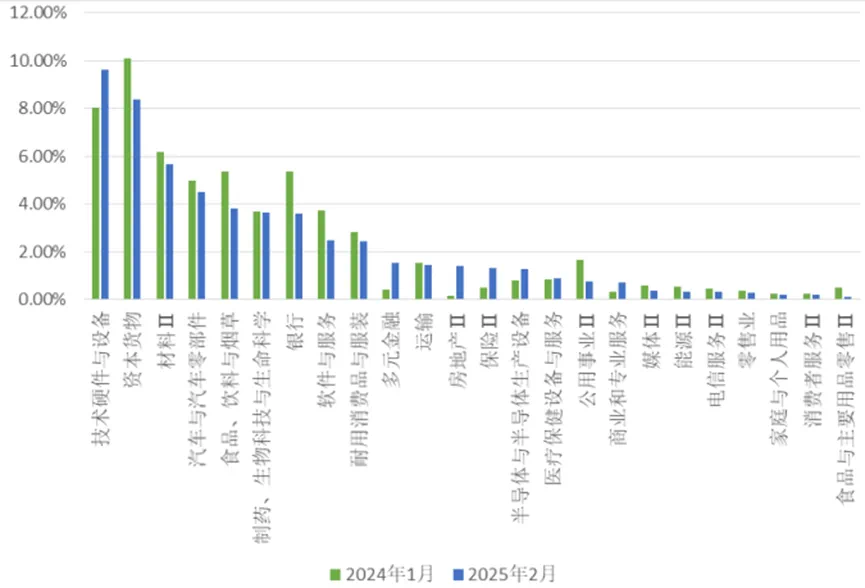

以第三方信托机构公布的阳光私募仓位统计为例:截至2025年2月底,私募平均配置比例垫底的四大行业均与消费有关(下图)。

它们分别是:食品和主要产品零售,消费服务,家庭和个人产品,零售业。

同时,目前私募行业以技术硬件和设备为主,资本货物III为主。、材料和,都是目前流行的科技板块。

上述调查涵盖了中国数百家头部私募,具有相当的权威性。

据广发证券金融工程团队统计,2025年2月,私募股权机构调研频率排名前十的上市公司中,集中在工业机械、医疗卫生设备、大科技行业的企业,没有看到消费行业的企业。

这个和现在大家热烈关注AI。、机器人及其他相关主题企业的市场情绪相当吻合。

还有机构逆势埋伏

在大多数人选择一个方向的时候,是和大多数人保持一致还是站在另一边?

这款鱿鱼游戏中的“难题”现在也交给了当前的私募机构。

而且确实有一些机构勇敢地实现了对消费股的规划,并且在净值上便宜。

下图为截至3月14日的知名私募产品(由第三方平台整理)。根据近两周的单周净值表现,资事堂叠加了年内收益数据,发现:

一些业绩领先的机构,可能会积极配备消费板块。

同样的投资就是一个例子。2021年初“抱团股”市场结束后,这家曾经拥有数百亿股的私募股权净值大幅减少,并从数百亿私募股权阵营“退出”。

不过,在2025年初,同威迎来了净值的大幅反弹,暂时在主观双头私募中排名第一。

从第三方渠道了解到,资事堂投资的重点是港股上市的互联网平台公司、消费主题企业。

至少从2024年11月开始,这个私募逐渐从“喜欢大消费”转变为“新消费”,感觉后者的增长更好。

值得注意的是,这位年内业绩领跑者的投资策略是聚焦大消费,创始人童驯是中国最早的消费行业卖家分析师之一。

“悦己消费”更受追捧

资事堂结合年内收益数据发现:部分业绩复苏的主观私募和公募专用产品中,也有类似的案例。

通常是管华雨的彤源投资,陆航的复胜资产,陈光明的睿远资产(专户产品)、胡建平拾贝投资,刘晓龙聚鸣投资等等

进一步调查显示,陆航负责的复胜资产于2月份增加了港股消费股,涉及专业零售、纺织服装、家用电器、用品等相关板块,港股消费股占整个持股的30%以上。

复胜资产最近向持有人报告时指出,互联网时代不同于以往的房地产时代,消费行业也从过去简单的功能性消费转变为体验性消费。基金经理对消费行业的分析不再是简单的升级或降级,而是消费习惯的重大变化。

通俗地说,这种“消费”模式是花钱买快乐和感受,而不是实用的东西。它更注重情感满足,比如快乐、放松和成就感。

换句话说,基金经理开始关注“花钱满足幸福”的投资机会,而不是投资基本功能。这种消费趋势可以在年轻人中产生实时的情感价值。

a股消费股“等待”回春

资事堂了解到,在业内主动选股的大型私募中,星石投资在2024年底全面看好消费者代表的内需机会,为多头头寸做好了充分准备。

这个亿万私募股权创始人江晖是中国第一代基金经理,也是2000年代中期第一批“公转私”投资者。

三方平台数据显示,截至3月14日,星石投资代表产品年净值收益接近10%。

或许是因为星石投资的消费股配置更多地集中在a股上,而非上述港股私募偏好。

对重仓消费股的认识,星石投资概括为“内需为王,聚焦消费”八个字。

就交易结构而言,内需消费、顺周期资产拥挤程度较低,估值仍处于较低水平。

星石投资如此沉重的国内需求,最大的逻辑是:目前中国的宏观背景类似于1999年至2001年的“519市场”,政策有力转变为强大的驱动力,将引领权益市场底部反转。

从星石投资的角度来看,首先看到的反弹机会来自于航空、快递、酒旅等明显的消费服务,其次是需求弹性突出的消费品(如品牌服装、医疗服务、白酒、化妆品)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com