拼多多“跌下神坛”,骄傲还能撑多久?

在北京时间3月20日晚美股市场之前,拼多多发布了第四季度财务报告。乍一看,收入和利润都是miss。乍一看,它又“爆雷”了。、盘前暴跌,具体情况如何?

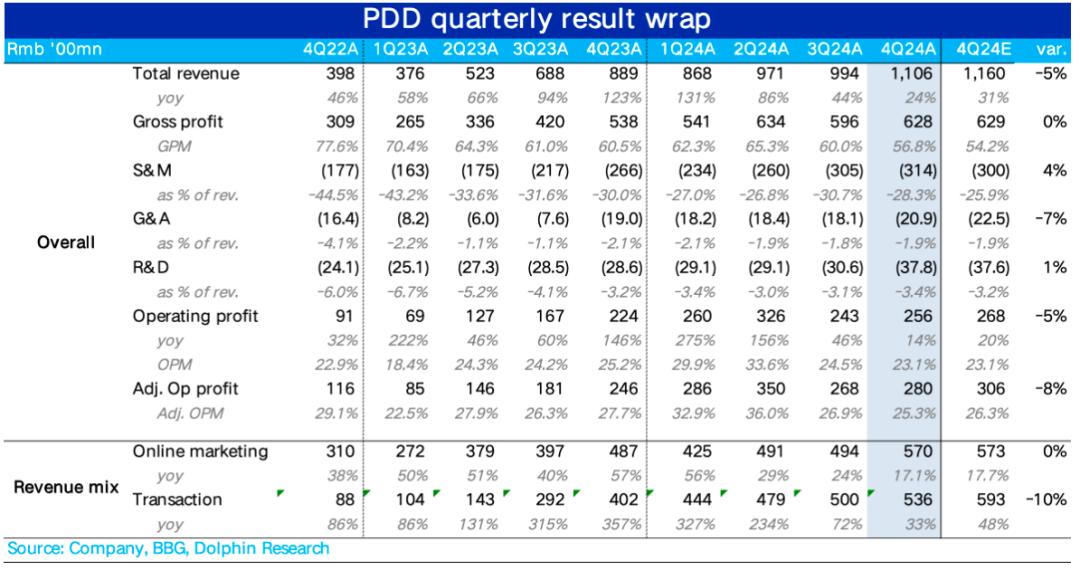

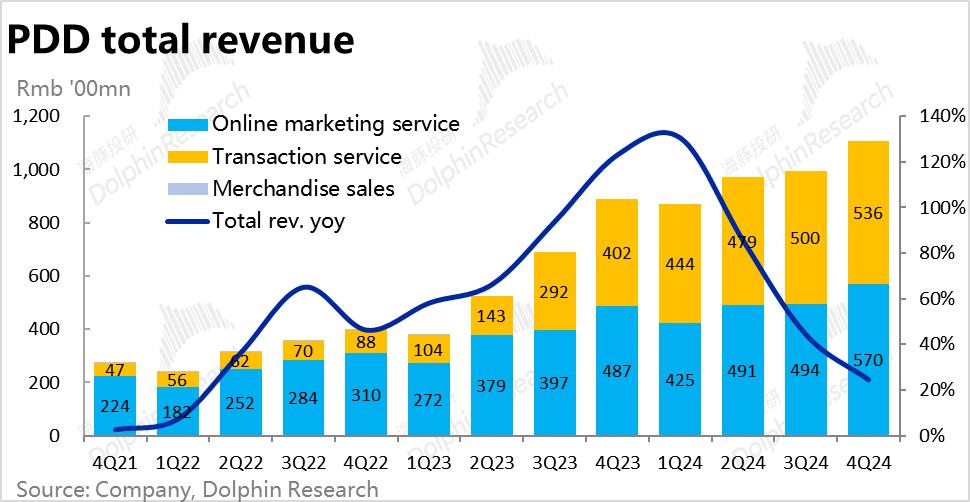

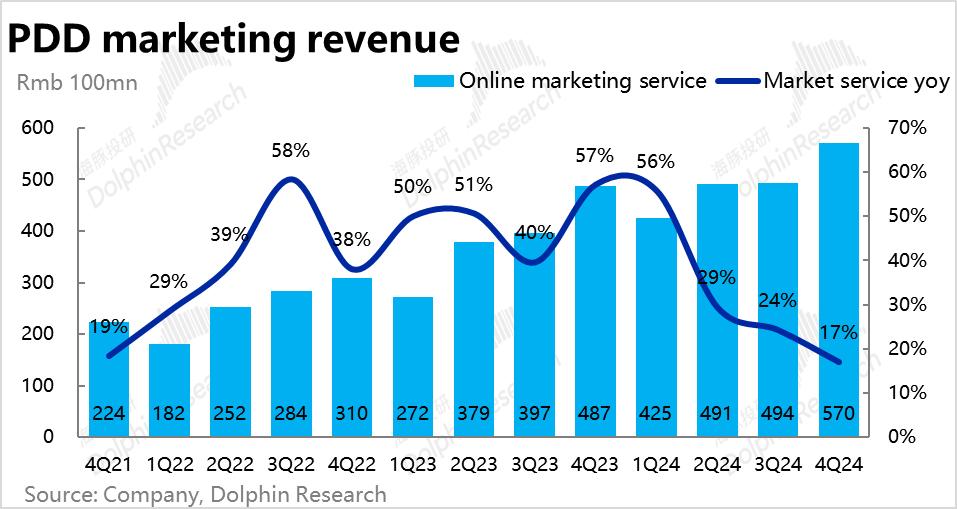

1、收入再次miss:这个季度拼多多总收入约1106亿人民币,同比增加24%,与彭博一致预期相比,超过50亿,已经连续两个季度收入低于预期。幸运的是最核心收益—本季度广告收入为570亿元,同比增长17%,与卖方一致预期基本一致。,核心业务中没有“爆雷”。

但部分头部卖家对本季度广告收入增长的预期在20%~24%之间(主站GMV增速在20%左右),对于业绩前看多的偏乐观资金来说,可能还是有些失望。

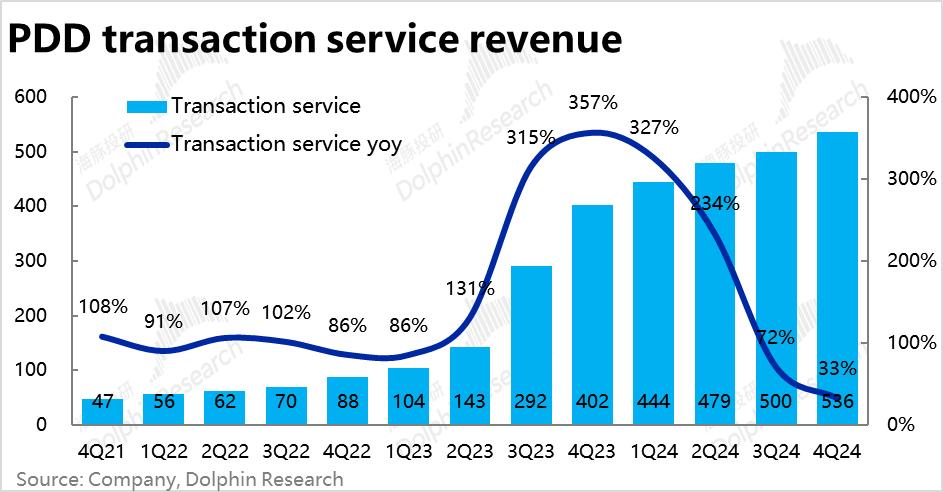

2、主站减佣,Temu变革:这一季总收入不如预期的原因仍然存在。交易性收益,大约593亿彭博一致性预期,实际为536亿(同比增长仅为36%),对总收入进行了全面解释 于 预期差距超过50亿。

海豚投研认为,此次佣金收入的大幅度低于预期,应该是主要影响Temu业务结构变化(半托管业务比例明显增加),公司将主站业务佣金减少为次级。。尽管不能具体准确地拆分数字,但我们定性地推断出以下几点可能发生了变化:

Temu向半代管转移的进展可能相当迅速,到第四季度,GMV占总体比例可能达到30%或更高;

在整个托管业务中,Temu的加价率也可能与上个赛季相比有所下降;

三是本季度主站佣金性收入也有可能同比下降,公司对商家的减佣并非“口头上说”。

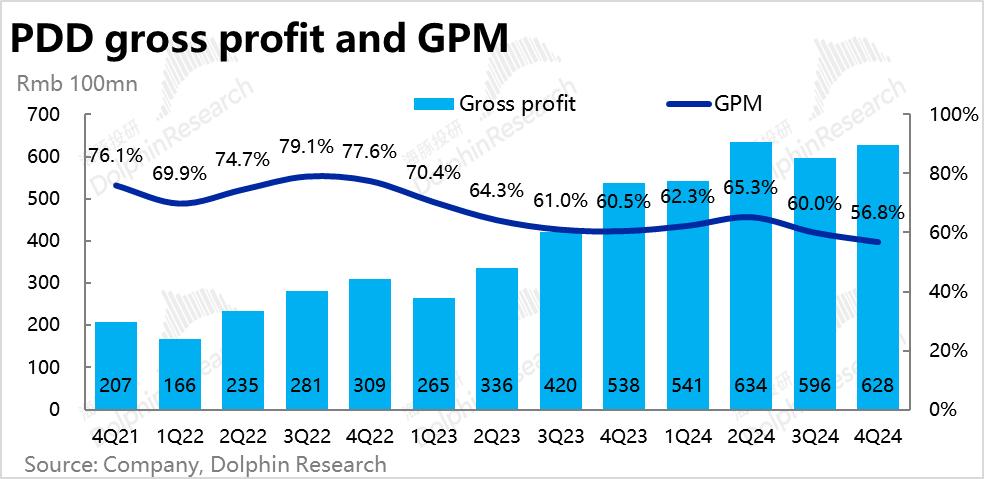

3、利润率将达到标准:本季度拼多多毛利率为56.8%,同比下降了3pct以上。。不过卖主的一致预期更加悲观,只有54%。实际表现略好于悲观预期,实际毛利率相对有利,可能是因为Temu倾向于半代管结构。但由于主站佣金减少(收入可能为负增长),毛利率普遍下降。

而且由于总收入低于预期,虽然毛利率略高,与市场预测一致的毛利金额仅为628亿元。。

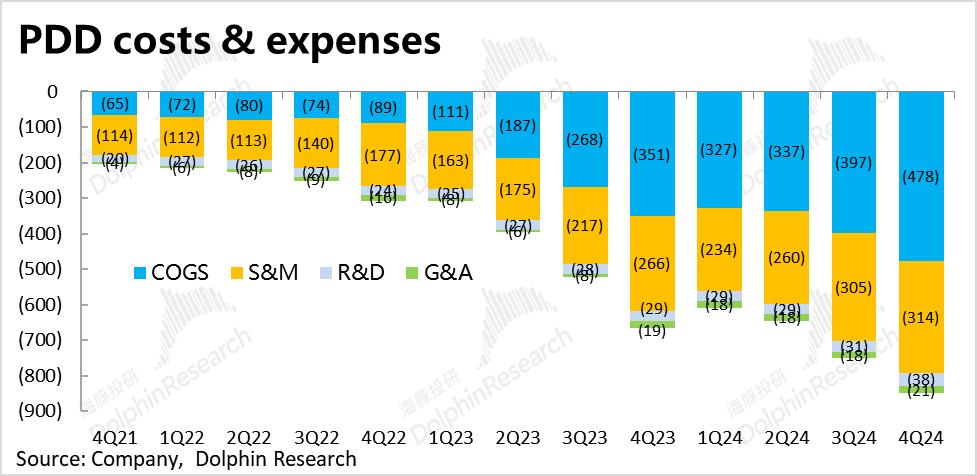

4、“国补”自己掏钱:在成本方面,有两点值得关注。。一是营销费用支出314亿元,同比增加18%。且与隐含的预期相比,多出10上亿。。而且据悉,本季Temu的营销费用可能同比收窄,那么一反一正,与去年同期相比,本季主站的营销费用可能会增加数十亿。。也许是体现了多多自己在“国补”上的支出。

另外,本季度R&D支出同比增速明显上升至32%,实际支出37.8亿元,同比增长8~9亿元。虽然公司没有在公告中解释,猜测拼多多也可能正在开发AI相关功能,但是还没有公开宣传。

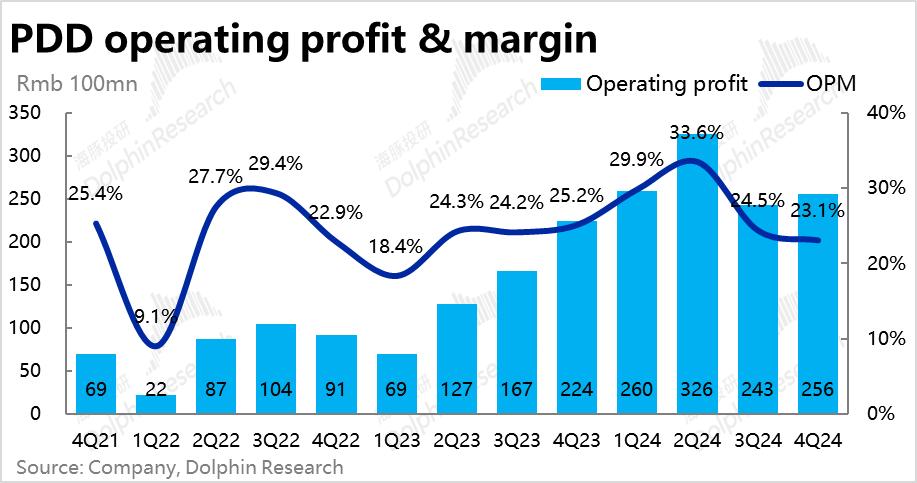

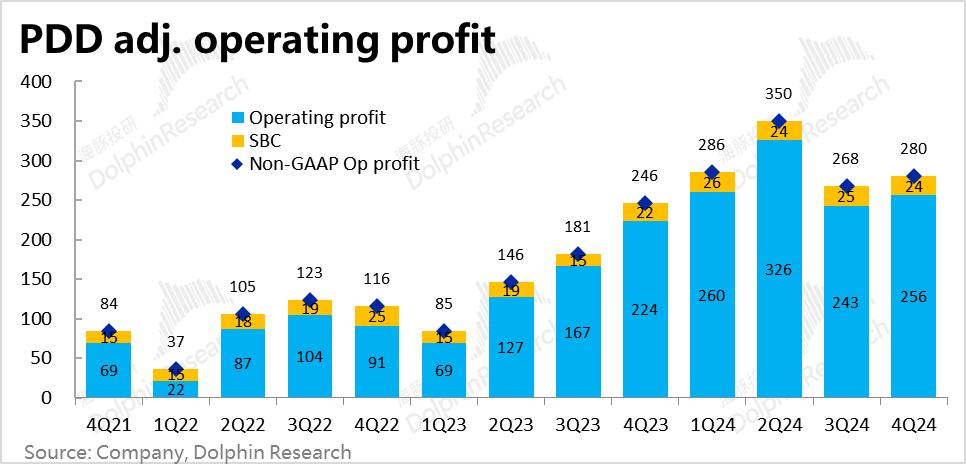

5、利润再次环比下降:因为营收方面的miss很大,虽然实际毛利率略高于悲观预期,但毛利只是达到了标准。而且由于国家补偿支出和AI投资的可能性,费用方略高于预期。最后,公司整体营业利润为256亿元,比预期略低12亿元。

趋势上,与上赛季相比,经营利润率继续下降1.4pct 同比增长率仅为23.1%,利润增长率仅为14%。在10%的开头,拼多多的利润增长率正式进入水平。

海豚投研观点:

显然,拼多多这次的表现应该归类为不好的表现。营收方大幅低于预期的50多亿元,持续两个季度,增速下降到20%。 水准。利润方面,考虑到国补的影响,虽然市场对本季度的预期不高,但默认利润率将继续低于上季,实际表现 以及 比预期低十几亿。营业利润增长率正式进入10% 时代。收入和利润的增长速度,双方都进入了“新低”,似乎正式宣布拼多多明显跑赢同行的增长神话时代已经结束。

背后的业务趋势是,由于平台定位,国内主站业务享受的国补收益低于更倾向于质量。 京东和淘天。与这两家同行的收入和利润增长差距进一步缩小。而且对于商家端的减佣措施,在一定程度上也是以前对商家变现率过高的反噬。之前的超额利润,吐回了相当一部分。而且由于市场风险巨大,海外Temu被迫加快“去美国化”和“去小包直营”的转型阵痛期。Temu最重要的低价竞争力在一定程度上降低了。这就是目前拼多多在经营端面临的问题。 题。

而且从投资者的角度来看,作为年GMV, 五万亿左右的电商老二,拼多多已经是一家严格意义上的现金牛公司。第四季度末公司现金(现金) 短期投资)已飙升至3300亿元,占公司市值的30%左右;每年增长1200亿元,增长值与2024年Non-GAAP整体净利润基本持平。而且由于公司债务较低,股东权益也在3000亿以上。

主站已经过了投资期,收益增速放缓。Temu也受到政策因素的阻碍,公司的增长逐渐下降到同行的水平。账户上堆积了大量现金,没有给股东带来任何利润。股东权益回报率(ROE)当分子增长边际放缓,分母不断扩大时,ROE会迅速下跌,这无疑会给拼多多估计的股价带来“紧箍咒”。

对于这个市场,必然会有灵魂质疑拼多多的资金处理。主站成长缓慢,没有好的投资轨道,Temu接近自主运营,不需要消耗大量现金流。在这种情况下,为什么拼多多还是拒绝分红或者回购,宁愿用赚来的钱买短期理财?

特别是由于期权激励和可转债稀释股本的影响,拼多多2024年的股本增长接近1%。通过回购或分红,显然是一个不过分的要求,至少抵消了股票稀释的影响。

海豚君欣赏品多多的完美效率和完美执行,但在成长性减弱的情况下,如果股东拒绝盈利,显然很难享受估值溢价,只能等同于同行,徘徊在10x。 PE上下。当然,海豚君期待拼多多讲述一个新的成长故事。毕竟,拼多多仍然是国内公司的招牌,谈论落地成功的机会。

本季度财务报告详细说明

第一,收入是miss,仍然是佣金收入。(Temu)的锅

这个季度拼多多总收入约1106亿人民币,同比增加24%,与彭博一致预期相比,超过50亿,已经连续两个季度营收收入低于预期。

稍微欣慰一下,最核心收益—主要反映主站状态本季度广告收入为570亿元,同比增长17%,与卖方一致预期基本一致。,核心业务中没有“爆雷”。但海豚投研知道,部分头部卖家预计本季度广告收入增长率在20%~24%之间。(主站GMV增速在20%左右)。所以,尽管实际增长速度符合预期,对于业绩期看多的偏乐观资金,可能仍然令人失望。

换言之,本季总收入低于预期的原因,仍然是由于业务变化较大,市场一直掌握度较低。交易性收益(transaction service),大约593亿彭博一致性预期,实际上是536亿,同比增速下降到仅36%。,对总收入低于预期的50多亿进行了全面解释。

抛开期望不佳,本季度广告收入增长率从上季度的24%下降到17%,也说明本季拼多多主站的GMV增速可能低于卖家预期的20%。与本季度阿里9%的CMR增速和JD.COM10%以上的自营零售收入增速相比,在国内业务中,拼多多、阿里、JD.COM的增速差大概率继续收窄。。尽管有“新星迟暮”的感觉,但也符合海豚投研对中期国内电商会持续收缩的分析。

Temu加快了半代管的转型,主站减佣也不是说说而已。

虽然收入miss的原因仍然是佣金收入,但与上季度不同,海豚投资研究认为佣金收入不如预期,应该是主要影响Temu业务结构变化(半托管业务比例明显上升),公司减少主站业务佣金为辅助。。原因是,一方面,由于特朗普当选和取消小包免税政策的预期,公司已经将Temu业务的重点转向了半托管模式。另一方面,收入很大,但利润率与预期一致。,也符合半托管模式以净规格计算收益,所以相对于全托管模式收入低,但毛利率高。

由于上述半代管和全托管结构的显著变化,以及缺乏官方数据,独立拆分Temu的性能变得越来越困难。因此,这一次,我们没有提供具体的计算数字。仅从这个数字来看,佣金收入比预期低了50多亿,一些可能出现的迹象被定性推断出来:

Temu向半代管转移的进展可能相当迅速,到第四季度,GMV占总体比例可能达到30%左右;

除非半托管的实际比例远高于上述预期,即使是全托管业务Temu的加价率也有可能与上一季相比有所下降;

3)即使考虑到上述影响,本季度主站佣金收入仍有可能同比下降,反映出公司对商家的佣金减少可能不小。

第三,毛利率在减佣下继续下降,但优于更悲观的预期。

毛利视角,这个季节拼多多的毛利率是56.8%,同比下降了3pct以上。。不过卖主的一致预期更加悲观,只有54%。我们认为实际表现略好于悲观预期。根本原因是Temu向半代管结构倾斜较快,对毛利率相对有利。但由于主站佣金的减少,对毛利率的净影响仍然是负面的。

但是因为总收入低于预期,虽然预期毛利率略高,但毛利额仅与市场预期一致,达到628亿。

第四,主站的运营费用可能会增加近百亿?自己花钱“国补”的影响

费用支出方面,本季度营销费用支出314亿,同比增加18%。就同比增长而言,与前几季度40%以上的增长率相比,有明显的放缓。。但与市场隐含的预期相比,还是略高于10亿。。

但是,据我们所知,这一季Temu的营销费用可能同比收窄,而且总营销费用比去年同期增加了近60亿。一反一正,与去年同期相比,本季主站的营销费用可能会增加数十亿。。这部分也许是体现了多多自己在“国补”上的补贴。

另外值得注意的是,本季度R&D支出同比增速明显上升至32%,实际支出37.8亿元,同比增长8~9亿元。虽然公司没有在公告中解释,但是我们猜测和可能是拼多多也在开发AI类功能,但是还没有公开宣传。

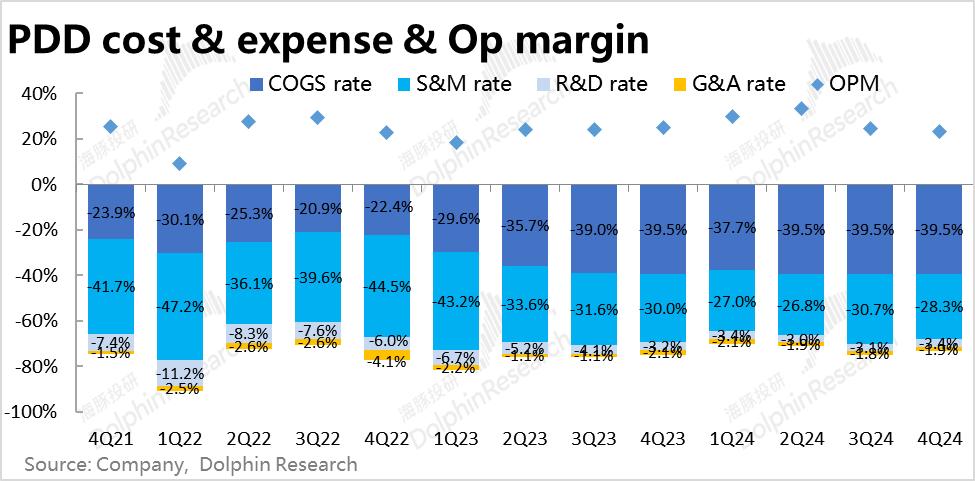

总的来说,三项运营费用的总费率仍然比去年同期缩小了1.7左右pct,达到33.6%。预期差视角,三项费用总额仅略高于卖方一致预期,可说费用端表现略显消极,对利润没有预期的明显腐蚀,但也没有意想不到的喜悦。

第五,利润再次下降

一般来说,由于营收方面的大规模miss,虽然实际毛利率略高于悲观预期,但毛利只是达到了标准。但由于主站业务中的国补支出和AI投入的可能性,成本方没有惊喜,同比明显增加,略高于预期支出。最后,公司整体营业利润为256亿元,比预期略低12亿元。趋势上,与上赛季相比,经营利润率继续下降1.4pct 同比增长率仅为23.1%,利润增长率仅为14%。利润增长率正式达到10%的水平。

按照海豚投资研究的初步计算(由于数据无法验证,仅供粗略参考),这一季Temu的损失略高于10亿,假设接近盈亏平衡。、我们测算的本季拼多多主站经营利润可能在260亿左右,与去年同期约300亿元的主站利润相比,大幅下滑。实际上,它反映了原本“爆赚”的主站业务利润的明显翻转和回吐,同时降低了商家的佣金,为自己的“国补”买单。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com