小米:被称为“史上最牛”,真的有那么牛吗?

小米集团(1810.HK)港股盘于北京时间2025年3月18日晚发布。 2024 第四季度财务报告的要点如下:

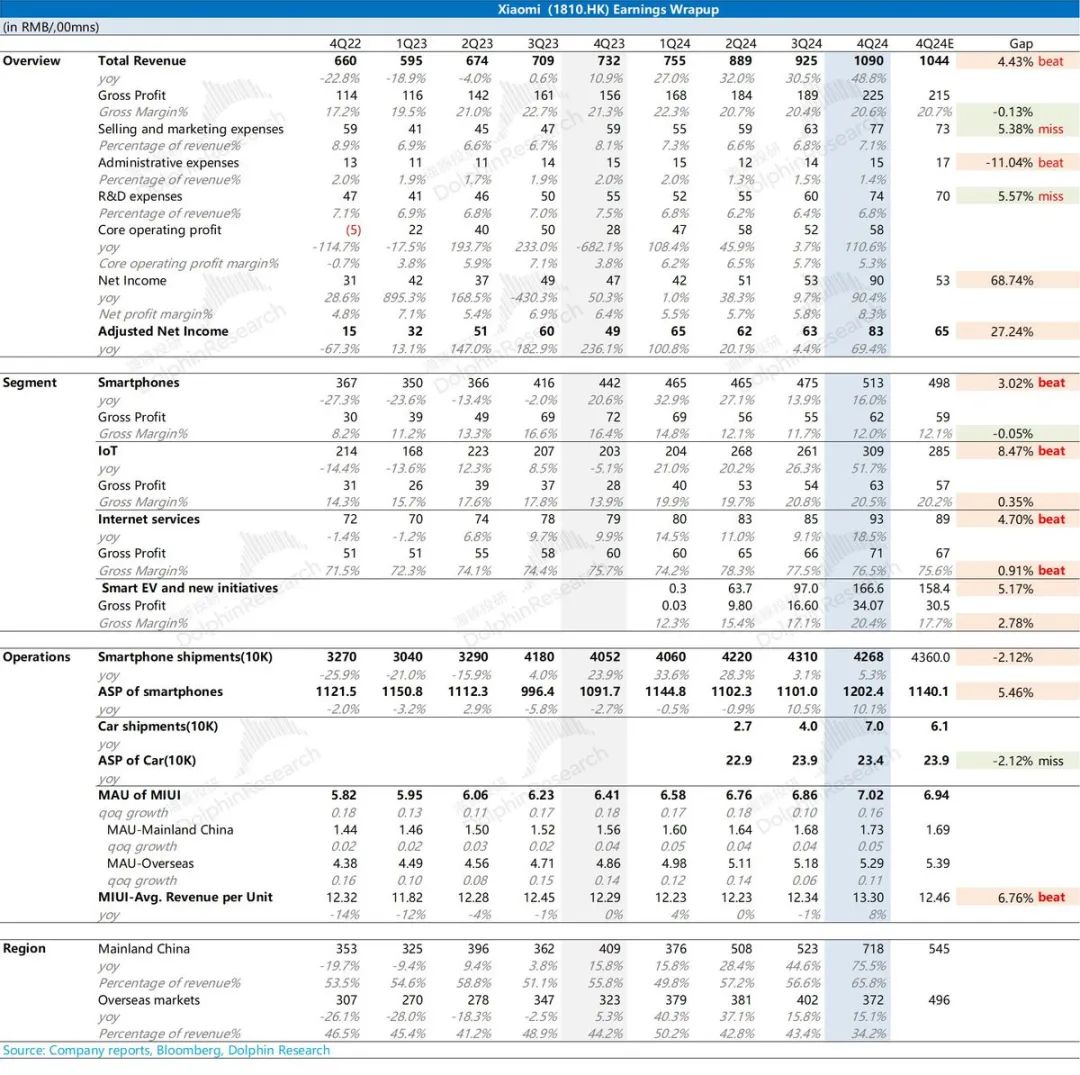

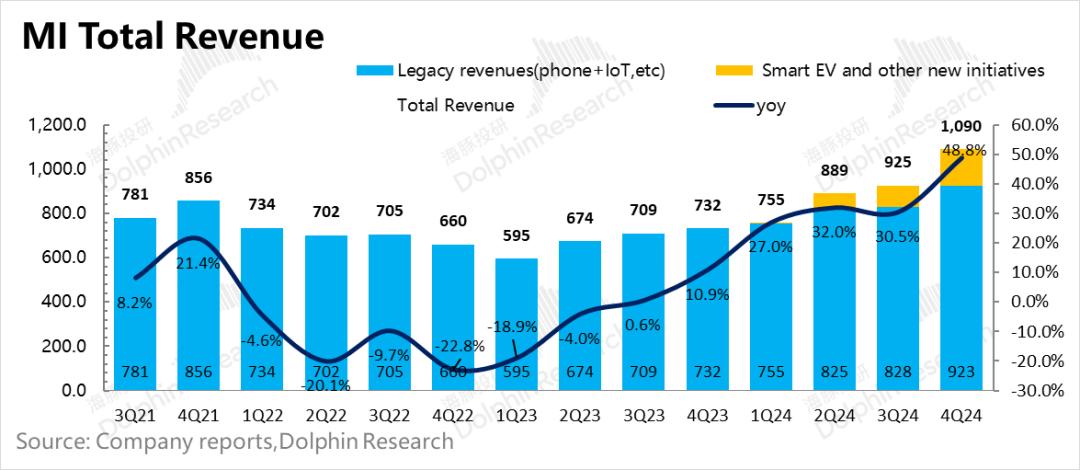

1.整体业绩:收入1090亿元,同比增长49%,优于市场预测(1044亿元)。真正超出预期的应该主要是IoT的高增长和手机业务的ASP。整体毛利率与预期基本一致,没有惊喜。

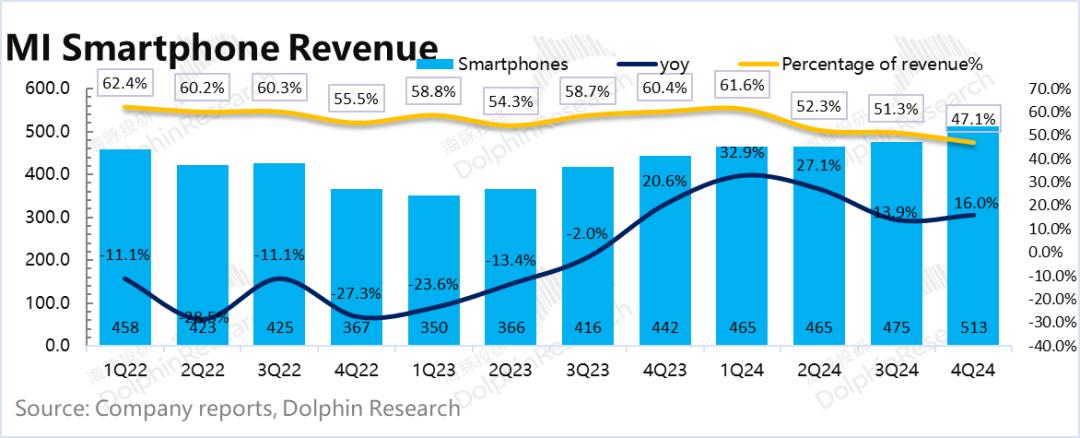

2. 移动电话:513亿,市场预测基本上在500亿左右,特别是出货量基本上是公开的,主要是因为手机ASP超出了预期,这也意味着小米在品牌化方面逐渐有了一点外观,手机均价站在1200元,相当不错。

3. IoT:309亿,由于国家补充,去年数量较低,比去年直接飙升52%。;虽然空调销售季节性下滑,但电视销售环比暴涨33%,IoT吃足国补收益。

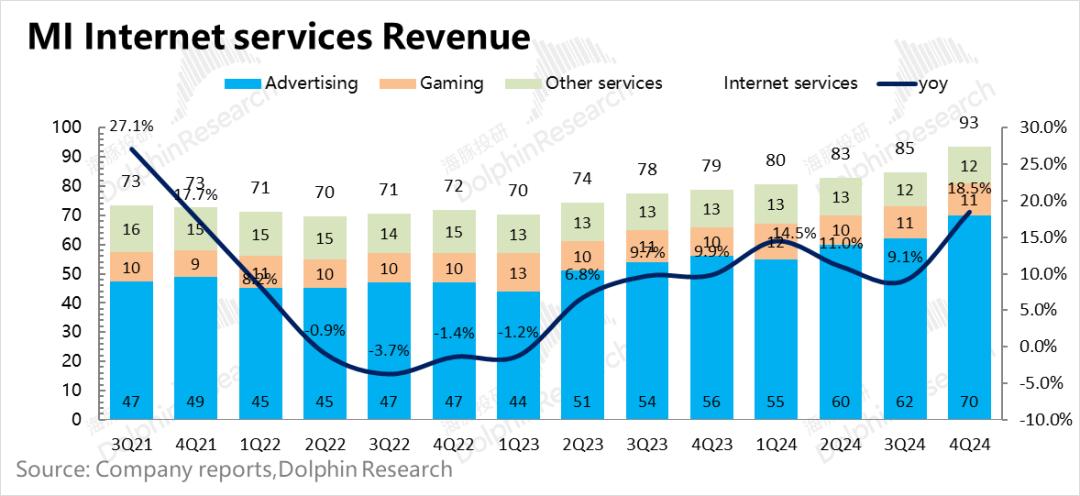

4. 因特网服务:93亿,比市场预测高3亿左右;在推动的同时,依靠海外互联网,国内主要依靠广告;但是增值服务很一般,几个季度都没有增长。

5. 汽车业务:第四季度汽车合计167亿元,毛利率20.4%,调整后净亏损7亿元。虽然亏损还没有扭曲,但是这个亏损收缩的速度已经很漂亮了。

6. 盈利:核心营业利润58亿元,调整后净利润83亿元。后者显然预计超市将达到65亿元,但其中包括财务收益、投资公司的股息收益等。,这不能反映主营业务的情况。

在海豚君看来,能体现主营业务利润的58亿利润并不惊人。在收入超出预期的前提下,核心业务没有明显释放。根本原因是R&D和销售成本增长较高,腐蚀了部分利润。

海豚君的总体观点:的确,正如雷军所说,小米奉上了“史上最好”的表现,只是预期的差视角,亮眼的水平下降了不少。

收入方面:因为IoT在国补下爆炸,手机因为小米15成功,收入方相对成功,无论是增速接近50%还是预期不佳。

但毛利率实际上加上各项业务总额后,基本在预期范围内,而且由于R&D和销售成本的高增长,利润没有平等释放。当然,还有汽车蓬勃发展的第二条曲线,市场不会对高成本过于苛刻。

展望的话,从短期来看,由于第一季度家电的季节性淡季和国家补充释放了一波,所以IoT应该相对平庸;但是1月下旬开始的国家补充占了。 半壁江上 一季度的手机业务应该还是会高增长叠加好的利润释放。

在汽车业务方面,目前小米中隐含的定价,汽车看短期意义不大。。包括今天刚刚宣布的2025年新目标35万,但市场已经将预期调整到35万以上。本质上,短期小米不再看销售指南,而是看产能的终极榨取,新生产线的封顶,上坡等等。

由于预期差视角,小米并不惊艳,而且股价持续上涨,这次虽然表现不错,但也很难说会重演高开低走的套路。

如果不看一天的趋势游戏,这次小米业务并没有证伪之前投资小米的逻辑——国补。 汽车高增,给小米带来了全新的活力,也没有走出海豚君最后一次投资分析判断所估计的范围。

当然,在高度繁荣的周期和强大的AI相关性下,无论是小米AI手机的新故事,还是长期出海的汽车故事,小米都会在有益的宏观叙事下进一步乐观地诠释。

下面是详细的分析

整体:风景无二

因为汽车业务的加入,现在小米的财务报告除了之前的“手机X” AIoT”,现在也增加了“汽车和创新业务”两大类。

企业作为通电补贴的核心利益 汽车的第二条曲线就像马平川,今天的小米绝对是美丽的。然而,在当前股价大幅上涨后,超市预测能跑多少,尤其是买家预期更为重要。

1.1营收端

2024年第四季度,小米集团总收入达到1090亿元,比去年同期增长49%,优于市场预测的1044亿元。当然,增长主要取决于汽车和物联网,但真正超市预期的主要原因是物联网,一小部分原因是手机。汽车应该在预期之内。

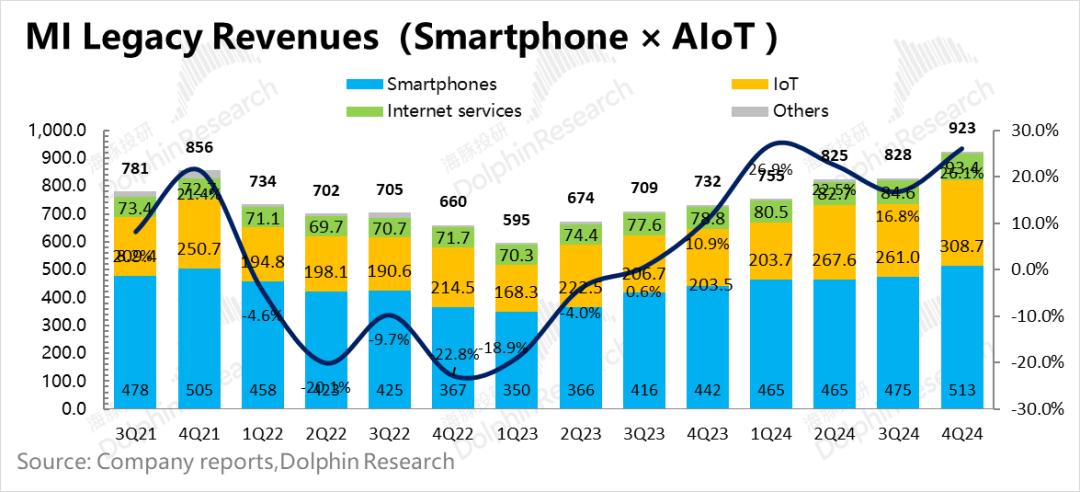

原来的业务-手机X AIoT业务(传统业务)实现收入923亿元,同比增长26%。关键在于IoT,因特网业务表现也算不错;

二是本季度小米智能汽车等新业务实现收入167亿元,由于卖主期望过时,没有任何参考,这一数字基本上与海豚君168亿的估计几乎没有差距。

1.2 毛利率

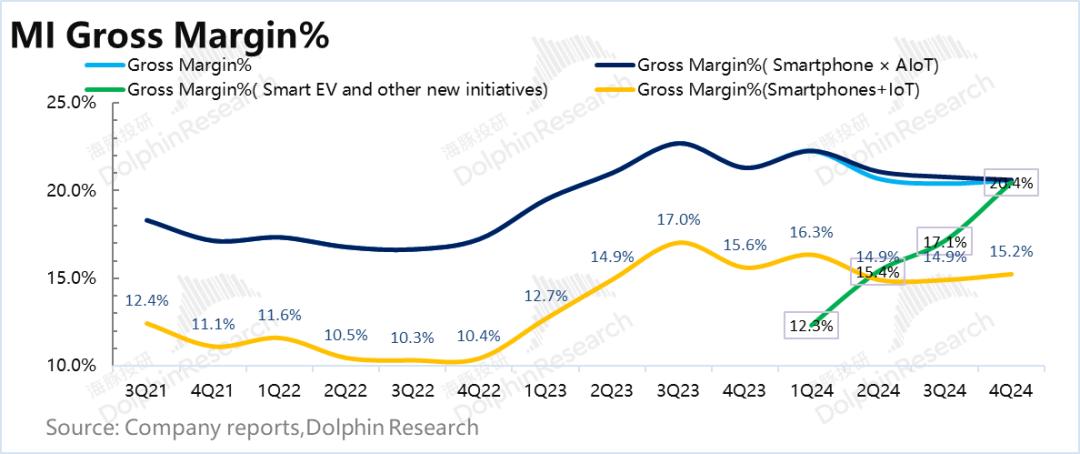

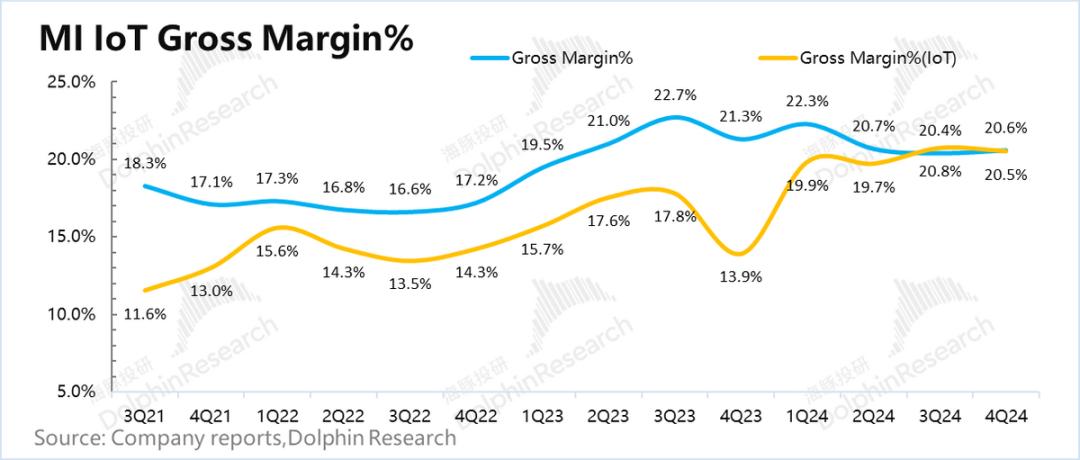

2024年第四季度小米集团毛利率为20.6%,与市场预测20.7%基本一致。由于去年手机零部件成本低,数量很高,同比毛利率下降0.7%,但是这个毛利率本身就不错。

a) 小米老业务毛利率为20.6%,家用电器补贴促进IoT业务盈利,手机由于国内新机比较成功,这两个硬件业务的利润都不错。

但是这里需要注意的是,在小米的传统业务中,相关业务的不起眼毛利率本季度为6亿。 、毛亏率为75%。

看看小米的解释,根本原因是安装空调造成的成本更高。换句话说,一些物联网业务的成本可能体现在其他收入的毛利率上,物联网的毛利率并不像报告端的20.5%那么高。

传统业务毛利率之所以在市场预测之内,一方面是因为高毛利率的互联网收益高于预期;另一方面,在第四季度促销季的情况下,新机小米15表现良好,抵御了第四季度毛利率的季节性压力。

二是汽车等新业务的毛利率为20.4%,看起来超出了预期,实际海豚君和最新可靠卖家的估计差不多。

海豚君不明白,有些卖家在企业多班倒、产量和销量达到额定产能两倍的情况下,可以给出15%左右的毛利率预期。在海豚君的估计中,即使这款车的毛利率是为了打市场而布局的低,但是产销几乎是产能的两倍,这款车的毛利率也要站在20%以上。

第四季度汽车实际毛利率为20.4%,符合海豚君的预期。在这种情况下,小米的汽车毛利率已经完全超过了物联网。 移动电话两个硬件的综合毛利-15%。

如果考虑到未来汽车可以实现智能驾驶服务的软件,只要汽车业务卖得好,就比小米传统业务的收入想象空间高很多。从这个角度来看,可以说小米汽车正走在重建小米的宽阔道路上。

第二,汽车业务:市场上给小米的任务已经超过了35万。今天的预期是小米汽车的终极地位。

汽车业务163亿元,加上汽车周边业务,总额为167亿元,基本在市场预测之内。

销售额6.97万元基本已知,价格23.4万元,略低于上季度的23.9万元。理解原因也很好,SU 7专业版本,与其他两个版本相比,等待时间太长,公司应该增加SU。 产量配额7标准,导致价格略有下降。

如前所述,短期毛利率的弹性取决于出货结构,毛利率为20.4%。高价SU 7 Ultra版本也在SUltra版本中 7在生产线上生产。目前一期工厂的产量基本都是年产30万台。在出货越多订单越多的前提下,ASP的结构本质上是基于各种车型订单沉积的产量准备造成的。

而SU 7 对于这条已经满了的生产线来说,Ultra的加入的关键作用是提高出货的ASP结构,也就是汽车的毛利率,也就是2025年上半年,小米的汽车销量取决于产量,现在产量基本上已经榨干了空间。

公司新给出的35万销售指南实际上落后于市场预测。市场卖家普遍将今年的销量调整到35万多台,海豚君估计给出38万台,比目前年化产量多8万台,主要看第二阶段工厂的封顶和产量上坡。

上半年,小米汽车有望发展灵活性,主要是自行车ASP和毛利空间。下半年,等待两条生产线。 YU 七个组合诞生了。

但总的来说,目前小米卖的订单越多,品牌号召力就越大,市场已经开始超越小米目前的生产能力和生产基地规划,演绎小米长期的市场地位——目前三年销量几百万,这几乎是市场的必要预期。虽然这两年小米布局的生产线已经装满了可以卖的车,但恐怕只有60万。

总的来说,目前小米汽车业务的销量意义不大。本质上取决于小米新车发布订单的节奏。最简单的就是去小米汽车的APP看下单的等待时间。

现在等车的时间太长了。当小米回落到4-5周,就是小米回落到同行的估值逻辑。现在供给侧驱动的估值逻辑,PS会很高。

手机业务:增长加速

小米智能手机业务于2024年第四季度实现营收513亿元,同比增长至16%。由于第四季度手机的国家补贴还没有开始,主要是一些地方的补贴,这种表现还算不错。

海豚君将小米的智能手机业务进行量价分拆:

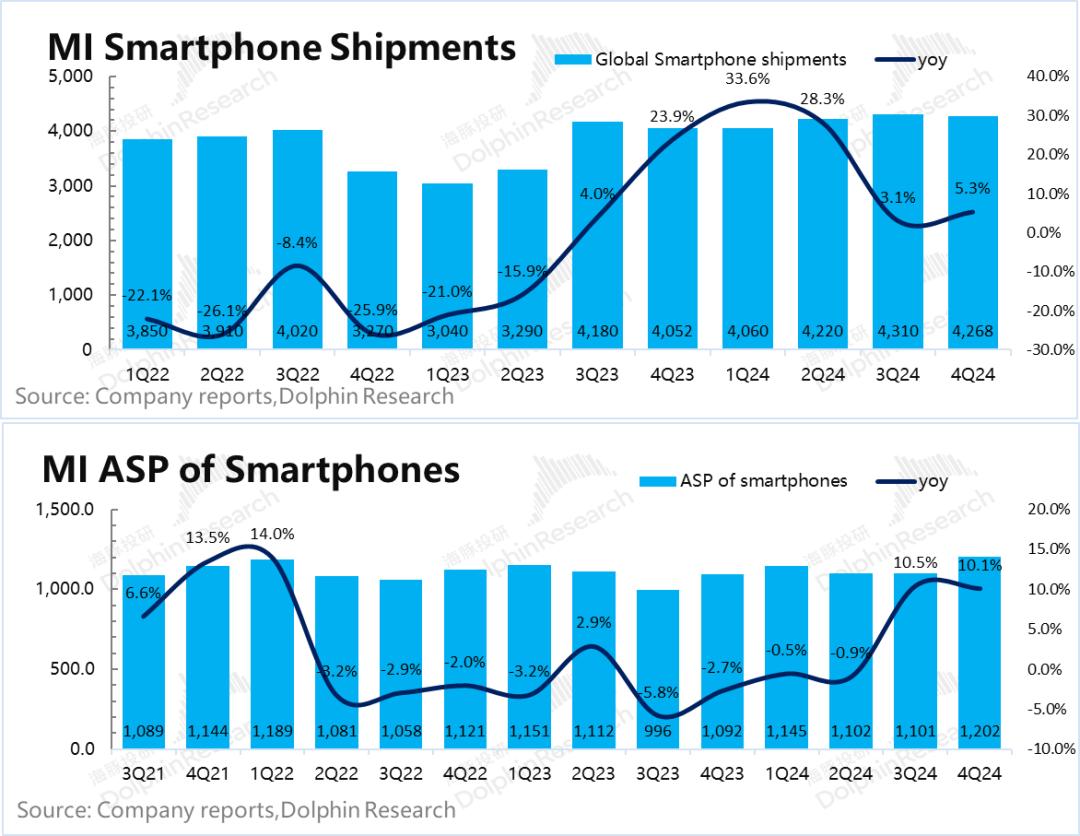

数量:小米智能手机2024年第四季度出货量为4270万台,同比增长5%。

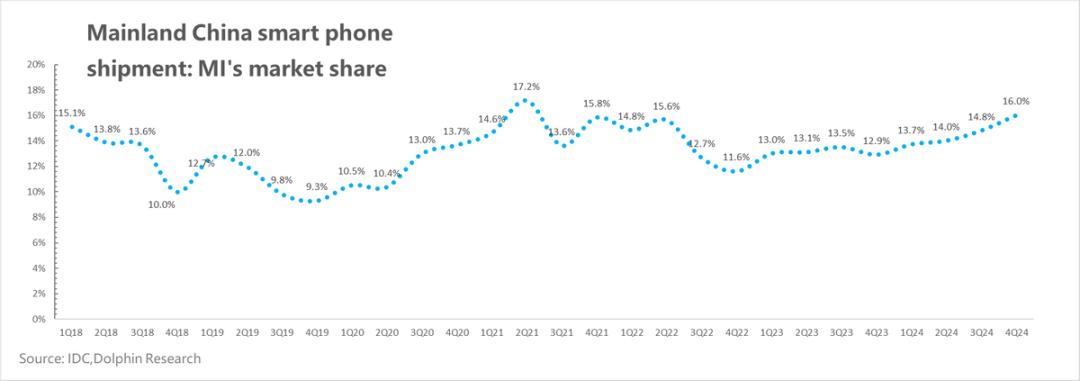

小米15主要发布,中国市场相对强劲;根据第三方数据,小米国内市场份额同比增长3。%,表现可圈可点。

价格:手机平均出货价格为1101元,同比增长10.5%。

本季度,小米手机均价1202元,同比增长10%,国内高端机器比例上升,推动小米ASP稳步上升。

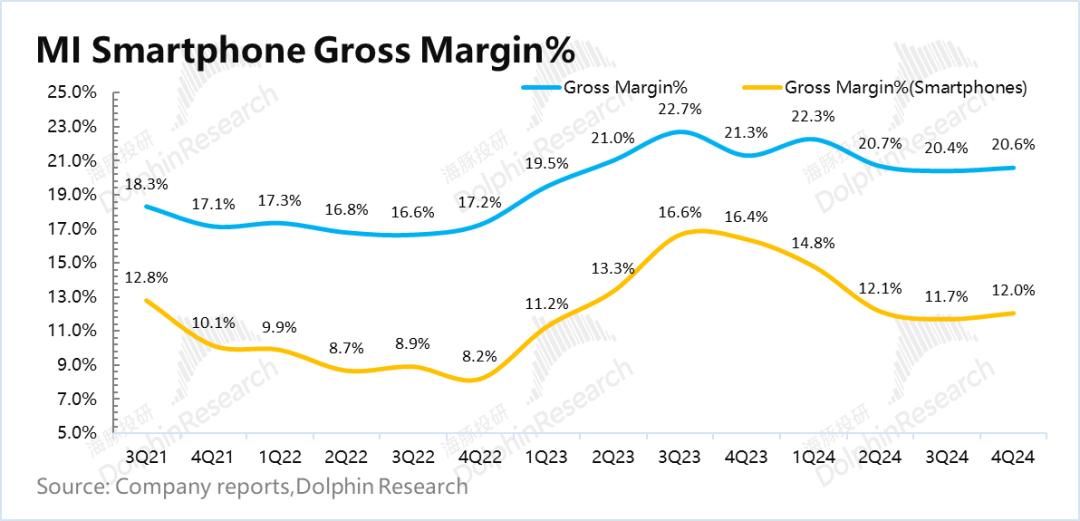

手机业务毛利62亿元,同比下降近15%;手机毛利同比看起来很差,主要是因为2024年内存等原材料价格涨得太厉害,同比侵蚀毛利。

单看第四季度毛利率12%,比第三季度增长了三个百分点,说明新机推广抵消了第四季度促销的影响,已经不错了。

展望第一季度,小米手机价格段基本上是1月份开始的手机国补政策。第一季度,无论是出货量还是毛利率,都应该有一个小高峰。手机业务几乎奉献了小米收入的一半,毛利率上升的利润释放弹性特别大。小米在短时间内确定性还是很高的。

四、IoT 商业:国家补充荣耀无限

小米2024年第四季度 IoT 实现营收309亿元,同比增长52%。主要是国家补贴推动了传统家电的飙升。比如小米电视单品类第四季度收入直接飙升33%。在家用电器方面,空调销量季节性下降,而洗衣机的销量在补贴下依然存在。

总体而言,IoT环比达到18%的增长,国补效果达到18%。

IoT 商业利润63.4亿元,同比飙升124%。这个季度 IoT 业务毛利率为20.5%,同比增长6.6%%。根本原因在于家电毛利率较高,加上国补,出货量大幅增加的小米电视毛利率也不错。

然而,在第一季度,最好谨慎预测。一方面是因为第一季度家电不是销售旺季,现在已经发布的社会零数据显示,行业内家电销售增速已经趋于平凡;另一方面,去年同期小米的物联网收入增长已经开始增加,物联网业务面临的数量并不低。

从这几个方面来看,海豚君认为,第一季度的IoT不再适合增加线性外拍。

网络服务:海外服务: 两条腿的广告走路

2024年第四季度,小米互联网服务业务实现营收93亿元,同比增长18.5%,也在加速增长,超过市场预期的3亿元。主要增长驱动力仍在广告中:

1)广告服务:单季收入70亿元,同比增长25%,应是海外网络广告增长较好;与此同时,本季度国内网络广告也有了很大改善。

本质上,小米广告占据的关键广告场景——APP分发和APP预装,几乎是各大APP厂商必须缴纳的分发税,尤其是APP预装,实际上与手机出货量密切相关,广告几乎是躺着赚钱。

2)升值:这部分主要是游戏分发、小米电商-优品、小米金融等。这部分收入23亿元,环比和同比均为零增长。金融在宏观逆风下蛰伏,游戏分发渠道话语权下降,优品电商没有波澜,这部分增值业务基本没有希望。

总的来说,这项业务长期依赖于硬件出货量的收入逻辑。在重新处理的收入分类中,小米整体将其归类为Legacy业务,软硬结合后的毛利率与汽车硬件的毛利率基本一致,基本反映了手机厂商谈独立的互联网实现逻辑,并没有那么容易。

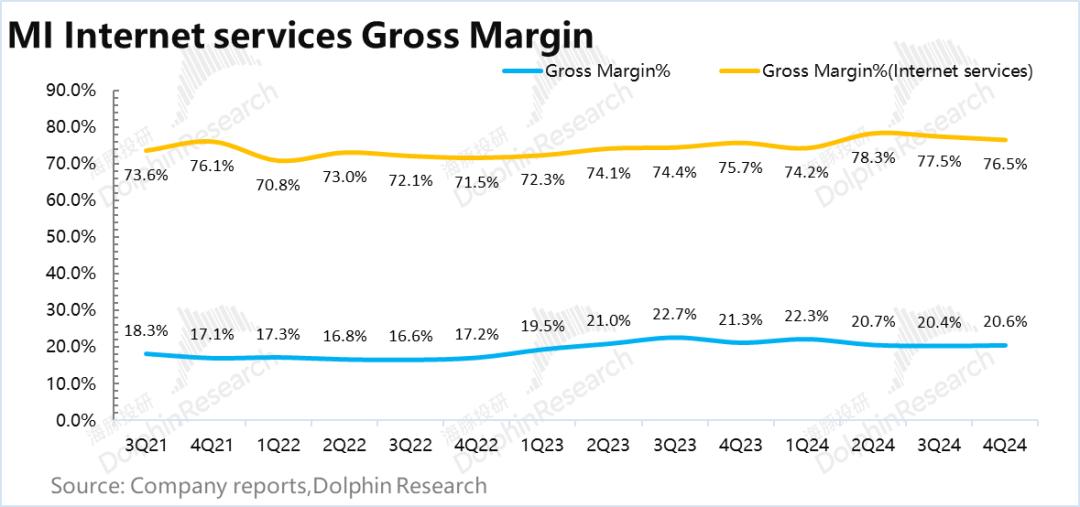

2024年第四季度,小米互联网服务业务毛利率为71.4亿元,同比增长20%,毛利率为76.5%,同比增长近1亿元。%。

很明显,广告是一种毛利率高于增值服务的互联网服务,广告的高增长势必会带动毛利率同比上升。

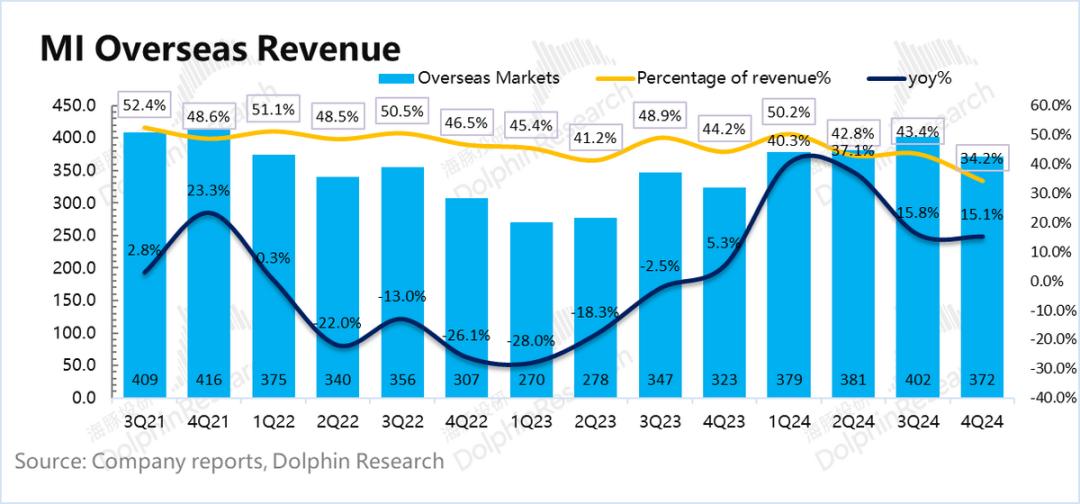

第六,国外市场:硬件和业务收入都有两位数的增长。

由于中国汽车业务的快速增长,2024年第四季度小米海外收入372亿元,同比增长15%,国际业务占比短期内持续下降。

但是,这个问题不用太担心。小米汽车几乎肯定会出国。考虑到手机已经有了完善的出海方法论,以小米的执行力,商品基本上很容易出海。

由于本季度小米海外互联网业务增长35%,增长31亿元,本季度企业海外硬件收入为14%,略有放缓。

结合本季度海外市场(中国除外)小米手机出货量同比增速略有放缓,国外市场估计主要依靠IoT来拉动增长。

第七,运营成本高?汽车做出来,就不成问题了。

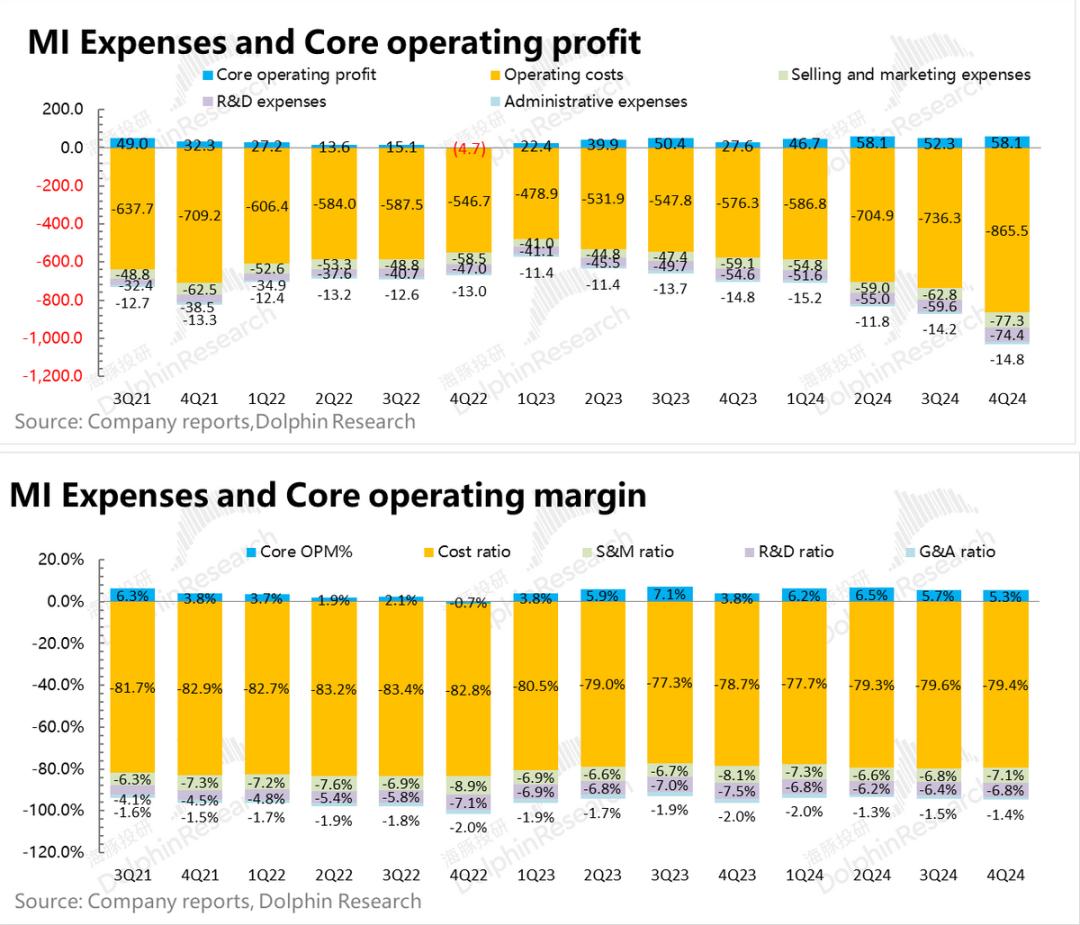

2024年第四季度,小米三项费用总额为167亿元。随着收入的高增长,费用率环比增长0.5%。%。

就分类而言,部分原因应该是汽车业务造成的,汽车业务运营费用为44亿元,汽车调整后净亏损为7亿元。

而且从三费分类来看,营销费用比预期高出4亿元,应与第四季度手机和IoT的营销活动有关。

行政费用很稳定,没看到因为企业经营良好,高管鼓励等情况,从管理实施的角度来看,还是很可靠的。

第四季度R&D支出大幅上涨,直接在第三季度达到60亿,跳升至第四季度的74亿,高于市场已经上涨的70亿预期。

这样,第四季度实际核心业务的经营利润为58亿元,核心业务的经营利润率为5.3%,但与第四季度相比有所下降。与强大的收入相比,它并不优秀。

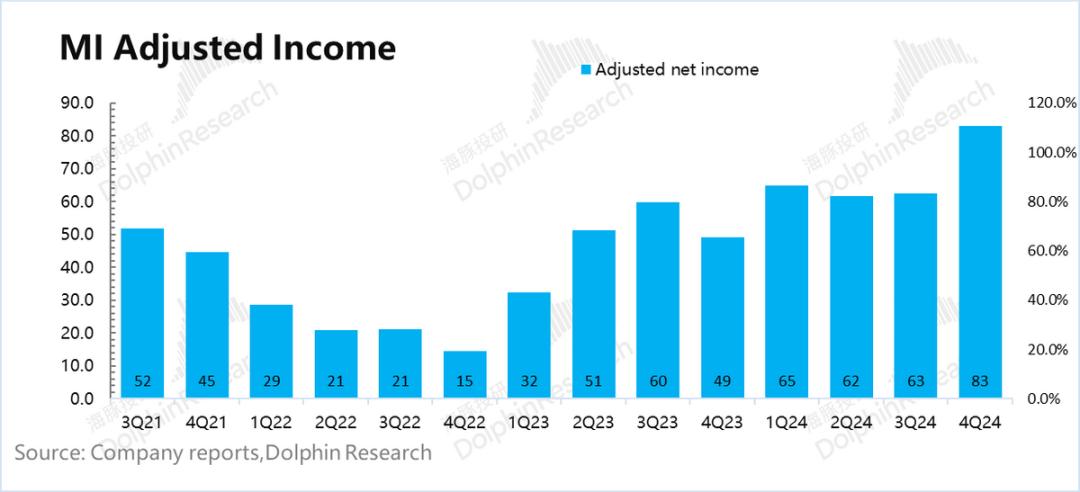

2024年第四季度调整后净利润83亿元,远超核心经营利润58亿元,同比增长69%,明显高于市场预测。

但海豚君一直不同意小米调整净利润的方式——财务收益不调整,投资公司股息收益不调整。但即使这些都是可持续的,也不是公司的主营业务,不能体现盈利的长期可持续性。

总的来说,海豚君更注重上面的核心经营利润(收益-成本-三费),这才是更能真实体现企业主营业务持续盈利能力的指标。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com