经济“开好局”: 预期与现实

今年1-2月经济的“开局”和往年有什么区别?我们认为这是一个相对于现实的预期更快的改善,但其背后的可持续性也值得探讨:

首先,从年初开始,中美经济基本面的预期发生了翻转。这与去年年初的情况大相径庭。总的来说,中国经济的稳定和复苏并不强,但“美国的弱点”加强了市场在预期和现实中的积极反馈。随着经济指标的公布,这种趋势很可能会在短时间内持续下去,这对资本市场的信心提升是一件好事。

其次,目前的经济复苏并没有摆脱近年来第一季度季节性复苏的经验规律。但“开好局”背后,基础设施仍以中央投资为主,制造业更依赖科技板块,一线城市房价未能继续上涨。总的来说,政府机构强于私营部门的局面并没有被打破,后续投资者的机遇和风险并存。

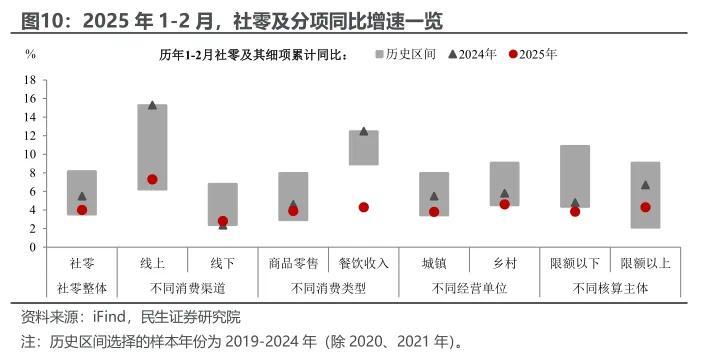

三是商品消费和服务业生产的差异化体现了有效需求不足。“两新”制度的脉冲支持社会零消费增长率在2024年12月持续回升(从2025年1-2月的3.7%到4.0%),但服务业生产指数较去年第四季度有所下降(从2024年12月的6.5%降至2025年1-2月的5.6%);与此同时,社会零数据口径的调整可能会提高商品的消费性能。

第四,出口下行压力可能集中在第二季度。虽然3月份的出口可能会比今年早春的1-2月份有所回升,但随着美国额外征收20%关税,出口集装箱的运价已经超过季节性下降,外部需求可能会对第二季度的经济造成下行压力,因此有必要尽快规划政策端的对冲。

产业:开年增加的“色彩”胜过季节性。与2024年12月的6.2%相比,1-2月工业增加值同比增长5.9%。但在春节的扰动下,我们重点观察了2月份工业增长的“色彩”——2月份工业增长季调后的环比为0.51%,表现优于春节的季节性影响,说明今年年初工业生产进度过快。值得注意的是,1-2月份高科技产业的工业生产进度明显快于整体,工业生产的加速更多是由于高科技产业的推动。

制造业:“含科量”在高位上行。1-2月,制造业投资同比增速达到9.0%(2024年12月为8.3%)。结合“新质量”产业投资增速,已经成功赶上传统产业。制造业“开好局”的背后,更多的是由与“新质量”相关的产业(汽车制造、电子产品、通用机械、电气机械等“新质量”产业的投资增速都在边际加速),这与年初以来从中央到地方的“抓科技”浪潮密切相关。

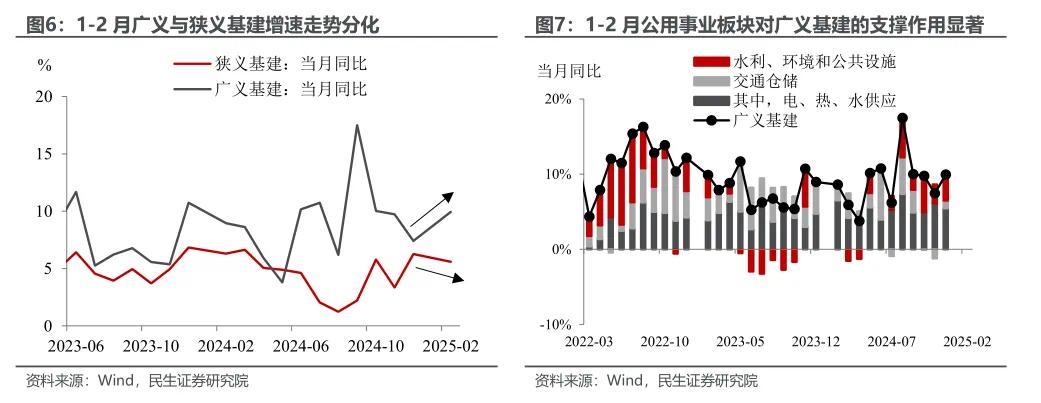

基础设施:“开好局”取决于中央投资。1-2月,广义和狭义基础设施的增长趋势再现分化:广义基础设施同比增长9.95%(2024年12月为7.4%),其中公共事业投资对广义基础设施的推动作用依然显著;狭义基础设施增速降至5.6%(2024年12月为6.3%),说明今年基础设施投资的“开好局”主要依靠中央投资。

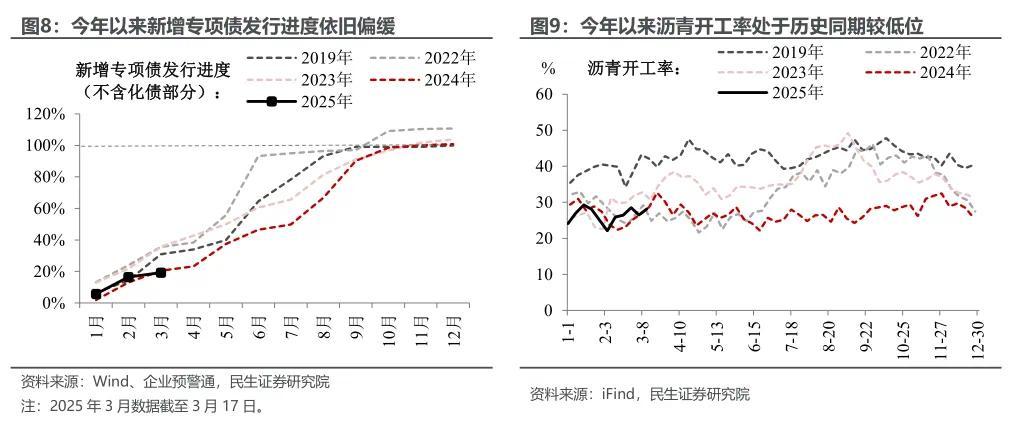

短期来看,在基础设施领域投资“跟随团队”是非常困难的。一方面,除去化债部分,今年以来新增专项债券发行进展依然缓慢;另一方面,结合与基础设施建设相关的高频指标,目前明确开工率处于历史同期较低水平。

消费者:“新旧置换”政策脉冲持续。1-2月,社会零增长率较去年底略有上升,通信设备、家电、文化办公用品等“新旧置换”相关品类继续有力推动社会零增长。在春节的推动下,以粮油为代表的基本生活商品零售增长迅速。一些“消费升级类”商品,如体育娱乐用品零售增速进一步提高。但需要注意的是,2月份通胀数据反映的有效需求不足、供过于求等问题尚未完全消除,如服务价格疲软、汽车行业竞争格局依然激烈等。,这在一定程度上抑制了相关品类的零售额。

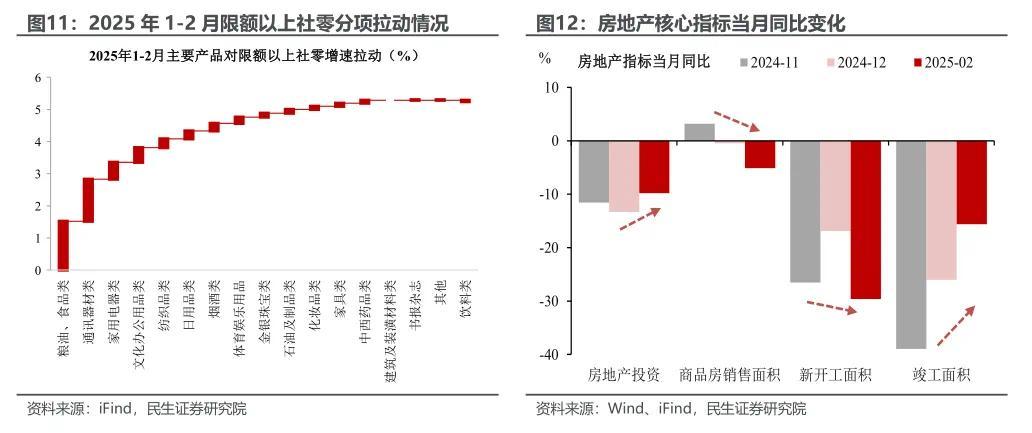

房地产:由于前期政策的有效性,投资、竣工都有所改善。“926”政策组合拳下,自去年第四季度以来,房地产融资方不断改善,商品房销售也得到修复。基于这一背景,以房地产投资、竣工面积为代表的“实物工作量”指标在年初迎来了“滞后”改善,减幅边际收窄。回顾过去,房地产市场“止跌回稳”仍需政策继续发力,二月份一线城市二手房价格环比下跌,商品房销售面积有所下降。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com