充满希望的投资,为什么会得到“原地踏步”的结果?

1/5

努力是有价值的,跑道更重要

投资者在判断一家公司的升值空间时,很容易受到股票阶段性强弱的影响,也很容易受到个人感受和经验判断的影响。最后,前者得出的结论是情绪,后者得出的结论是偏见——因为大多数人没有管理和创业的经验。

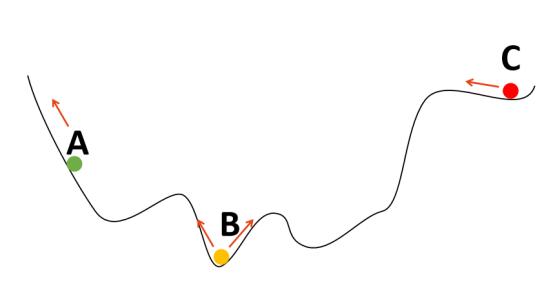

如下图所示,公司自身的努力就像是圆球向左向右的动力,而行业和企业的地位,类似于图中的路轨,虽然努力很重要,但是决定一个企业是否能够摆脱困境,通常是行业因素。

A球最左边的运动轨迹很好预测,得到左边的动力就可以向上;

观察一段时间中间B球的运动轨迹并不难判断。它处于非常平衡的状态。获得动力后,它可以在短时间内上升,但很快就会恢复到原来的状态。

最具欺骗性的是右边的C球,看起来和B球处于同样的平衡状态,很容易回到起点。其实更像是A球,只要动力稍微大一点,就可以继续向下移动。

假如把这三个球理解为三类不同的上市公司,最简单的就是A公司。

A球的发展轨迹非常明确,很多白马成长股都是这样,但在正常市场下,它的估值包括未来明确的预期,而且是乐观的人定价,然后给出一个时间汇兑,投资者最终赚到的不是企业成长的钱,而是时间汇兑的钱,以及市场本身起伏带来的高抛低吸的钱。

当然,这类企业还是很适合普通散户投资的。公司发展相对透明,赚取收入、耐心收入、“人弃我取”的变化收入。

然而,如果你想赚一点超出预期的企业成长的钱,你仍然需要研究B、这两种类型的公司代表C圆球。

2/5

马尔可夫的过程

大部分股票市场都是B圆球代表上市公司,公司的战略和经营动作总是充满诚意,包括但不限于:

扩大产能,渠道,进入大客户

开发新技术,开发新产品

收购企业进入新产业

简化成本,降低成本

然而,那些充满希望的投资者发现,拥有一两年后,企业仍然停留在原地。这些策略要么不起作用,要么中途放弃投资问题,要么收入上升但利润下降,要么引发新问题。企业高管总是渴望在股东交流会上推出新的策略,但他们对旧策略的推动模糊不清。

总之,科学界有一个名词叫做“马尔可夫过程”,不管你怎么努力,最终都会回到开头。,以俄罗斯数学家安德烈·马尔可夫命名,如果读者包含程序员,他们必须非常熟悉这个词,它是人工智能的基本算法。

什么是马尔可夫的过程?我们可以理解,作为一家上市公司,有时雄心勃勃,想要扩张,但有时更注重风险。毕竟关系到多年的积累和成千上万员工的生计,最终的结果会进入“马尔可夫的过程”——考虑到很多人没有公司决策者的经验,无法理解这一点,我先换一个大家都能熟悉的个人成长的例子:

身为一个普通人,有时你想卷一卷,有时你想“算了”,生活一辈子都很舒服,何苦跟自己过不去?

再加上人的性格比较固定,造成卷子和躺着这两种状态都有一定的转换规律。

以下我假设你的“卷与躺”转换规则:

1、今天卷完之后,90%的概率感觉不错,所以明天还是会卷;10%的概率感觉太累了,第二天就想切换到平躺状态。

2、如果你今天平躺,晚上感到内疚,明天换卷的概率是30%。;假如感觉太舒服,第二天继续躺下,概率是70%。

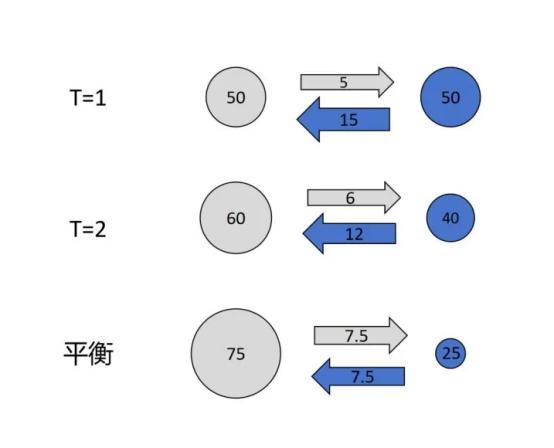

好了,现在你可以做一个简单的数学题,你生活状态的密码就藏在这个数学题里。——

第一,随机抽取100天,并保持一定的间隔;

第二,假设其中一半的天数处于卷曲状态,一半的天数处于躺着状态。

接下来,我们来看看这个模型的演变。第二天,按照前面的概率,5天(10%的转换概率)变成躺着,第二天躺着50天,15天(30%的转换概率)变成卷,所以第二天有60天,40天。

继续计算,第二天有66天卷,34天躺着。

继续计算第四天…,直到第n天,你得出的结论是:第二天75天,25天躺着。

从这一天开始,神奇的数学开始发挥作用。7.5天从躺着变成卷,7.5天从卷到躺着,每天都是这样。也就是说,接下来的100天,每100天就有75卷和25卷,就像最后处于稳定状态的B球一样。

有些人可能会想,如果一开始没有选择50/50,而是别的概率,结果会怎样?

答案是一样的,每个人都可以下笔算,不管你如何设定初始值,只要转换概率不变,这组“生活卷躺概率”的最终结果只能是“75卷,25躺”。

如果你想在中间改变概率,努力工作或者完全平躺,但只要你回到这个概率(因为这是由你的性格决定的),最终的结果就是“75卷,25躺”。

在随机状态值下,无论你以什么方式改变自己的某一点状态,无论是转行、离职晋升、出国旅游、中奖、结婚、离婚、生孩子、移民等。,只要你的“躺着转换概率”不变,一段时间后你的生活就会回到固定的状态。

这个词叫做“马尔可夫过程”,可以换一个普通人比较熟悉的词——江山易改,本性难移。

事实上,大多数企业也是如此。,如果企业没有重大重组,股东管理层没有大换血,不更换经营主体,则可视为原公司,不管怎样折腾,它都会回到原来的状态。

根据进化理论,生命“只有拼命奔跑,才能留在原地”,上市公司变成了“只要拼命奔跑,就会留在原地”。

许多读者可能会质疑,公司盲目投资能否回到起点?

3/5

周期遍历性

当然,马尔可夫的过程也有一个前提,那就是不能超越。这个群体切换的“遍历”要求。“遍历”这个词很难解释。我们只能举一些极端的例子,比如重大灾难。比如你拿了1亿元的奖,就回不到原来的状态,相当于超越了这个过程中“遍历”的需求。

公司也是如此。只要盲目投资不让自己退市破产,理论上是可以回来的。只是时间太长,你可以认为公司在投资上失败了。如果是“盲目投资”,还是会回到“马尔可夫过程”的起点。

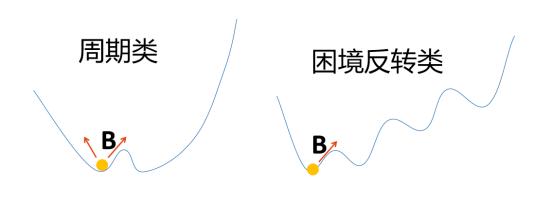

B球两侧的轨道高点可视为运营周期的“遍历”极限值。,能否通过“遍历”的挑战,回到“马尔可夫过程”,可以用来判断。周期性企业和困境翻转型企业的投资价值。

比如东方雨虹,在房地产下行周期极度负伤,包括房地产需求萎缩、支付周期延长、坏账高、下游大客户萎缩、经营“主动去房地产去建设化”、从最高点收入下降15%、利润下降97%等。

但是在公司的沟通中,也发现了许多变化:

1、加快品类从防水扩展到涂料,砂浆粉末

2、为了对抗房地产风险,零售、工程、直销三大渠道更加均衡。

3、更加重视风险控制和现金流质量

若行业视为向下拖力,则上述动作视为企业自救的向上拉力,实际上处于B球状态。,不管是财务报告,还是企业调查,投资者都应该相信,企业内部的管理能力仍然使企业处于“马尔可夫过程”之中。

对B类企业而言,其股价将分阶段处于大箱体,难以有持续上涨的机会,因此投资最重要的是判断是否仍处于“马尔可夫过程”之中,能使企业回归原状,找出最坏的阶段,耐心等待周期翻转或困境反转的利润。

但是,B类的两类公司,需要区别对待:

对周期性翻转投资机会而言,需要绕过经营状况很好的阶段。,要相信,以大多数这类公司的战略和管理能力,以他们所处的行业,不足以跳出“马尔可夫过程”,达到更高的水平。

对于困境翻转型企业来说,不确定的是,当它摆脱困境时,会不会像大多数B类企业一样回到下滑状态,或者稳定不增长?你需要区分C类企业。

4/5

企业的阶段性成长

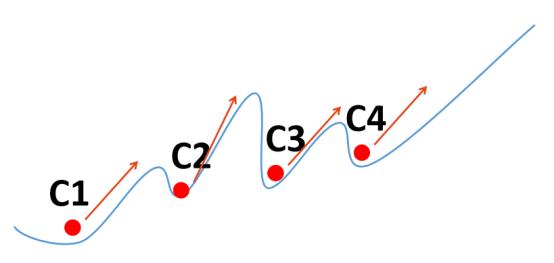

前面说过,C球看起来和B球的情况差不多,其实更像A球。只要向左的动力达到一定水平,就可以进入稳定增长的状态。

使用前面的理论,就是打破了之前“无论你怎么努力,都无法改变现状”的“马尔可夫过程”,将前进到下一个更深层次的“马尔可夫过程”。

公司本身的技术、商品和管理水平一般,但所处行业良好,从“马尔可夫过程C1”到更高水平的“马尔可夫过程C2”,一个风口机会就像是向右的动力。,那就是热门跑道的投资价值。

特别是科技股,绝大多数2B硬科技公司只有一两个行业出路,可以让他们的“马尔可夫过程”明显更上一层楼。,并且至少有一半的公司会回到原来的坑里,因为行业天花板的问题,因为管理能力不足以突破品类问题,等等。

这类企业其实就是之前写的“阶段性成长股”。这种产业趋势投资是不知名的公司。通常,当你看到并彻底研究它时,它已经上涨了50%以上,股价已经在业绩之前进入了下一个平台。

但是只有管理能力强,商品有竞争力的企业,遇到好的赛道,才能不断地从C1到C2到C3到C4。

有三种行业增长逻辑可以使公司不断向上:

规模优势型:扩大规模-降低成本-提高盈利能力-扩大规模(大多数资产较重、成本曲线较陡的行业龙头)

R&D驱动型:强化R&D-技术突破-盈利能力提升-R&D加码投资(跑道龙头半导体设计行业优势)

品牌规模:扩大规模-增加品牌投放规模-扩大客户数量-扩大规模(大多数大众消费品领导者)

跑道本身也有区别。从C1到C2,各行各业都很难上来。从C1到C2,一些行业会从C2回到C1。事实上,公司一直处于“C1”状态。 大的“马尔可夫过程”,C2,实际上更为常见。

以白酒为例,这个行业最好的地方就是消费稳定,客户层次感十足,价格带划分清晰,基于价格的头部品牌之间恶性竞争很少。

白酒最大的变数在于渠道库存。在上升周期,渠道的库存容量使企业实现了快速增长。只要下游消费需求能够跟上,公司就有动力填补这个“坑”,冲上下一个“坑”。但在下行周期,渠道库存过高,导致公司价格不稳定,只能收缩,回到原来的“坑”。

普通白酒公司和好的白酒公司,区别在于前者进一退一,后者进二退一,或进一不退。

当然,“阶段性”的大小不一,数量也不一定只有两个。这取决于阶段性增长的思路是否得到充分解读,下一阶段的逻辑是否容易看清楚,企业是否诠释了新的逻辑。如果答案是否定的,那就是可以卖掉的阶段。

总之,对于C类企业来说,“马尔可夫流程”的内部操作就是“艺术”的层面,看价格平台是否有向上的基本面逻辑支持就是“道”的层面,研究是基础,交易是最后,逻辑驱动图形而不是相反。

5/5

总结

本论文的核心观点:

1、公司的努力就像球的动力,行业和地位就是轨道。A类企业发展轨迹明确,适合散户投资;B类企业看似平衡,但难以突破;C类企业可能会因为行业机会而突破困境,进入稳定增长的状态。

2、大多数企业都处于“马尔可夫过程”中,经过努力,他们仍然可能回到起点。由于风险意识和管理能力的限制,企业战略往往难以突破。个人的“卷躺”转换规律也差不多,最终会回到固定状态。如果公司没有重大重组或管理变更,很难突破这个过程。

3、马尔可夫流程的前提是不超过“遍历”要求,B类企业投资需要确定是否处于马尔可夫流程:周期性翻转投资需要绕过业务高峰,困境翻转投资需要区分是否可持续增长。

4、c类企业可能会打破原有的马尔可夫流程,进入更深层次。行业增长逻辑包括规模优势型、R&D驱动型和品牌规模。跑道的区别在于能否保持更深的水平。

本文来自微信公众号“lig0624”(ID:作者:思想钢印,36氪经授权发布,sxgy9999)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com