AI难说,混动大战,李想用什么来扛起“理想”?

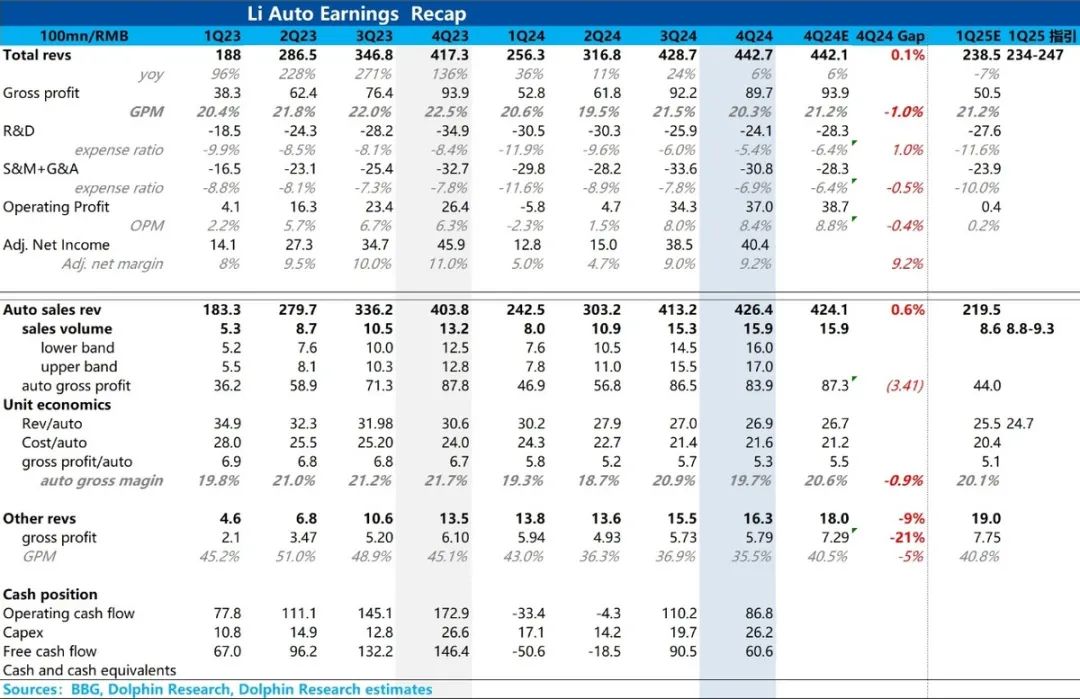

理想汽车 (LI.O) 港股盘后于北京时间3月14日晚,美股盘前公布。 2024 第四季度财务报告。就结果而言,第四季度的业绩和2025年第一季度的预期并不好:

1. 汽车毛利率低于市场预期,环比持续下滑:理想的miss在每季度最关键的汽车毛利率指标上失去了市场预测。本季度汽车业务毛利率仅为19.7%,较上月下降了1.2。%,理想情况下,上季度小会还有20%的指导。 ,因此,市场的一致预期仍然是20.6%,大银行的预期甚至达到21.3%。

2. 本季度汽车毛利率低于预期的关键在于自行车成本:本季度超市预测销售汽车价格时,本季度自行车成本过高呈环比上升趋势,海豚君认为可能主要是因为:① 理想情况下,海豚君估计是由于对第四季度交付量的高估造成的,但具体金额尚未在财务报告中公布;② 第四季度销量仅环比增长6000辆,低于理想引导,这个季度基本没有发布规模效应;③ 供应商的年降低于预期;

3. 2025年第一季度的销售指导仍然可以,但是收入指导隐含的汽车价格再次大幅下跌,低于市场预测:

2025年第一季度销售额引导8.8万-9.3万台,隐含3月份销售额3.2-3.7万台,比2月份增长0.55-1.05万台,主要是因为3月份减价带来的环比增长,但总体引导还是可以的,减价确实看到了效果。

但在收入导向隐含的价格导向上,第一季度汽车业务价格仅为24.7万元,较第一季度持续下降2.2万元。低于市场和海豚君的预期,第一季度汽车毛利率继续下降压力较大。

4. 三费虽然处于抑制状态,但实际抑制质量并不高:在R&D支出方面,虽然低于市场预测的4亿元,但海豚君预计R&D支出将转移到1H25,主要是因为裁员导致员工工资下降,四季度没有新产品,纯电上市到下半年。

在销售管理成本方面,环比下降主要是因为第三季度确定了大量SBC,但在消除SBC影响后,销售管理成本环比上升2.4亿元,主要是因为营销活动的增加,但销量并没有大幅增加。

5. 经调整后,经营利润环比下降,经调整后净利润在利息收入的贡献下基本符合大银行的预期,同样质量也不高:

理想第四季度,虽然认可度较重的营业利润环比增长2亿元,但清除SBC影响后,由于毛利率环比下降,虽然R&D支出有所下降,但经调整后营业利润季度下降2亿元。

但在净利润调整方面,虽然本季度40.4亿元基本符合大银行的预期,但由于4亿元的主要利息收入,符合预期的质量并不高。

海豚君的总体观点:

总的来说,理想第四季度的表现和2025年第一季度的预期并不好。虽然第四季度现金折扣不大,对第四季度汽车价格影响不大,但实际上理想第四季度正在加大营销活动,但第四季度的销售业绩在传统旺季的前提下依然平平,不如引导和市场预测。事实上,理想L系列增程产品的竞争力在一定程度上开始逐渐分裂。第四季度理想增程市场份额较上月下降2.1%(注:利用理想增程市场份额利用理想增程市场份额/行业插混总销量)。

理想情况下,虽然第一季度没有新车交付,但需要被动降价促销,但对汽车单价的影响仍高于海豚君的预期,环比下降2.2万元。预计第一季度汽车毛利率继续下降的压力仍然很大(不如20%)。

所以,在4Q24业绩不佳,第一季度预期相对较差的情况下,如果没有超出预期的销量和毛利率指导,即使与其他新的头部力量(如小鹏/小米汽车)相比,理想估值仍然不高,但股价在短期内继续大幅下跌。

但是,总的来说,2025年:

① 销售目标:目前部分大银行对2025年的理想预期仍在70万辆,但实际市场整体预期已经相当悲观。在55-65万辆之间,其实背后隐含的是增程车型基本没有增量(只是L6比2024年多交了4个月),2025年增程车型销量预计在50-58万之间。

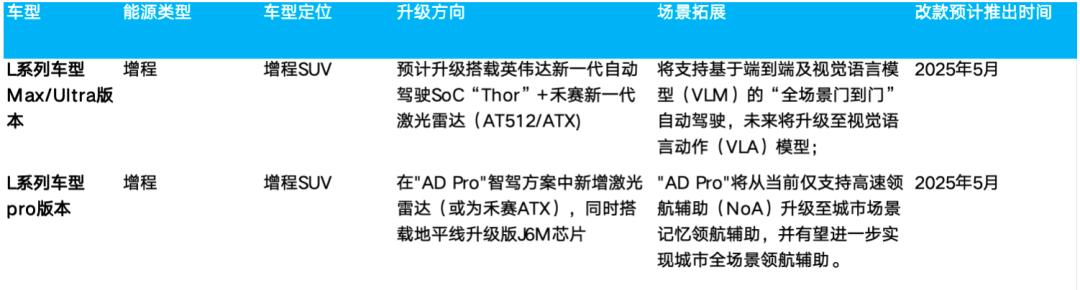

而且在纯电销售方面,①纯电力上市延迟 ① 之前Mega的失败 ③ 最重要的是:目前市场上很难销售高档纯电动产品(原因可以参考海豚君对蔚来之前的深度覆盖),而20-30万纯电动汽车的竞争非常激烈,市场对理想纯电动汽车的销售预期并不高,基本在5-7万台之间。因此,从这个角度来看,今年理想的基本板块仍然在增程车型上。所以理想的增程车型今年的换代力度海豚君认为是关键因素。

但从目前的市场信息来看,理想的增程车型升级仍然主要集中在智能驾驶的硬件领域,其他设备与2024款车型基本一致,升级力度似乎不大,尤其是2024年第四季度,我们确实看到了理想L系列增程的竞争力被分裂,2025年推出了更多比较理想L系列的竞争产品(目前智能R7增程版,M8-2025年4月问界新车型上市,比较L7和L8的理想, 以及下半年小鹏将发布的基于G9平台的增程车型),海豚君仍然担心理想增程的基本盘是否稳定。

② 但是从汽车毛利率的预期来看,目前市场上理想汽车业务的毛利率仍然是20% 预期,但纯电动车型(走量纯电动车型i6 预计价格为20-25万元)。预计毛利率会相对较低,如果升级力度不大,销量增量不如预期,仍需降价,汽车业务毛利率可能面临一定风险。

虽然理想的智能驾驶和AI故事的规划仍然处于第一梯队,估值低于小鹏和小米(即使在目前市场乐观预期65-70万辆的前提下,目前理想的估值对应的是2025年汽车业务的P/S倍率只有1.2-1.3倍,小鹏和小米的P/S倍率在2/2.5倍左右),但如果汽车基本面不牢固,在理想的预期中,市场很难将AI的估值加入。

重要提示

关于公司详细的业绩电话会议纪要,我们会尽快更新长桥App。如果你需要,请去长桥App。-「动态-投研」频道查看。

如果您有任何问题,可以扫描下面的二维码咨询助手或加入海豚交流群。我们所有的研究报告文章都会在群里分享,我们也可以和专业分析师讨论投资观点,分享投资经验。

下面是详细的分析

由于理想销售已经公布,最重要的边际信息是:第一季度、第四季度毛利率;第二季度、第二季度业绩展望。

销售汽车业务的毛利率为19.7%,低于市场预测的20.6%。

从4Q24的实际表现来看,在最关键的汽车毛利率上,理想的miss失去了市场预测。本季度汽车业务毛利率仅为19.7%,较上月下降1.2%,而且市场的一致预期仍然是20.6%,大银行的预期甚至达到21.3%。

然而,考虑到3Q24实际汽车业务的毛利率来自CATL,第三季度实际汽车业务的毛利率为19.5%。虽然第四季度没有确定电池返利的一次性因素,但第四季度汽车业务的毛利率确实在3Q24理想小会上引入了20%。 ,主要是供应商的年降和规模效应。

但是从第四季度的实际表现来看,在规模效应没有释放的情况下(第四季度的交付量低于第三季度的理想指导),①供应商的年降低于预期;② 预计四季度交付量较高,但具体金额尚未在财务报告中公布,理想计提了一笔购买承诺损失。

(注意:22年第四季度为8亿 汽车销售毛利率数据受到合同损失影响,23年第四季度汽车销售毛利率数据为4亿质保金去除)

从自行车经济的分析来看,毛利率低于预期的主要原因是自行车成本没有市场预测,甚至在车型结构变化不大的情况下,也比上季度有所上升。原因如下:

1. 自行车价格环比下降0.2万元,下降幅度不大,超出市场预期。

第四季度自行车平均价格为26.9万元,较上月下降近0.2万元,但超市预测为26.7万元,自行车价格下降幅度没有市场预测那么大。

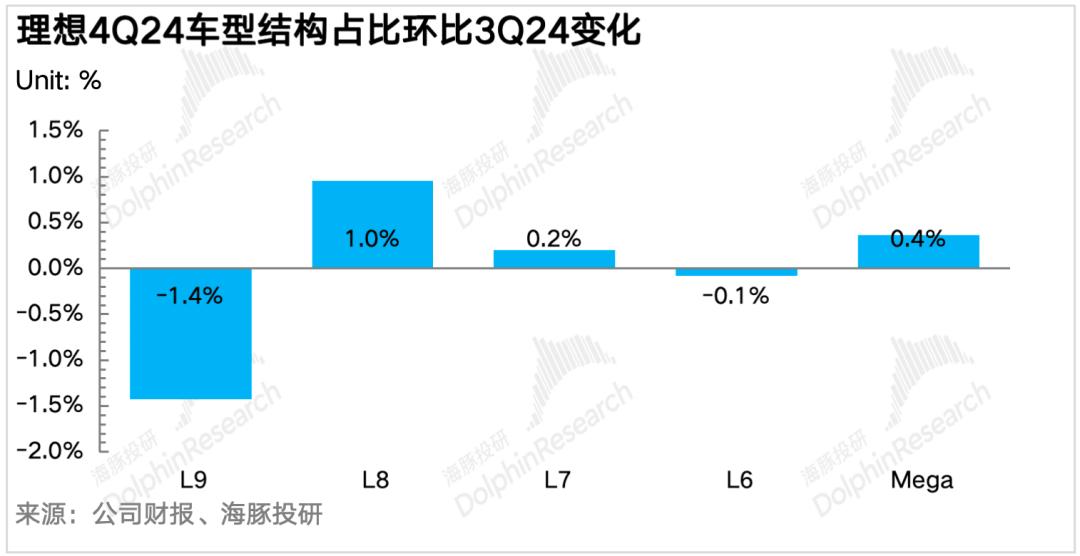

① 就车型结构而言,本季度车型结构变化不大,Mega和L8比例的增加略微对冲了L9比例下降的影响。

② 就营销活动而言,四季度促销力度不大,基本盘L系列基本集中在金融贴息上,真正的现金折扣不大(十月: 贷款率为1.99%,贷款率为11月:2.2%。 L7/8/9/Mega 购车补贴2000元, 十二月份贷款率为0.99%),虽然会连累一些价格,但是对卖车价格影响不大,所以最终卖车价格略超市场预测。

2. 自行车成本较上月增长0.2万元,超市预测为0.4万元,主要是由于采购承诺损失和供应商年度下降不及预期。

第四季度,自行车的理想成本为21.6万元,比上季度增加了0.2万元。但实际上,第三季度有一笔来自电池厂商的返利,实际自行车成本约为21.8万元,但第四季度自行车成本表现仍不如市场预测,主要是因为:

① 对于购买承诺的损失,海豚君估计是由于对第四季度交付量的高估造成的,但是具体金额尚未在财务报告中公布。

② 第四季度销量仅环比增长6000辆,低于理想引导,规模效应基本没有在本季度释放;

③ 供应商的年降低于预期;

3. 四季度自行车最终赚了53,000元,低于市场预测。

从自行车的赚钱能力来看,第四季度卖一辆车的理想毛利是53000元,低于市场预测的55000元。今年第三季度销售汽车的整体毛利率为20.9%。 环比下降1.3个百分点至第四季度19.7%。

二是2025年第一季度销售指导还可以,但是汽车价格指导下降幅度很大!

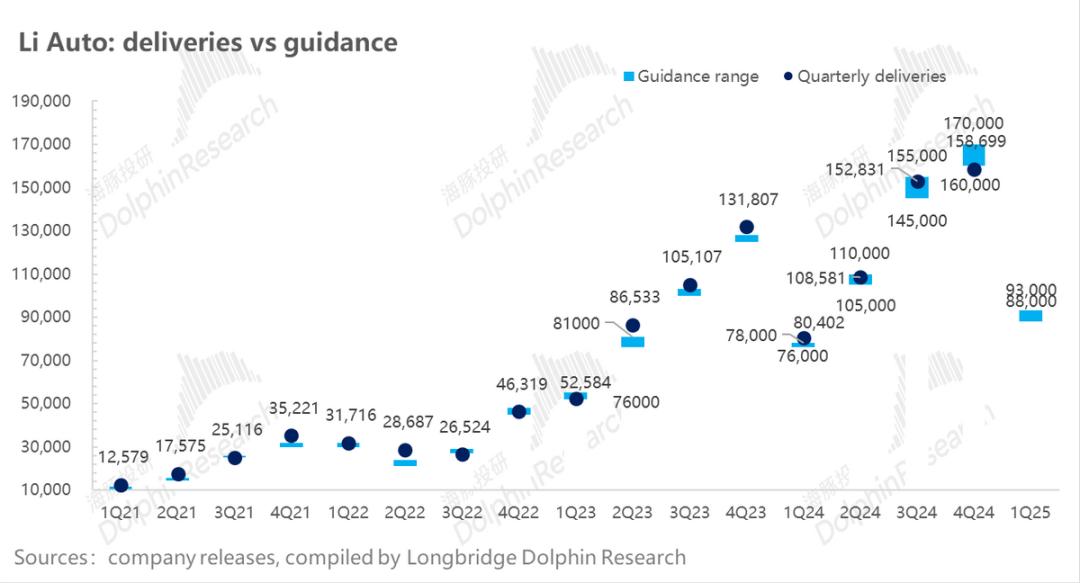

a) 第一季度销售指南:88,000-93,000,略高于海豚君的预期。

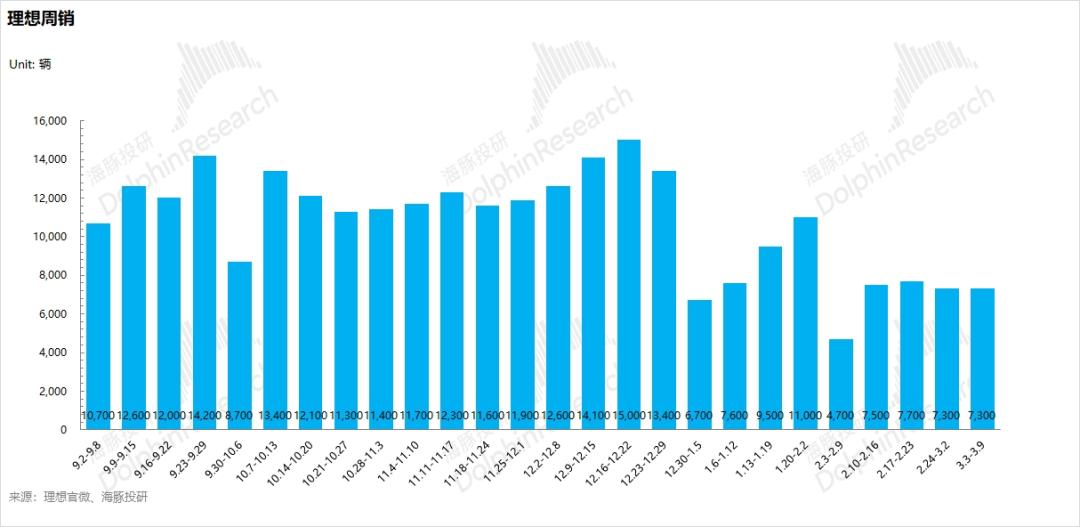

由于1/2月销量已经公布(1月销售3万台,2月销售2.6万台),2025年第一季度,理想的销售指导是8.8万-9.3万台,隐含着3.2-3.7万台,比2月份增长0.55-1.05万台,这一指导还可以。

目前理想的最新一周周销量为7300辆(3/3-3/9),这意味着在接下来的三周内,平均周销量需要达到7600-9200辆左右。3月初,旧车价格已经开始降低。虽然3月份没有新车,但海豚君估计完成引导下限并不难,但还是要观察周销的降价效果(引导上限能否完成)。

b) 但是指导隐含的价格继续环比下降,环比下降2.2万元!

除销售指导外,本季度收益指导234亿-247亿元,根据2025年第一季度其他业务收入贡献16.6亿元,指导隐含的汽车业务价格仅为24.7万元,较本季度持续下降2.2万元。

根据当前海豚君这里的信息:

① 事实上,1-2月份的销售结构略有改善,L9高价车型 与2024年第四季度相比,Mega的比例达到16.2%。%,而且L6的低价车型 与2024Q4相比,L7的比例下降了1.7%左右);

② 理想情况下,3月份开始提供现金折扣,为L6/L7/L8/L9/Mega提供1.0万/1.2万/1.2万/1.6/0.8万元现金折扣,但这一折扣始于3月份;

因此,这一价格导致的下跌幅度超出了海豚君的预期。也许是隐含的。① 3月份L6的比例将增加;② 也许还会继续加大折扣力度。

从毛利率预期来看,市场会担心理想1Q25的毛利率预期,在价格下跌如此严重的预期下,而财务报告前市场最新的汽车毛利率预期为20.1%,预计第一季度下行压力较大。

第三,降低成本下运营成本表现相对抑制

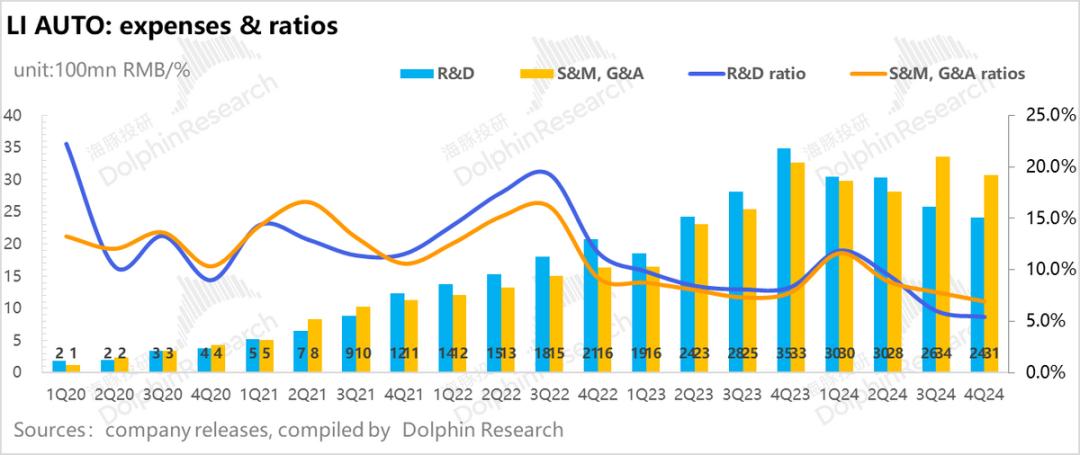

1)R&D费用:员工工资下降,四季度无新车上市,R&D费用低于市场预测。

本季度理想研发支出24.1亿元,较上季度下降1.8亿元,低于市场预期的28亿元。

而且这一季度R&D支出环比下降的主要原因如下:

① 随着员工工资的降低,R&D人员在理想的第二季度开始被裁员。同时,转到端到端后,更注重投资基础设施部分(算率)。与规则驱动算法相比,端到端算法需要的人更少,智能驾驶团队的数量也在减少。

② 第四季度没有新产品,导致新产品和技术设计的R&D支出下降。理想的升级只在今年第二季度发布,第三季度纯电动车型陆续发布。预计R&D支出将转移到2025年上半年。

二是营销管理费用:营销活动增加导致营销管理费用高于市场预测

本季度营销管理费用30.8亿元,环比下降2.8亿元。但由于第三季度与销售目标解锁有关的大额奖励(累计销售额每50万里程碑解锁一次),第三季度SBC费用计入营销管理费用7.3亿元,但第四季度只确定了2亿元。因此,调整后的销售管理费用仍较上季度环比增长2.4亿元,高于市场预测的28.3亿元。这主要是由于营销活动的增加。

事实上,虽然第四季度价格没有下降多少,但营销活动有所增加,最终销量仍低于预期,环比仅增加0.6万辆。事实上,理想车型背后的核心竞争优势正在逐渐分裂。

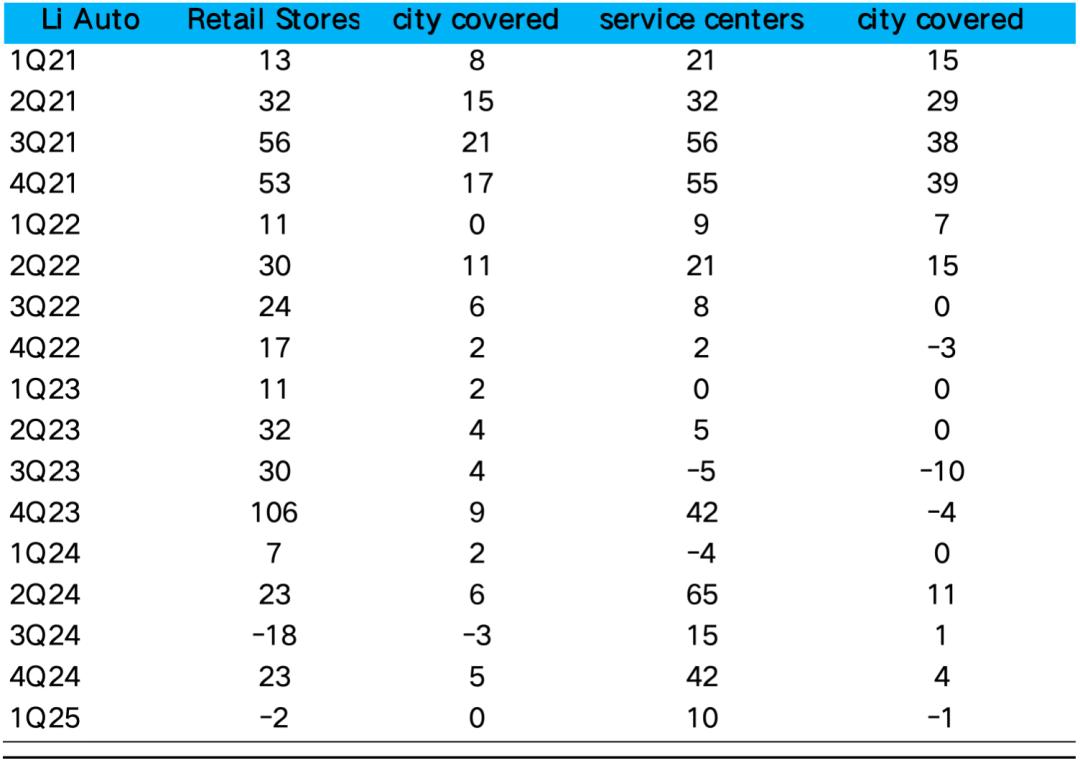

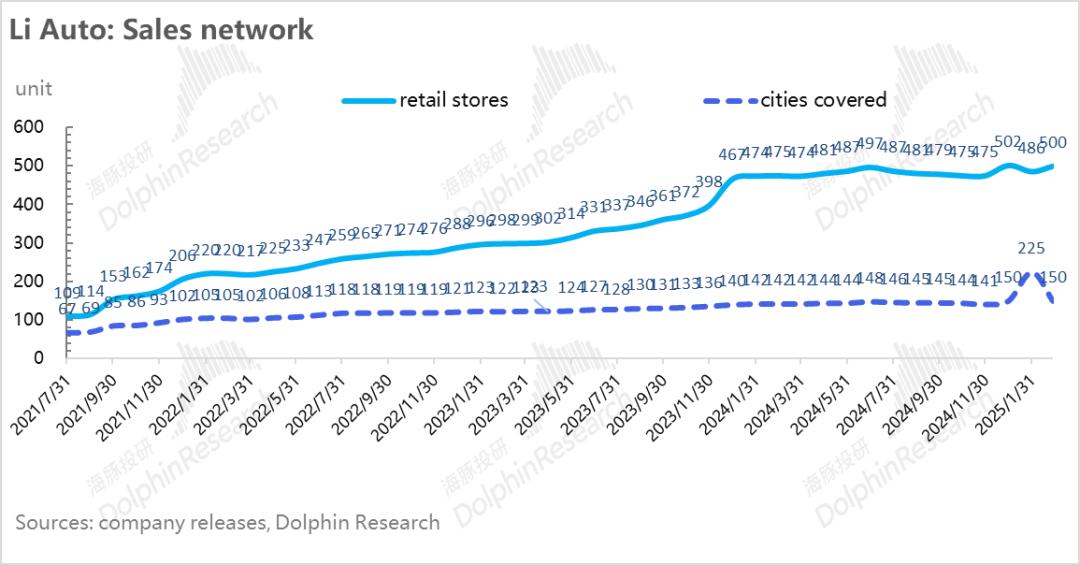

但在渠道建设方面,理想第四季度继续拓展渠道,门店数量和服务中心数量持续加速,但覆盖城市似乎是渠道下的一个渠道。 沉得不够快(四季度只覆盖了四个城市),而L6车型价格较低导致的核心用户可能在二三线城市中占比较高。

第四,收入和毛利率都是超市预测的。

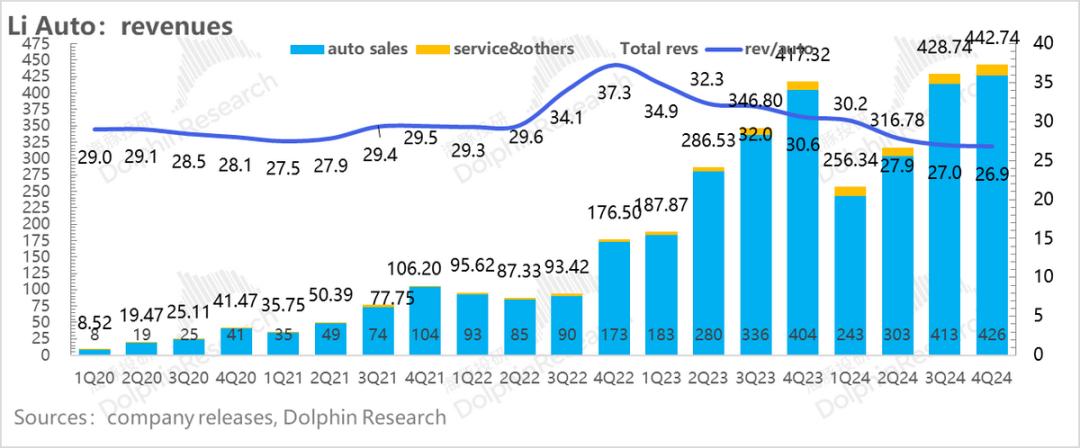

四季度理想总收入为443亿元,销量已经公布, 环比增长3.3%,与市场预测基本一致,但低于部分大银行预期440亿元。

上面海豚君已经提到了汽车业务,但是在服务业务方面,这个季度的市场预测略低于18亿,而这个季度的服务业务毛利率是35.5%,低于40.5%的市场预期。

由于相关业务(保险、二手车、配件销售服务)与理想的累计销量基本密切相关,但本季度仅环比增长0.8亿元(上季度环比增长1.9亿元),海豚君预计配件销售可能会增加部分赠送力度,因为保险营销可能会有一定的折扣。

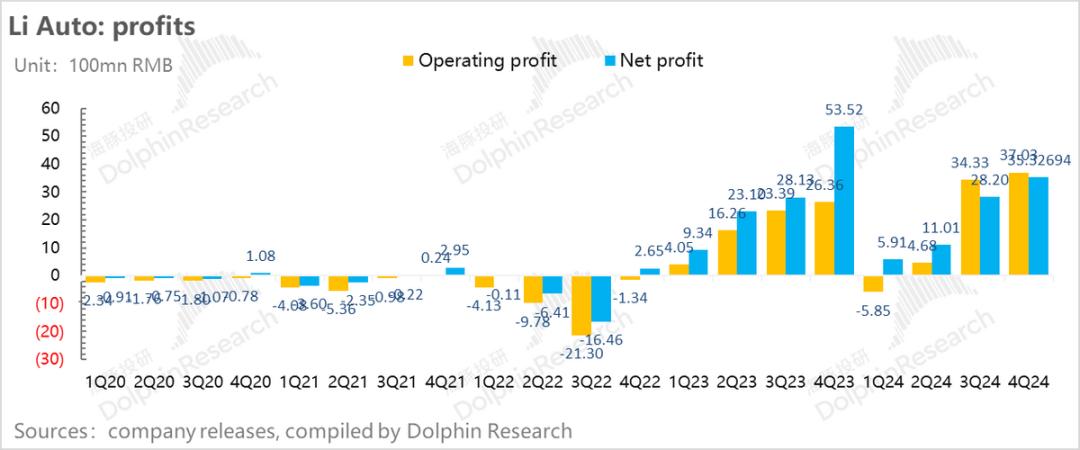

经调整后,经营利润环比下降,Non-在利息收入的贡献下,GAAP纯利润基本符合大银行的预期。

理想第四季度,虽然认可度较重的营业利润环比增长2亿元,但清除SBC影响后,由于毛利率环比下降,虽然R&D支出有所下降,但经调整后营业利润季度下降2亿元。

但在净利润调整方面,虽然本季度40.4亿元基本符合大银行的预期,但由于主要利息收入4亿元(上季度0.2亿元),符合预期的质量并不高。

第六,自由现金流下降

本季度经营现金流86.8亿元,与上季度相比,110亿元环比下降23亿元,主要是因为购买股票相关支付的增加。

而且本季度自有现金流量为60.5亿元,环比下降30亿元,主要是由于资金支出的增加(环比增长6.5亿元)。

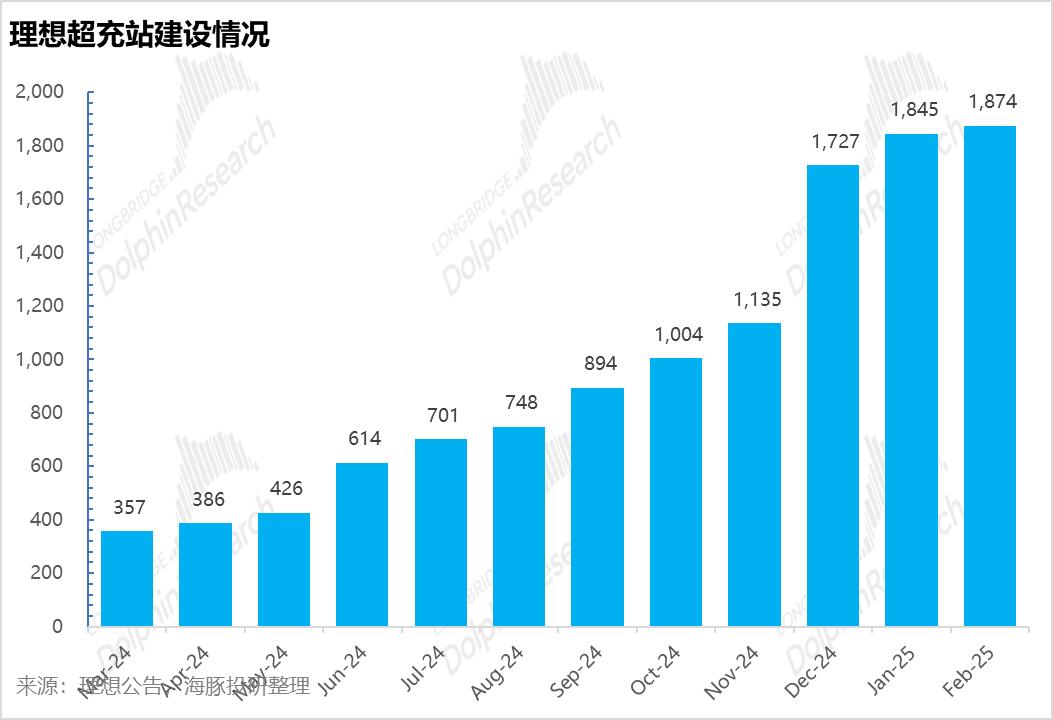

资本支出上升的原因一方面是由于新增门店投资(本季度增加23家),另一方面是由于理想的超充桩建设加快,为纯电动车型的推出做准备(第四季度理想增加了833座超充桩,几乎是过去8个月的总和)。

为了支持纯电车型的销售,理想计划在2025年7月前将超充站扩展到2,500个(15,000个充电桩),2025年底前达到4,000个,预计在纯电迎战期间,资金支出将继续增加。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com