丸美生物的困境:你必须拼命地奔跑,才能留在原地。

来源/卿照

发文/李偏偏

丸美生物是美容界的“劳模”。2024年,H1营收13.53亿元,同比增长27.65%,踩过电视购物的浪潮,蹭过短视频的风,追过成分党的潮流。然而,资本市场反应异常冷淡——公司市值徘徊在行业末期。

这种努力和回报的严重倒挂,就像《爱丽丝梦游仙境》中的红皇后定律:“你必须努力工作才能留在原地。”当美容行业进入“技术爆炸”时代,没有硬核创新的翅膀,无论飞多久都无法触及云端。

当“弹出鱼尾纹”的口号传遍全县商场时,没有人预料到丸美会成为美容行业的“马拉松运动员”——跑得越快,离终点越远。丸美生物作为国内美妆转型过程中的典型形象,越来越有研究价值。

01

营销之路接近终点

丸美是国内一批老牌美妆品牌中营销最好的公司。

2002年丸美成立之初,审视了国内化妆品市场。创始人孙庆怀为丸美设定了品牌基调——专业眼霜品牌。为了实现这一定位,丸美精心包装了供应链、股份和名称。

首先,孙怀庆之所以选择眼霜这一类,是因为眼霜产品有一定的技术门槛,但市场相对细分,属于当时大厂不愿意做,小厂做不到的空白市场;零起点的孙庆怀第一步是找松本交易所提供技术和供应链支持,供应资生堂和KOSE的原材料;随后,日本合伙人共同创立了丸美的前身——广州嘉禾;最后,为了加强品牌印记,孙怀庆还给自己取了一个“小林庆夫”的新名字。

公开资料显示,丸美自成立以来,自称是“小林庆夫于昭和54年在日本创立的日本品牌”(2007年被打假人王海曝光前)。

2007年夏天,“弹弹,弹鱼尾纹”的视频广告大行其道。相关调查显示,广告播出后,日化店挤满了来咨询弹鱼尾纹的丸美眼霜的顾客。160元的价格比不上县里女士的热情。分布在不同地区的许多丸美柜台创下了自开店以来销售额的新高。

在过去的20年里,丸美从未懈怠过营销。从《爱先生》、《谈判官》、《延禧攻略》、《极限挑战》等热播剧和综艺节目,到万达影院、户外大屏幕、机场、高铁站等其他广告牌,再到《双A夫妇美丽飒爽》、《让你发光》等定制剧,丸美紧跟国内美妆传播渠道的每一个变化。

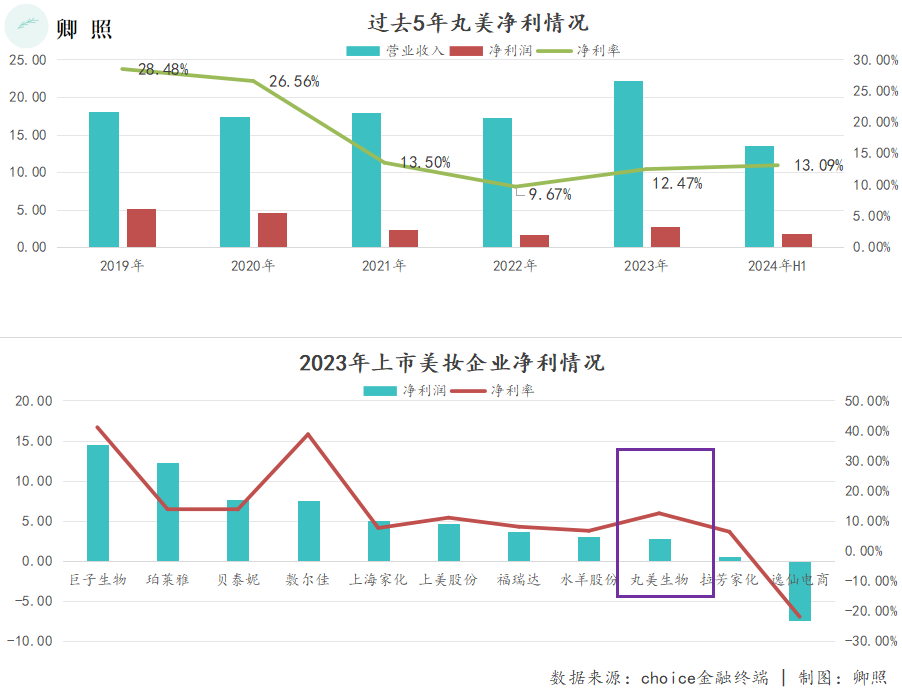

即使是丸美的营销模式也越来越重,财务报告数据显示,2019-2023年,丸美的生物营销费用从5.4亿元翻了一番,达到11.09亿元。

但是市场给出的正反馈却越来越少,丸美四年营业收入从18.01亿元增长到23.6%到22.26亿元,净利润从5.13亿元减少到2.78亿元。尤其在同行业企业中横向比较,丸美现阶段净利润水平也处于低谷。

丸美生物亲自解读了“只有努力奔跑,才能停在原地”这句话。营销效率接近地平线,边际效益的减少决定了丸美的营销几乎走到了尽头,原地踏步的问题可能出在其他方面。

02

方法之困:轻资产经营的豪赌

从企业生命周期的角度来看,化妆品集团需要在不同的生命周期进行代工,但需求比例和重点正在逐步演变。

根据国内外产品在CPDA官网的备案信息,在品牌初期,资金和精力都是有限的。考虑到成本和速度,选择轻资产模式进行运营,所以代工比例比较高;随着品牌的逐渐成熟,品牌资金和人员实力逐渐增强,对自主性和品牌形象的要求逐渐提高,工厂开始自建,商业模式逐渐变重。

丸美是少数保持轻资产运营模式的完善化妆品企业之一。这种轻资产运营模式带来的系统风险是其被迫成为“永动机”的主要原因。

虽然企业财务报告没有直接披露自主生产与委托代工的比例,但去年的一份IPO申请稿揭开了丸美产业链的秘密:2024年12月,维琪科技提交了招股书,其中丸美在大客户中排名第一,采购金额连年上升。2023年,维琪科技盈利9.58%。除了活性原料,采购产品还包括眼罩、面霜等核心产品的ODM产品。

在化妆品这个实物交易的市场,对于公司的长远发展来说,轻资产运营模式最初会降低门槛,但长期埋地相当于一场赌博。

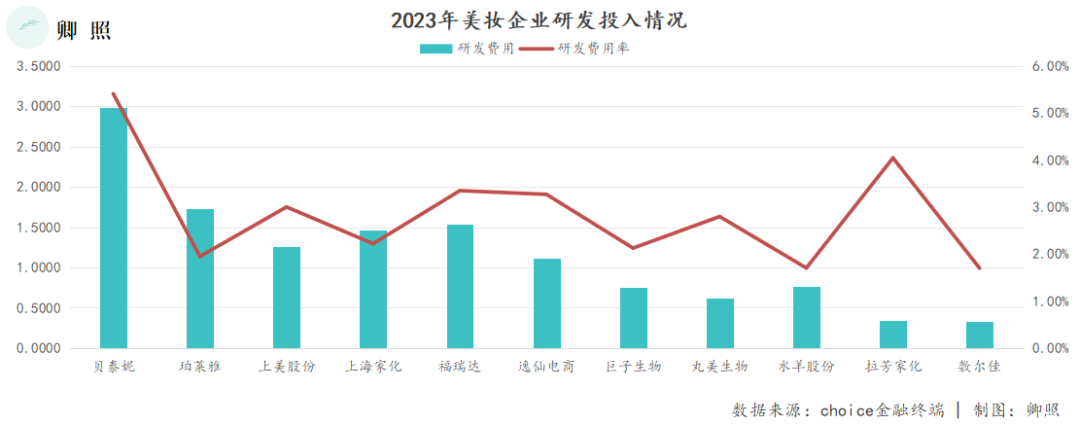

因为,这种与R&D一起外包的委托生产方式(ODM),虽然在一定程度上为丸美节省了R&D费用,但去年丸美在上市美容企业中处于垫底,无论是6229万元的R&D费用总额还是2.8%的R&D费用率。

但是,另一方面,轻商业模式使公司失去了长期研发的动力。

目前丸美的两大单品是小红笔眼霜和双胶原蛋白小金针次抛精华。小红笔眼霜是丸美的心智产品,核心原料是肽。与同时起步的珀莱雅不同,它首先寻求海外产能的帮助,然后通过资本并购和迭代技术的发展路径。公开信息显示,丸美选择向德国巴斯夫和法国SEPPIC,而不是在这种原材料上花费太多资源。、国际制造商如韩国BIOLAND进口。

所以,小红笔中胜肽这种原料的更新节奏主要是跟随市场。

双胶原蛋白小金针次抛精华的核心成分是重组胶原蛋白,丸美也在构建这种原料的技术生产能力。但在很多大厂扣除“三螺旋、自交联”等高级技术细节的夹缝中,丸美手里拿着一批授权专利,说自产自迭代胶原蛋白技术有点尴尬。

微笑曲线理论决定,没有研发能力做代理或代工的公司注定要陷入附加值最低的产业链环节,只能赚一点辛苦钱。

因为在任何行业,价值最丰富的区域都集中在R&D和价值链的两侧市场,左边的技术和右边的营销是产业链的盈利高地。当销售渠道的话语权增加时,技术就成了美容公司赚取利润的最后一张牌。

事实上,失去底牌的丸美越来越不能持有利润。

03

结论:市场不再相信营销的奇迹

资本市场态度就像一面镜子,透明地照亮了美容行业的底层逻辑——“技术复利”取代了“营销杠杆”,成为定价的核心尺度。

丸美股价从88元下跌到35元。与重组胶原蛋白专利的巨人生物稳坐“沉默之王”的对比,揭示了美容行业的竞争不再是一场“努力就能赢”的游戏。

市场重新评估了两类企业的价值:依靠流量积累的“大力创造奇迹”的叙述已经失效,技术垄断者以85%的毛利率验证了“硬技术是硬通货”。

当供应链成本吞噬利润时,丸美突然发现技术研发是唯一的逃生渠道。在萧瑟的寒风中,丸美开始了迟来的自救。

2024年12月,丸美发布公告,由“丸美股份”改名为“丸美生物”。名字的进化呼应了丸美生物的战略野心;与此同时,丸美还发布了一系列产品规划:2026年推出了包括胶原蛋白水光针在内的三类医疗器械,并在2028年取得了严肃医疗角膜和骨骼的技术突破...

改名容易,改基因难。丸美的核心原料肽和胶原蛋白仍然依赖进口,供应链成本占轻资产模式的40%-50%,而华熙自产原料成本仅为15%。

这与经济学家约瑟夫·熊彼特写的“创造性毁灭”非常相似。:旧的方法还没有离开,新的技术已经呼啸而至。

目前,丸美43倍的动态市盈率仍高于行业平均水平,这意味着如果丸美的进化蓝图在实践中无法实现,那么目前的高估值预计将继续挤出水分。

但从另一个角度来看,丸美的困境是美容行业从“流量驱动”向“技术驱动”转型的缩影。它的努力值得尊重,但生物学中的“红皇后效应”警告说,当行业进入技术爆炸时代,只有掌握“造风能力”,而不是“追风鸟”,才能结束永无止境的飞行。

或许,丸美需要的不是更名,而是一个“基因重组”——当实验室的专利成为新的底牌时,牌桌的主人自然会有一席之地。否则,它最终会成为微笑曲线底部永无止境的鸟。无论它飞得多快,它都无法触及云的高度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com