风云变幻的美股?但是是的 Costco“稳如磐石”

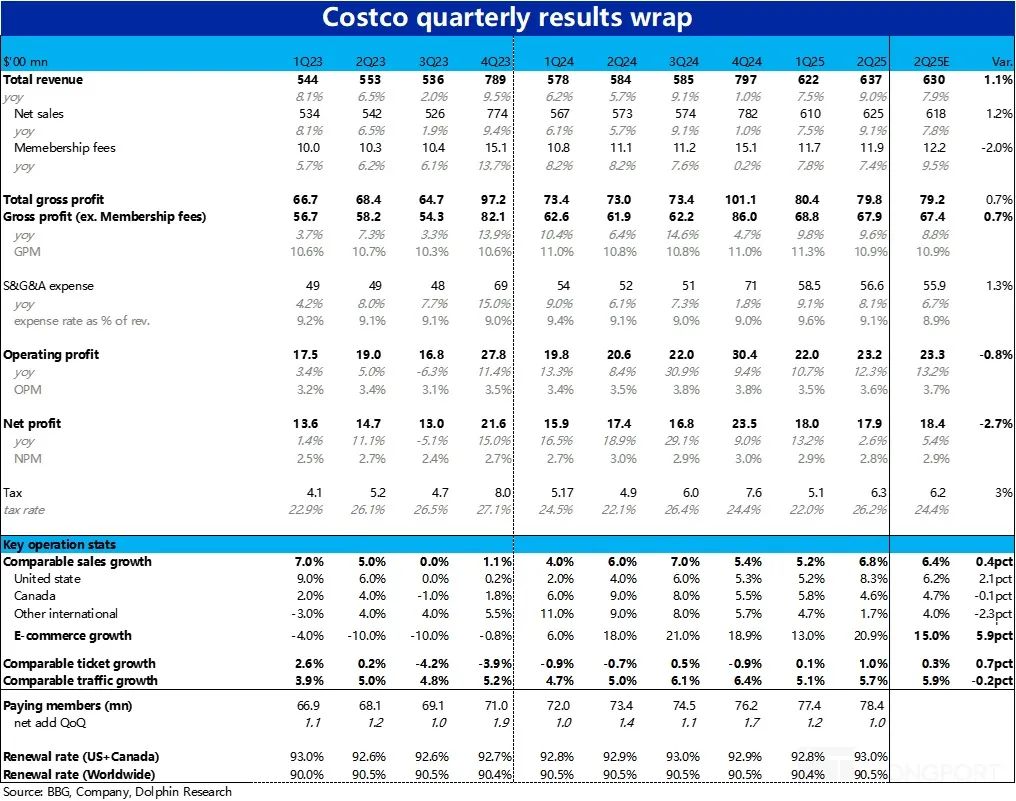

3 月 7 在日本北京时间美股之后,Costco发布了 2025 财务年度第二季度财务报告(截至 2 月 16 日的 12 周),总的来说,这份财务报告是一个强劲的增长,但是利润略低于预期,具体来说:

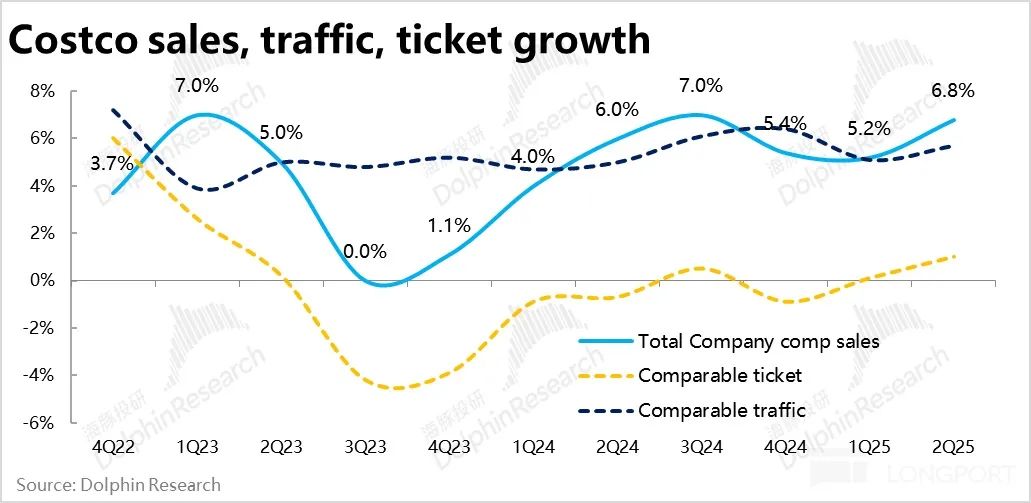

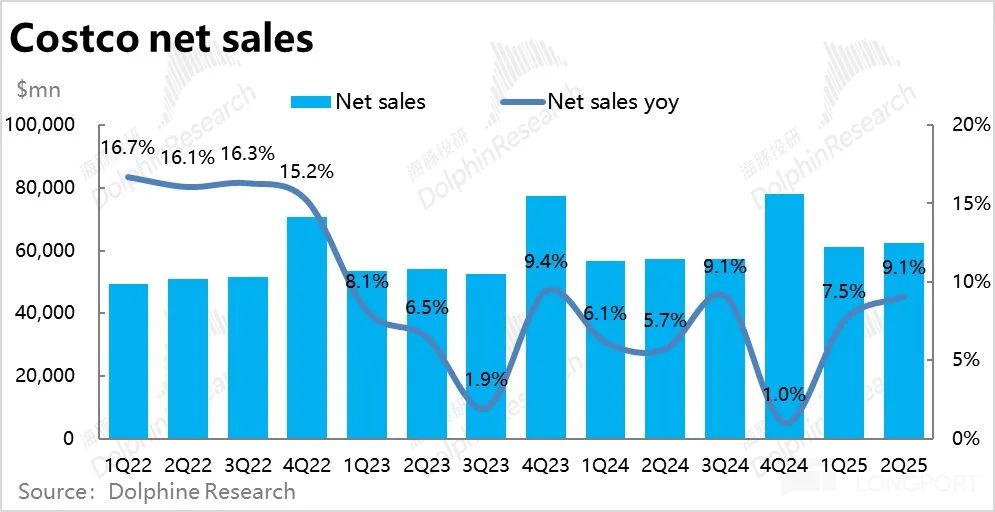

1、在核心经营指标上,该季度 Costco 整个地区的整体同店销售增长率为 6.8%,与上个赛季相比,速度明显加快,也高于卖家的预期。 0.4pct。在去除油价波动和汇率的影响后,整体同店的增长速度更高。 环比加速了9.1%的整体加速。 2pct。但企业每月都会公布 12 月和 1 每月油价和汇率增长都在增加。 9% 上述,市场对此强劲增长仍有较充分的预期。

就价格驱动而言,可以拆分为 5.7% 同店人流量增加和 1% 同店人均交易量增加。趋势上,人流量和人均客单量的增长都比上年有所上升,而且增长幅度很大。但是值得注意的是,这个季节是 1Q23 自财年以来,首次客单数量同比增长 1% 以上。

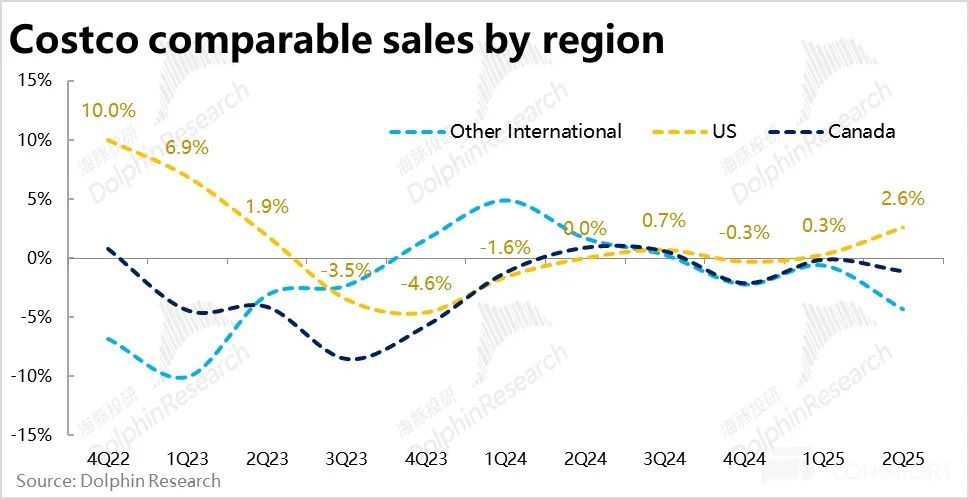

2、分地区看,同一商店在美国/加拿大/其他国际地区的销售额分别增加 1.7%/8.3%/4.6%。可见,这个季度的强劲增长通常是由美国推动的,增长率逐月上升。 3.1pct,而且加拿大和其他国际同店的增长都在逐月放缓。。但是,主要是汇兑因素造成的连累。,除去汇兑和油气价格后,加拿大和国际地区的同店也有增长速度。 10%。

同样按价格分割,本季度,美国地区同店客户数量同比增长 2.6%,这是 22~23 财年(上一次通胀&加息周期)至今,首次出现 1% 上述客单数量增加。好像这表明消费通胀压力再次上升。

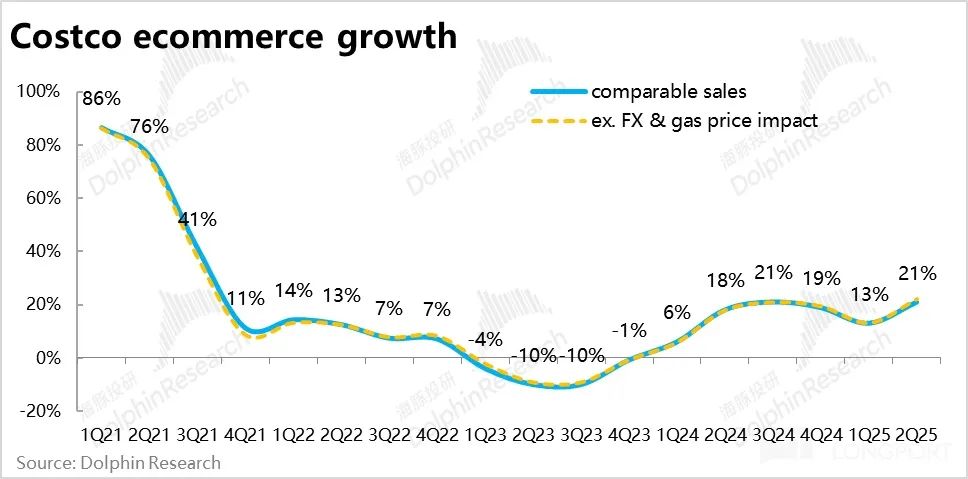

3、随着后疫情时代增长的新动力,Costco 本季度电商销售额同比增长高达 与上赛季相比,21%大幅提升,明显高于预期。 15%。据披露,Costco网上网站流量同比增长 13%,客户数量同比增长 10%。同时也表现出明显的价格上涨趋势,但黄金、珠宝等品类表现最强的比例上升也应该是客单量上升的诱因。

4、本季度会费收入为 11.9 亿,同比增长 与上赛季相比,7.4%的增长率下降了。 0.4pct,低于市场预期 9.5%,会员收入表现不佳。在价格驱动方面,本季度付费会员数量逐月增加 100 万人,同比增长 6.8%。最近,付费会员数量的环比增长或同比增长都是新低。

单会员平均付费价格$60.9(年化),同比增长 0.5%,人均支付价格变化不大。主要是由于新增付费用户增长偏低,导致会费收入增长低于预期。

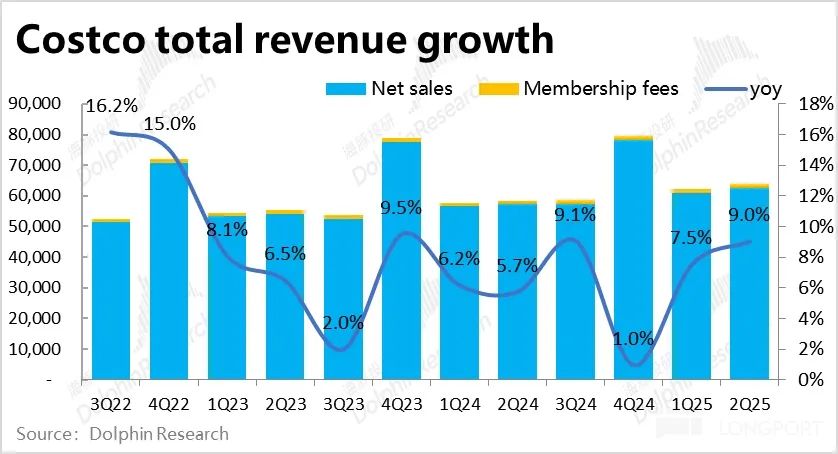

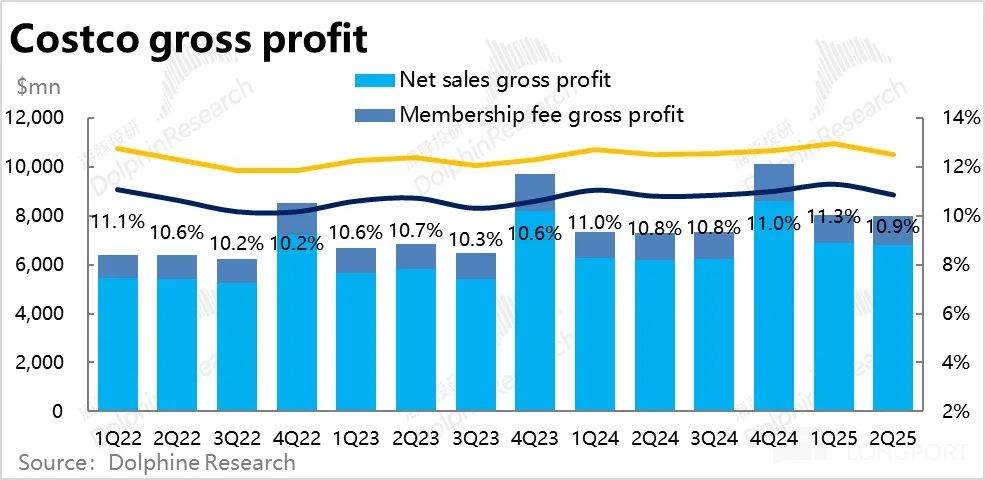

5、财务指标方面,本季 Costco 实现总收入 637 亿,同比增长 9%。从毛利的角度,本季度产品销售毛利率为 10.9% 同比略有改善 与上季相比,0.05pct 0.23pct 增加幅度缩小了。

根据企业的解释,毛利上升主要是由于核心商品零售的毛利上升, 0.05pct,其它影响因素大致对冲持平。毛利总额 79.8 亿,同比增长 9.3%,大致和收入增长率一样,算是中规中矩的表现。

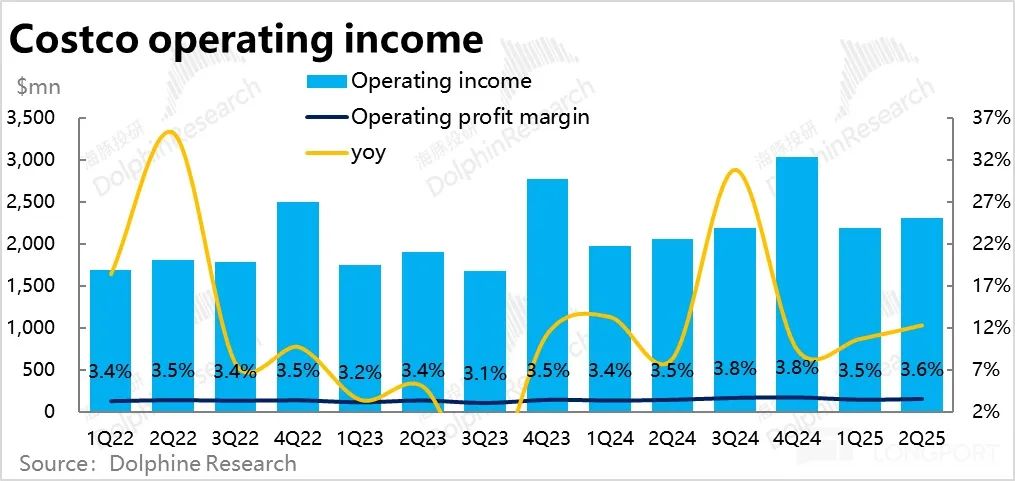

6、费用方面,Costco 本季销售和管理的总费用 58.5 亿,同比增长 8.1%,略低于收入增长率,所以费用比例也比去年同期缩小。 0.08pct,到达 9.06%。根据企业的解释,这次收缩的主要原因是核心经营节约了。 0.07pct 在费率、新开店费用等方面进行了解释 0.01pct。

营业利润仍处于稳步增长的时期,实际$23.2 1亿元的经营利润同比增长 12.3%,增长还不错,但是卖方一致预期会更高。 23.3 亿。

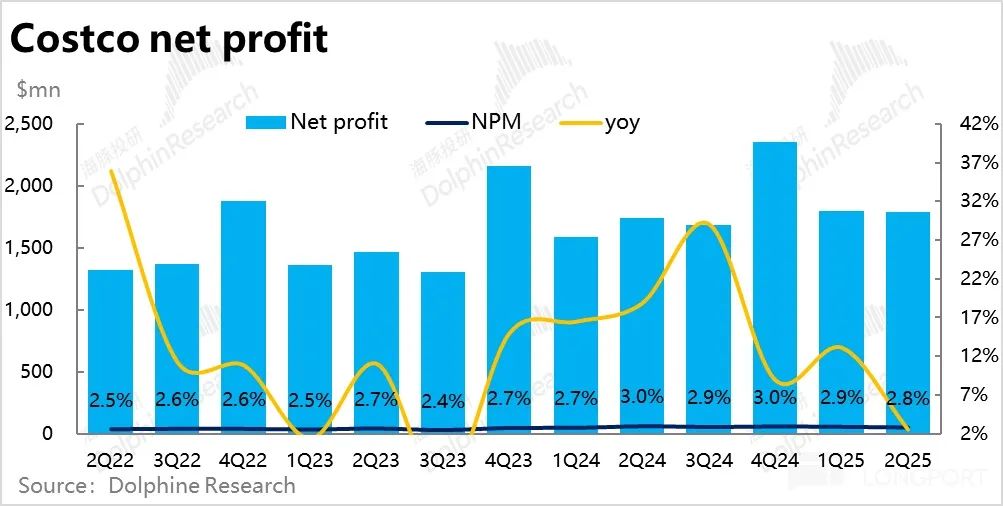

但是纯利润方面,本季度净利润$17.9 亿,同比仅增长 与预期相比,2.6% 18.4 亿低了 2.7%。这个季度主要是 miss 市场预期点。看起来也有增收不增利的问题。根据公司的解释,大部分是去年同期的0.94 1亿元的一次性税收收益不错。如果去掉这部分影响,净利润同比增长 8.4%,与收入增长率大致相同。其实还是不错的表现。

海豚投研观点:

就像公司以前的做法一样,Costco 作为仓储折扣零售的绝对领导者,其优势在于其业绩的稳定性和穿越经济周期的强大增长能力。总的来说,在消除税费的影响后,无论是收入增长端还是利润端,这份财务报告仍然顺利交付。 8%~9% 同比增长的良好表现。就过去的表现而言, Costco 仍然没有发现任何问题。

拓宽视野,从公司业绩对美国整体经济,尤其是中坚中产阶级消费趋势来看,从数量的角度来看,稳步增长。从价格的角度来看,似乎是重新通货膨胀的拐点。这对美国债券后续利率的走势也有参考意义。

展望的角度,Costco 自己并不给业绩指导,但是最近公布业绩的同行,比如 Walmart 对 25 2008年的引导并不乐观。还要注意再通货膨胀是否会对消费产生反身压制(价格上涨短期有利于消费增长,但会抑制居民后续的消费意愿)。

下面是详细的评价

第一,零售业增长强劲,但预示着美国再次上涨?

1、美国推动强劲增长,消费再次上涨?

在核心经营指标上,该季度 Costco 整个地区的整体同店销售增长率为 6.8%,与上个赛季相比,速度明显加快,也高于卖方的预期。 0.4pct。在去除油价波动和汇率的影响后,整体同店的增长速度更高。 环比加速了9.1%的整体加速。 2pct。增长可谓强劲,但企业每月公布。 12 月和 1 每月油价和汇率增长都在增加。 9% 上述,所以市场对这一强劲增长应有较为充分的预期。

价格驱动因素,总体同店 6.8% 销售增长,可以拆分为 5.7% 同店人流量增加和 1% 同店人均交易量增加。趋势上,人流量和人均客单量的增长都比上年有所上升,而且增长幅度很大。值得注意的是,这个季节是 1Q23 财年以来,首次客单数量同比增长 1% 以上。

2、美国的消费又回头了?国际消费正在下降

就区域而言,同一商店在美国/加拿大/其他国际地区的销售额分别增加 1.7%/8.3%/4.6%。可见,这个季度的强劲增长通常是由美国推动的,增长率逐月上升。 3.1pct。

而且加拿大和其他国际同店的增长都在逐月放缓,但主要是汇率因素的影响。除去汇兑和油气价格的影响后,加拿大和国际地区的同店增长也存在增长。 10%。

同样按价格分割,可以看到。本季度,美国地区同店客户数量同比增长 2.6%,这是 22~23 到目前为止,财年(上一次通胀&加息周期)已经出现 1% 上述客单数量增加。好像这表明消费通胀压力再次上升。

3、电子商务继续快速增长,价格和数量都有很大贡献。

随着后疫情时代增长的新动力,Costco 本季度电商销售额同比增长高达 与上赛季相比,21%大幅提升,明显高于预期。 15%。据披露,Costco网上网站流量同比增长 13%,客户数量同比增长 10%。也表现出明显的价格上涨趋势,但应该不仅仅是通货膨胀因素,更应该为黄金和珠宝在品类上表现最强的比例上升做出贡献。

由于北美地区和电子商务销售的强劲增长,该季度 Costco 商品销售收入总体确定约625美元 亿,同比增长 9.1%,强于市场预测 7.9% 的增速。

新增用户增长新低,连累会费收益低于预期。

体积小但利润率极高的利润率本季度会费收入为 11.9 亿,同比增长 与上赛季相比,7.4%的增长率下降了。 0.4pct,低于市场预期 9.5%,会员收入表现不佳。在价格驱动方面,本季度付费会员数量逐月增加 100 万人,同比增长 6.8%。不管是环比增长还是同比增长,都是近期新低。

单会员平均付费价格$60.9(年化),同比增长 0.5%,人均支付价格变化不大。主要是由于新增付费用户增长偏低,导致收入增长低于预期。

可能是 9 每月涨价及 Costco 近期加强了对账户共享的打击,加强了对会员身份检查的影响。尽管如此,然而,随着新的下跌,股票用户的续约率在本季度继续上升。北美地区续约率较上月有所上升。 0.2pct 到 全球续约率也上升了93%。 0.1pct 到 90.5%。但这也表明不是在北美地区,续约率逐月下降。

第三,税费是这次纯利润低于预期的主要原因。

财务指标方面,本季 Costco 实现总收入 637 亿,同比增长 9%,虽然会费收入略低预期,但毕竟营收方面的比例很小,而占大部分的产品增长强劲,所以总营收增长仍然超出预期。

从毛利的角度,本季度产品销售毛利率为 10.9% 同比略有改善 与上季相比,0.05pct 0.23pct 增加幅度缩小了。根据企业的解释,毛利率的上升主要是由于核心商品零售的毛利率提高。 0.05pct,销售其它产品(如给油、医药销售等)提高了 0.01pct,但是成本处理规则 LIFO 影响拖累了 0.01pct 的毛利率。毛利总额 79.8 亿,同比增长 9.3%,大致和收入增长率一样,算是中规中矩的表现。

费用方面,Costco 本季销售和管理的总费用 58.5 亿,同比增长 8.1%,略低于收入增长率,所以费用比例也比去年同期缩小。 0.08pct,到达 9.06%。根据企业的解释,这次收缩的主要原因是核心经营节约了。 0.07pct 在费率、新开店费用等方面进行了解释 0.01pct。

营业利润仍处于稳步增长的时期,实际$23.2 1亿元的经营利润同比增长 12.3%,增长还不错,但是卖方一致预期会更高。 23.3 亿。

但是纯利润方面,本季度净利润$17.9 亿,同比仅增长 与预期相比,2.6% 18.4 亿低了 2.7%。这个季度主要是 miss 市场预期点。似乎也出现了增收不增利的问题。但是根据企业的解释,大部分是去年同期的0.94 1亿元的一次性税收收益不错。如果去掉这部分影响,净利润同比增长 8.4%,与收入增长率大致相同。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com