国补撑场,京东终于 “出坑” 了

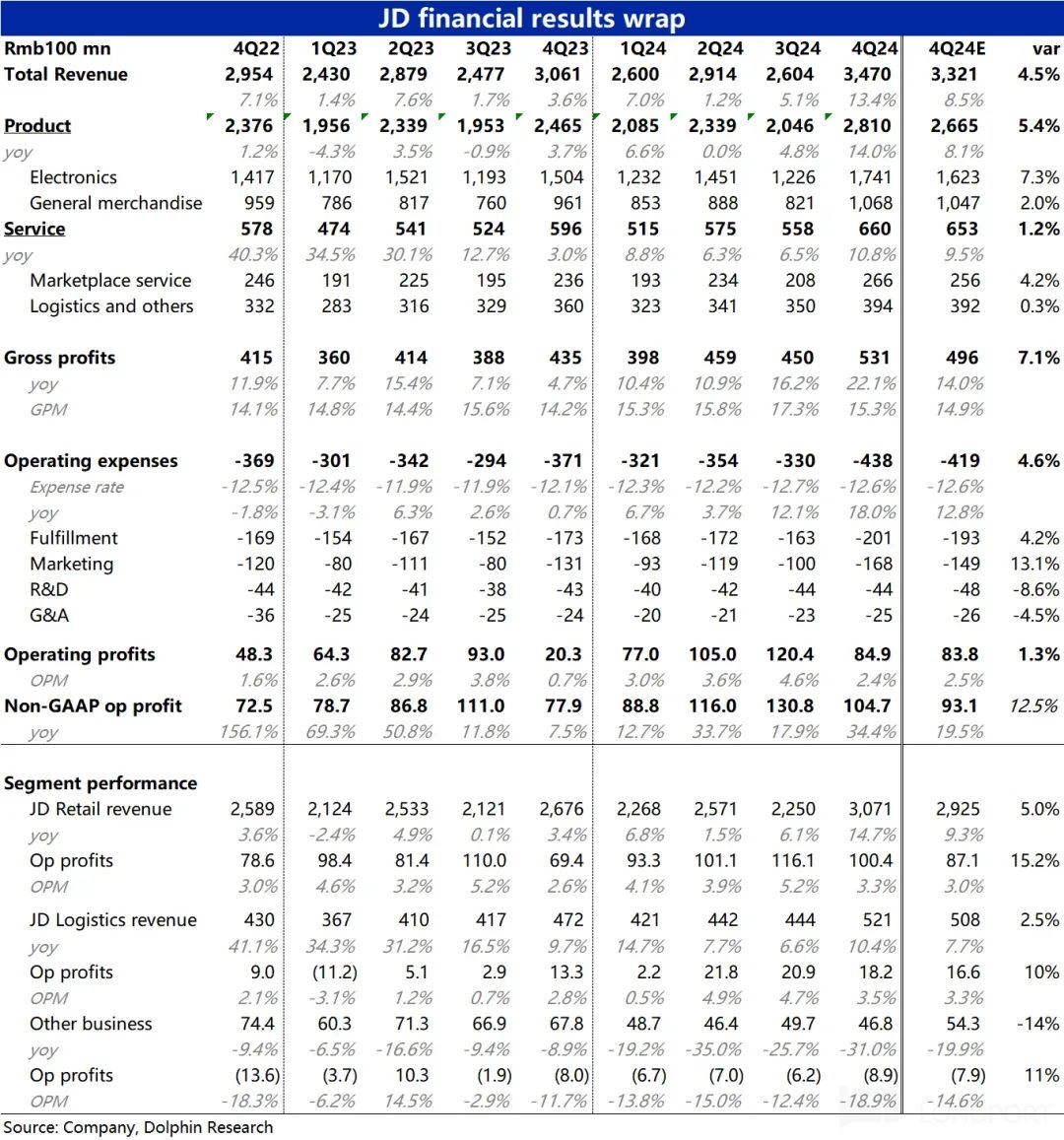

北京时间 3 月 6 日晚美股前,京东公布。 2024 年 4 季度财务报告,总的来说,虽然公司在春节前已经引导市场提高了预期,但实际表现仍然逾期。在国补的利好下,增长和利润表现良好,具体要点如下:

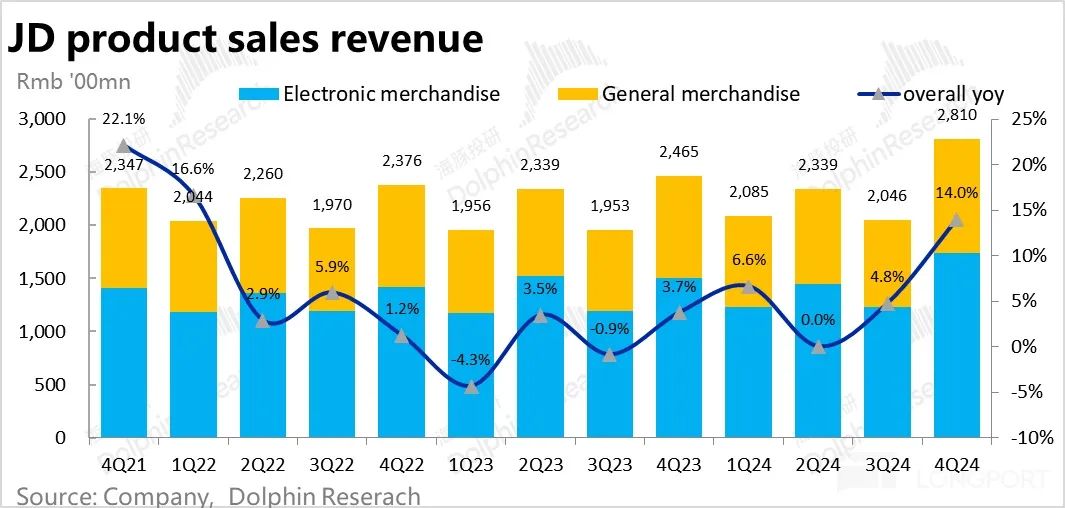

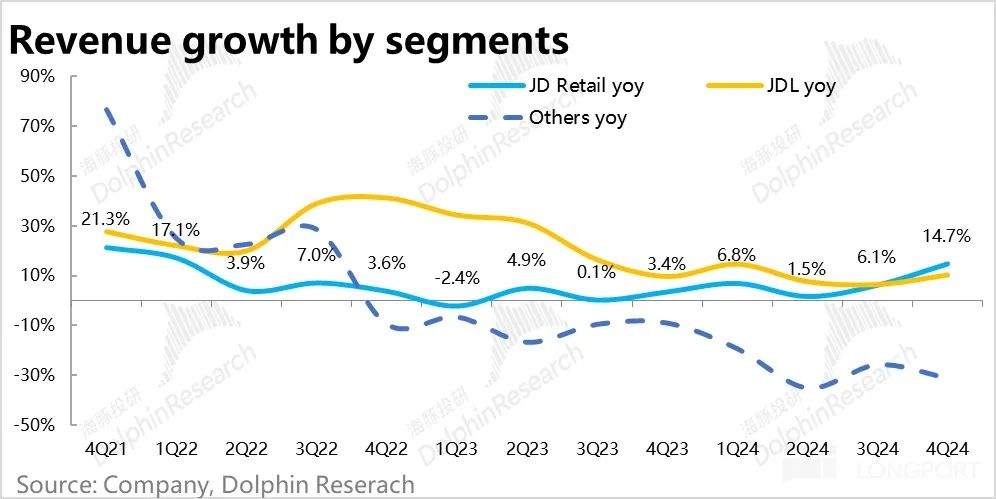

1、直销零售业务,这个季节实现收入 2810 亿元,同比增长 14%,自 1Q22 近 3 多年来首次回到双位数增长。尽管对通电类商品的政府补贴特别有利于京东,但已经达成市场共识,卖方一致预期的增长速度已经提高到 8%。实际表现仍然比预期要好。

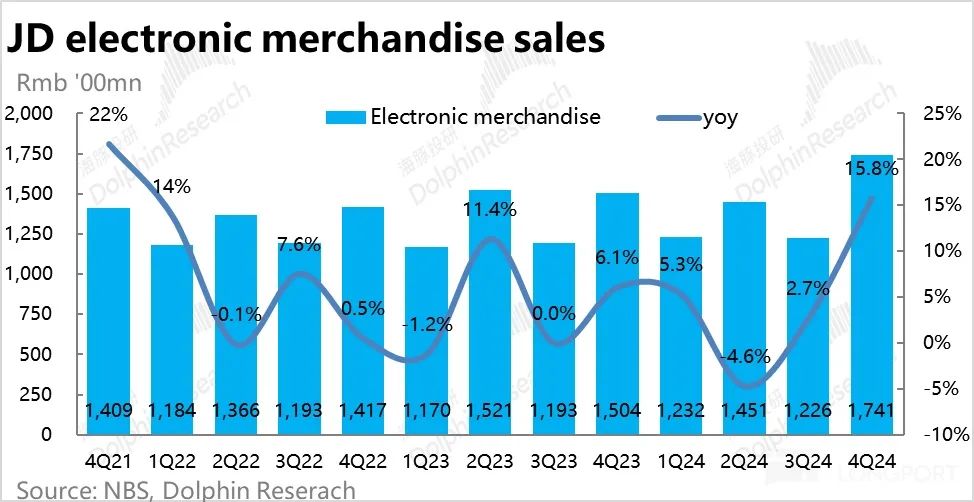

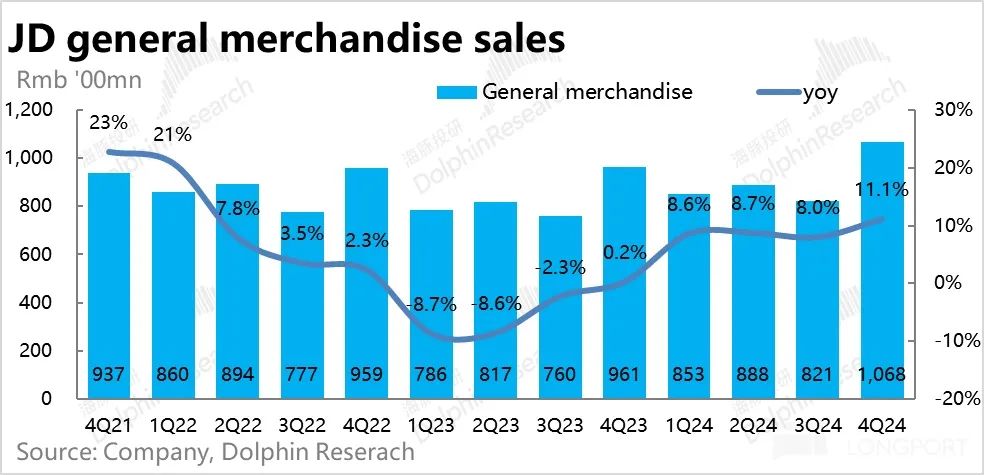

其中,从上季度开始,直接受益于国补的通电类产品收益 跳跃性上升到2.7% 15.8%,增长最强。而且一般商品虽然没有国补,但是通电产品溢出的引流效果下,一般商品零售业的增长也是从上一季开始的。 8% 小幅提高到 11%。

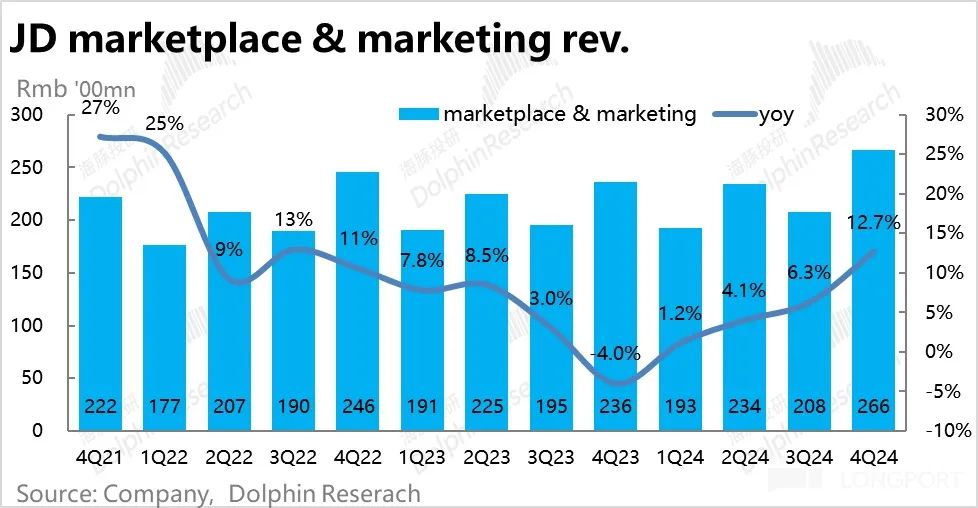

2、同样得益于上述溢出流量,面向 3P 商家的本季度的佣金和广告业务收入 266 亿元,同时,增长率也逐月上升 4.4pct 到 12.7%。但这个季节的佣金&广告增长率是罕见的跑输直营增长率。,由此推断这一次国家补充的流量红利并不太有利于平台。 3P 商家。

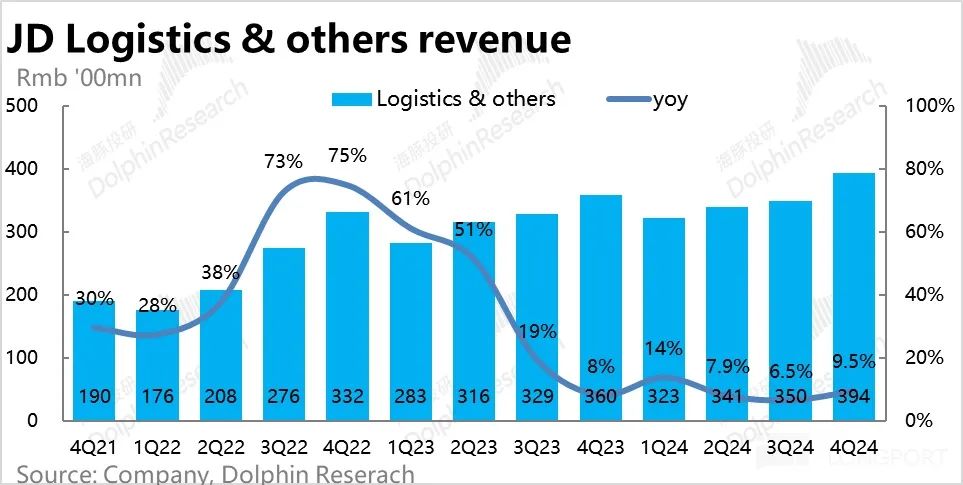

而且包括京东物流,达达快递。本季度物流板块的收入增速也略有加快。 环比增长9.5% 在所有业务领域中,3pct的收益率最低。实际表现只会实现市场预测。

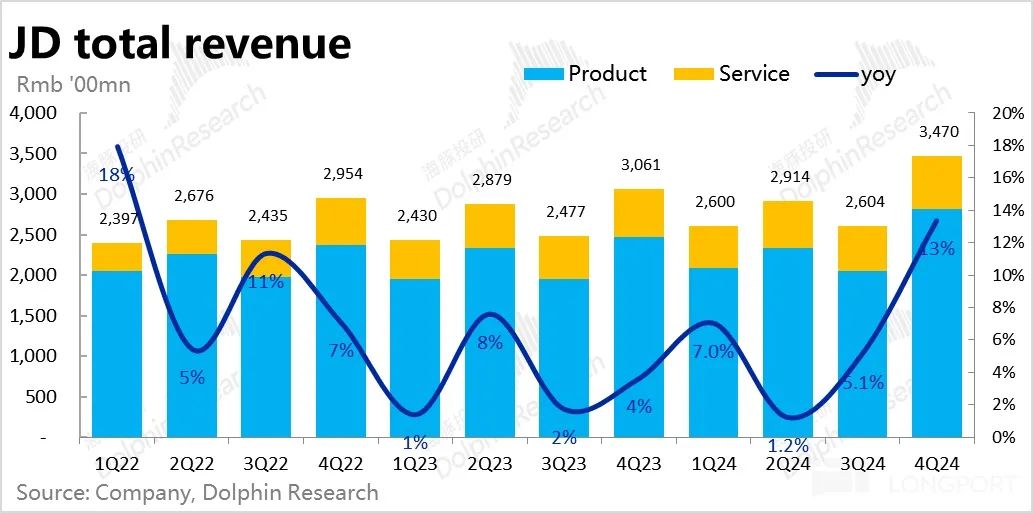

3、总结以上所有业务,本季度京东实现整体营收同比增长。 13%,环比加速近 8pct,也是如此22 2000年后第一次回来 10% 以上,比已上调至 9%~10% 左右卖家一致预期更好。

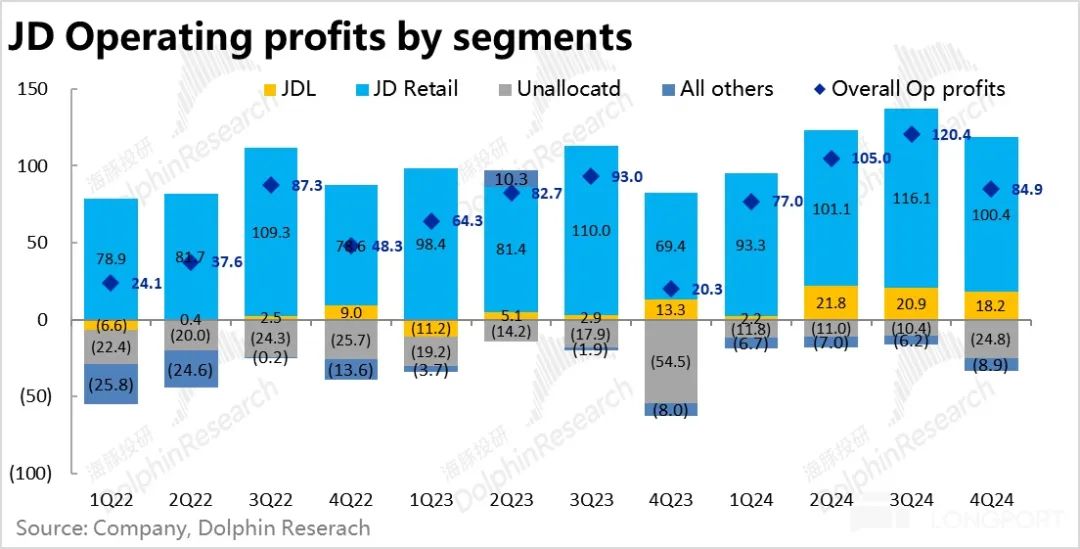

由于超出预期的强劲增长,JD.COM本季的收入也表现不错。集团整体经营利润 85 亿,大致相当于市场预测。但是去除了无形资产兼职、股权激励、出售资产所得之后。Non-gaap 经营利润为 105 亿,明显高于市场预期。 93 亿。

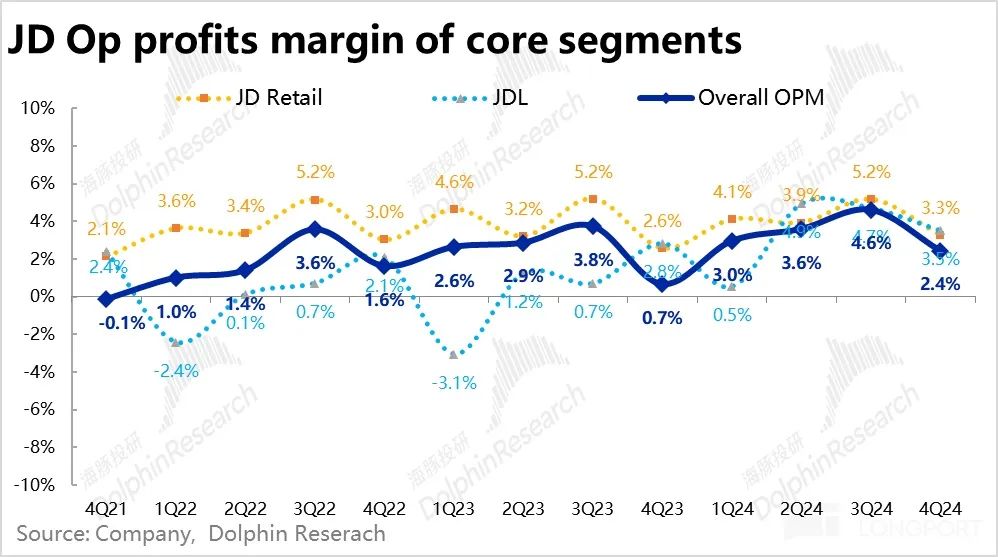

从业务领域来看:京东商城经营利润 100 亿,同比大增 44%。利润淡季 4Q 这是历史上第一次实现百亿利润,也高于市场预测。 13 亿。是集团主要英雄利润超出预期。。

京东物流的收入表现也不错,虽然环比略有下降。,但从同比来看,利润率有所提高。 0.7pct,实现经营利润 18.2 亿 vs.预期 16.6 亿。京东物流仍处于盈利释放阶段。

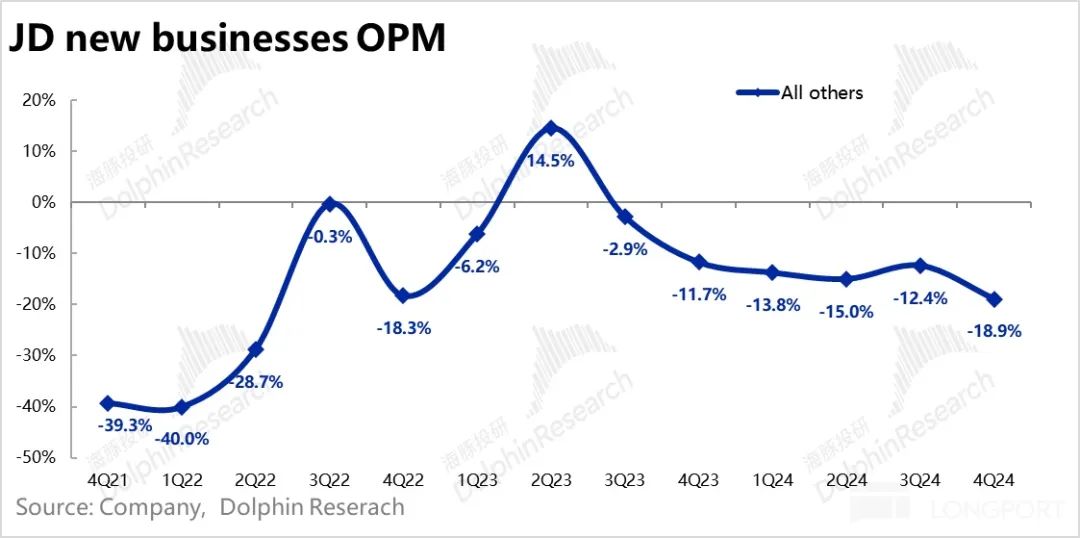

但是,其中包括达达其它业务领域,本季仍然亏损 8.9 亿,在收入逐月萎缩的同时,亏损也在扩大。可以看出,去年第四季度,JD.COM在新业务上的投资有所扩大。

4、就成本和成本而言, JD.COM这次优秀的盈利能力,有什么好处和连累因素?

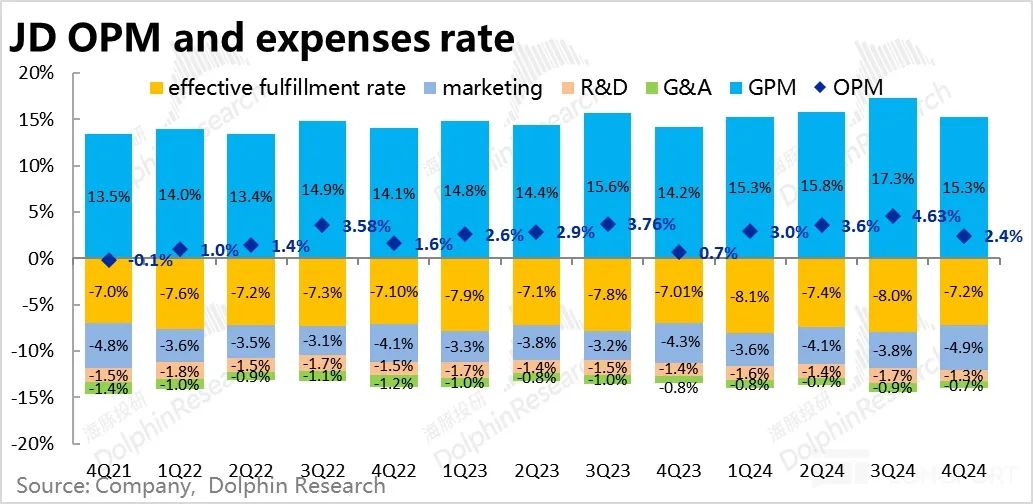

在毛利方面,本季集团整体毛利率为 同比增长约15.3% 1.1pct,但是和前两个季度相比 1.4pct 和 1.7pct 提升幅度有所收窄。这主要是由于收入结构变化的影响。毛利率相对较低的自营零售,尤其是通电产品增长强劲,比例增加,而毛利率较高的广告佣金增速较低。

但是,本质诱因仍然超出预期,收入增长强劲。,所以毛利金额还是不错的,同比增长 15%到 531 亿,比预期高出约 35 亿。

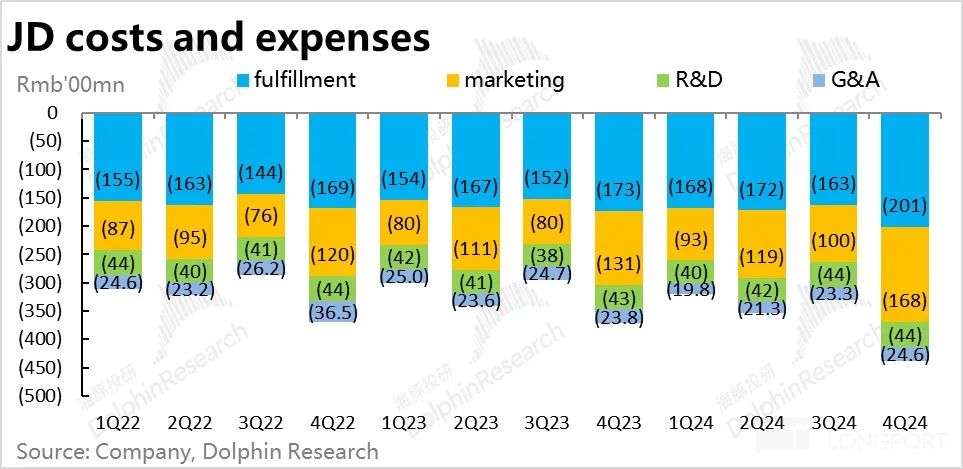

不过费用方面,去年的营销费用由去年支付 130 亿明显增加到这个季节 168 与市场预测相比,亿,高于约定。 19 亿。可见强大的收入增长仍然伴随着明显的营销支出扩张。,从去年到去年,电子商务行业的竞争激励环境变化。 4Q 没有明显的改善。

类似地,超出预期的收入增长对应的履约费用也同比增长 16%,略高于预期和相应的销售增长率。。然而,管理和R&D支出仍然相当支出 与去年同期相比,“吝啬”只增加了 1%~3%。可见公司是 这个省省的这个小编,对于成长所需的营销和履约并不吝啬。但是对于部分内部的成本控制并没有放松。

总的来说,由于营销费用的扩大,毛利跑赢了预期的约定。 35 亿,在费用端腐蚀之后,Non-GAAP 利润跑赢的幅度是缩小到了 13 亿。

5、在股东回报方面,JD.COM此次宣布总额。 15 亿美元股息 在接下来的两年半左右 50 1亿元的回购额度。假定回购额度平分,然后回购一年 股息总额约为35美元 亿,对应盘前市值约 5.5% 的回报率。伴随着京东市值的上升,回报率已经不那么夸张了,但是在中概资产中应该还是中等偏上。

海豚投研观点:

由于国家对家电、手机等电子产品的慷慨和准确补贴,京东这次的表现显然是比较不错的。营收增长近 3 多年来首次回归双位数增长,可谓里程碑式的成就。同时,虽然营销成本明显增加,电商平台的竞争环境也不容易,但至少保持了双位数%。 利润增长,不仅仅是创收不见增利。毫不夸张地说,作为一家完美的巨头企业,这个季度可以交付。 10% 上述收入增长 高双位数利润增长,在整个中概板块中,即使不看预期差,在绝对方面的表现也算不错。

展望JD.COM的后续表现趋势,好点在于。 -- 今年 1 月初,中国增加了对电子产品的补贴,并将手机、平板电脑和可穿戴电子产品纳入国家补贴范围。因此,在上述板块具有优势的JD.COM至少是中后续。 1~2 每个季度的增长仍然是有支撑的,与同行相比有一定的优势。

然而,一个潜在的问题是,该公司此前高调宣布进入网络汽车和餐饮外卖业务。与此同时,行业内已经有了两个跨度较大、绝对领先的新业务,为JD.COM的后续业绩增加了不可预测的不确定性因素。新业务一方面有望带来增量收益,但短期内不会有体现,更何况京东能否做成也是个未知数。另外一方面,如果公司在这些新业务上投入较多,则会在短时间内给集团带来整体收益。这是一个可能会导致即时利空的因素。

从估值角度来看,根据海豚投资研究的计算,JD.COM的业绩预约。 4500 亿元市值大致相应 2025 年 GAAP 规格下 10x P/E,在电子商务行业中,我们认为没有明确的整体增长拐点。 & 在竞争根本改善的情况下,属于相对中性的估值水平(当然绝对水平还是比较便宜的)。

展望后续走势,京东由于主业和主业。 AI 关系很少(即没有云业务,也没有公开推广) AI 大模型),所以这轮国内没有这样的轮子。 AI 受益于主线,不能仅仅依靠主线。 “AI 的故事” 来到纯拔估值。依旧需要靠 “赚辛苦钱” 电子商务业务,以及实际业绩驱动股价。因此,是后续国家补充能够继续带来意想不到的收益&利润增长,还是公司在新业务上过于激进,步伐过大,大量投资导致利润迅速腐蚀,是后续股价继续上涨还是下跌的关键问题。

本季度财务报告详细说明

01 国家补充最大受益者,回归双位数增长

1、自营零售业务占比最大。,这个季节实现收入 2810 亿元,同比增长 14%,与上个赛季相比,有了很大的提升,自 1Q22 近 3 多年来首次回到双位数增长。虽然对通电类商品的政府补贴特别有利于京东,但早已达成市场共识,卖主一致预期的增长速度已经提高到 8%。但是实际表现仍然明显超出预期。

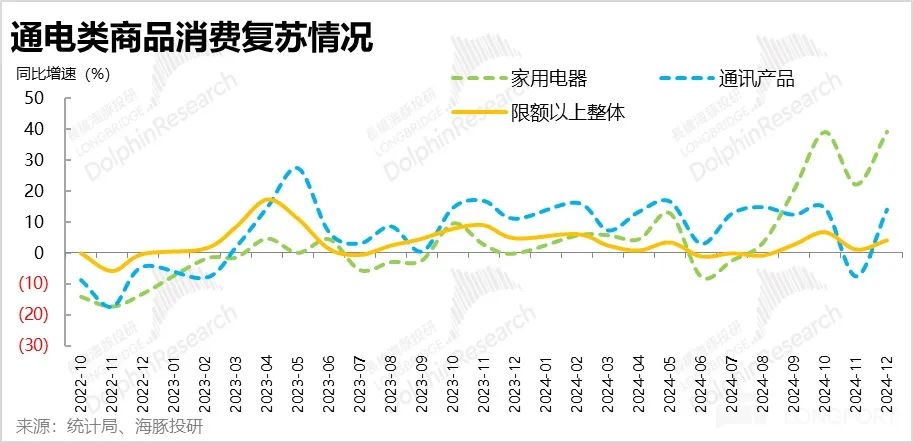

具体而言,主要是通电类产品的收益从上季度开始。 跳跃性上升到2.7% 15.8%,国家补充的带动十分明显。根据 NBS 公布的整体零售数据,家电销售同比增长 10、12 两个月一度接近 40%,市场仍略低估了国补对京东的利好程度。

一般商品零售业的增长也是从上一季开始的。 8% 小幅提高到 11%。虽然不直接接受国家补贴的好处,加速也没有通电那么明显,但还是反映了通电商品的补贴&引流,对JD.COM整个平台的销售有溢出的好处。

2、平台业务收入:主要面向 3P 商家的本季度的佣金和广告业务收入 266 亿元,同比增速也逐月上升 4.4pct 到 12.7%,应该也是受到了通电国补利好的扩散效应。。但是我们也注意到了,这个季节的佣金&广告增长率反而跑输了直销。,可以看出,这次国补并没有让京东的。 3P 生态系统获得了相当多的流量红利。

3、物流和其它服务:包括京东物流,达达快递。本季度物流板块的收入增速也略有加快。 环比增长9.5% 在所有业务领域中,3pct的收益率最低。实际表现只会实现市场预测。

02 商场利润继续释放,新业务亏损增加,投资期又来了?

总结以上所有业务,本季度京东实现整体营收同比增长。 13%,环比加速近 8pct,也是如此22 2000年后第一次回来 10% 以上,比已上调至 9%~10% 左右卖家一致预期更好。

根据业务领域的分类:

1)最关键的本季度京东商城利润同比增长 14.7%,达到了 3071 亿,比预期的要好 2925 亿。

2)京东物流(JDL)这个季度的收入同比增长 10.4%,达 521 亿,略高于预期 508 亿。

3)包含 Dada 以及其他创新业务,本季收入没有增加,反而环比下降了。 6% 到 47 亿,远低于市场预期。 54 亿。看上去截至 4 季度,JD.COM的新业务仍在萎缩。但是随着,近日,JD.COM高调宣布进入网约车、餐饮外卖等多项新业务,后续投资、增长、亏损都有可能再次扩大。

由于超出预期的强劲增长,这一季JD.COM的收入也比预期的要好。集团整体经营利润 85 亿,大致相当于市场预测。但是,无形资产减值、股权激励、出售资产所得后,主要去除。Non-gaap 经营利润为 105 亿,仍然明显高于市场预期。 93 亿。

从业务领域来看:

第一)京东商城经营利润 100 亿,同比大增 44%。利润淡季 4Q 这是历史上第一次实现百亿利润,也高于市场预测。 13 亿。是集团主要英雄利润超出预期。。国家补充的显著好处是创收也增利,明显强于上季度利润几乎同比持平的情况。

2) 京东物流的收入表现也不错,虽然环比略有下降。(因为 4Q 是大促季),但是从同比来看,利润率仍在增加。 0.7pct,实现经营利润 18.2 亿,比预期的要好 16.6 亿。总的来说,京东物流仍处于盈利释放阶段。

3) 对包括达达的人来说其它业务领域,本季仍然亏损 8.9 亿,在收入逐月萎缩的同时,亏损也在扩大。可以看出,去年第四季度,JD.COM在新业务上的投资有所扩大。

03 营销费扩张仍然是为了解决问题,仍然需要解决 “花钱换增长”

从成本和成本的角度来看,JD.COM优秀的盈利能力,有哪些好处和连累因素?

第一,毛利方面,本季集团整体本季度毛利率达到 同比增长约15.3% 1.1pct,与前两个季度相比 1.4pct 和 1.7pct 提升幅度有所收窄。在我们看来,这主要是收入结构的变化造成的。本季度毛利率相对较低的自营零售,尤其是通电产品增长强劲,比例增加,而毛利率较高的广告佣金增速较低,比例较低。

但由于超出预期的强劲收入增长,毛利率下降的本质是整体毛利同比增长。 15%到 531 亿,比预期高出约 35 亿。

不过费用方面,去年的营销费用由去年支付 130 亿明显增加到这个季节 168 与市场预测相比,亿也高于约定。 19 亿,可见强大的收入增长仍然伴随着明显的营销支出扩张。,从去年到去年,电子商务行业的竞争激励环境变化。 4Q 没有明显的改善。

类似地,由于超出预期的销售相应的履约费用也同比增加 16%,略高于预期和相应的销售增长率。。

对于管理和R&D的支出仍然相当 与去年同期相比,“吝啬”只增加了 1%~3%。可见公司是 这个省省的这个小编,对于成长所需的营销和履约并不吝啬。但是对于部分内部的成本控制并没有放松。

总体来看,由于营销费用的明显扩张,导致毛利方面跑赢预期约约 35 亿,在经过费用端腐蚀之后,Non-GAAP 经营利润跑赢预期幅度明显缩小。到了 13 亿。因此,虽然JD.COM的收入和利润都比预期好,但利润却比预期好。 beat 幅度仍然没有那么强。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com