温度下降-去年半导体芯片融资同比下降 200 多亿

随着全球数字化的发展,芯片半导体产业已经成为现代科技发展的基石和引擎,对各行各业的创新和变革产生了深远的影响。

然而,近年来,国际形势发生了变化,贸易摩擦不断,全球芯片半导体产业链供应链受到冲击。中国正在积极推进芯片半导体产业的自主可控进程,资本不断涌入。

2024年,国内芯片半导体行业一级市场整体呈现出需求回升、周期性上升的良好趋势。虽然与2023年相比,每笔融资规模都有所缩小,市场仍然谨慎,但融资活动有所提高。芯片半导体行业也成为2024年融资最活跃的领域之一,吸引了大量资本的关注和投资。

芯片半导体产业投融资状况一、

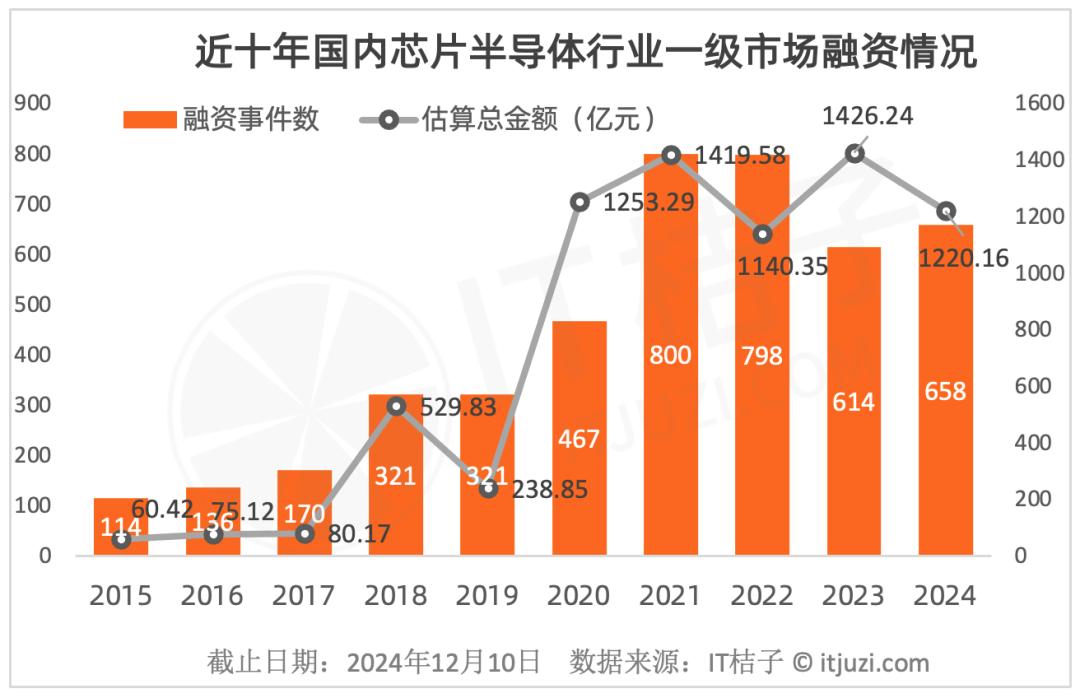

根据IT橘子数据,2024年国内半导体领域的一级市场融资成交量为658起,与2023年的614起相比,增长率约为7.17%。;融资总额约为1220.16亿元,比去年同期下降约14.45%,下降约206亿元。

从数据层面来看,虽然半导体行业融资事件数量有所增加,市场依然活跃,但2024年每笔大额融资减少和平均金额减少导致整体融资规模下降。

从行业层面来看,随着半导体技术的不断发展,芯片工艺越来越接近物理极限,技术创新的难度和成本急剧上升。新一代半导体技术和产品的开发需要巨大的资金投入和长期的R&D周期,这使得一些投资者望而却步,从而影响资本投入。

同时,半导体行业具有一定的周期性波动特征。在过去的十年里,国内芯片半导体行业的融资事件数量首先呈现缓慢增长,然后迅速上升,然后趋于下降和稳定。

2015-2017年,融资事件数量从114次逐步增加到171次,增长相对稳定。2018-2021年,融资事件数量迅速增加,融资金额也有所增加。到2021年,融资事件800起,达到近十年的峰值。自2023年以来,行业融资热度有所下降,但总体上处于较高水平。

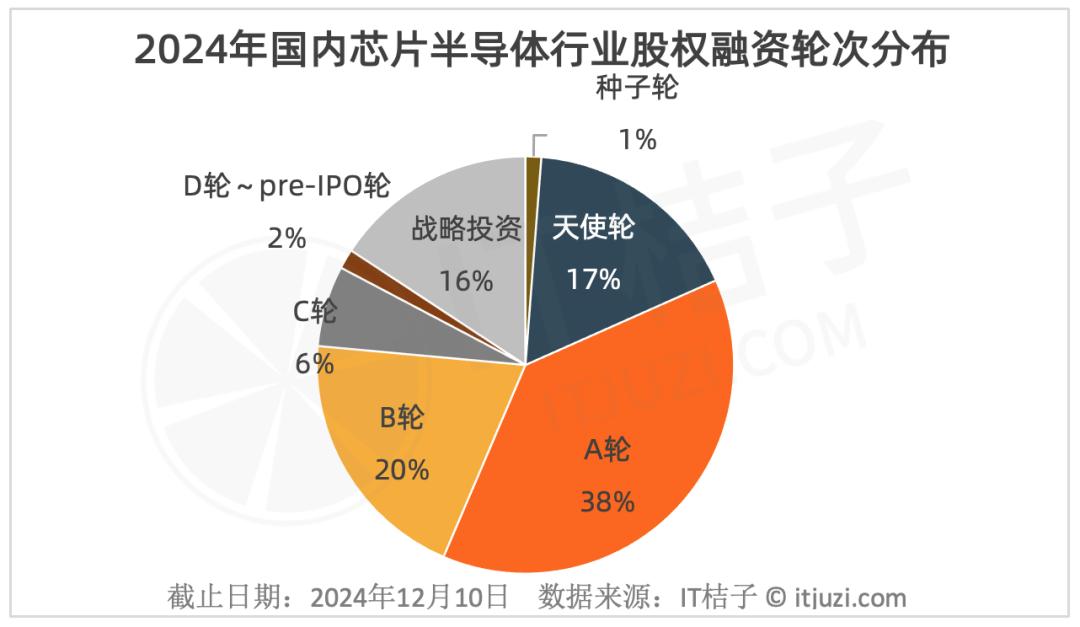

从投资轮数分布来看,2024年国内芯片半导体产业呈现出早期投资、成长期投资和战争投资并重的特点。

其中,A轮融资占主导地位,共发生249起融资,约占38%;2022年1月成立,2024年4月获得部分进口产品市场垄断,包括清软微视致力于半导体视觉领域量检测软件和设备研发,打破部分进口产品市场垄断,2022年1月成立。 A 轮融资。

B轮融资有131起,占20%左右,说明很多半导体公司已经进入后半段融资阶段,但C轮及以后的比例相对较低。只有少数能够不断创新,保持市场领先水平,实现大规模盈利的公司,才能成功拿到C轮的“门票”。比如汉博半导体就是高端的 GPU 芯片供应商获得C轮融资,芯视微电子凭借芯片级光电转换器件设计和单光子检测成像技术获得C轮资金支持。

战略融资占2024年国内芯片半导体产业融资的16%,超过10亿融资为战略融资。行业正处于技术迭代和格局重塑的关键时期,企业需要战略融资来整合资源,扩大市场。比如紫光展锐获得了多项战略投资,资金开发了先进的通信芯片,提升了其在5G和未来通信芯片领域的竞争力;北京电子控股集成电路制造公司“北电集成”获得战略投资200亿元,用于建设12英尺集成电路生产线项目,推动北京形成完整的产业链。

值得注意的是,在半导体行业的战略投资中,国有资产的参与率非常高,占45.63%,包括国家集成电路产业投资基金、亦庄国投等国有资产机构,积极布局集成电路产业。

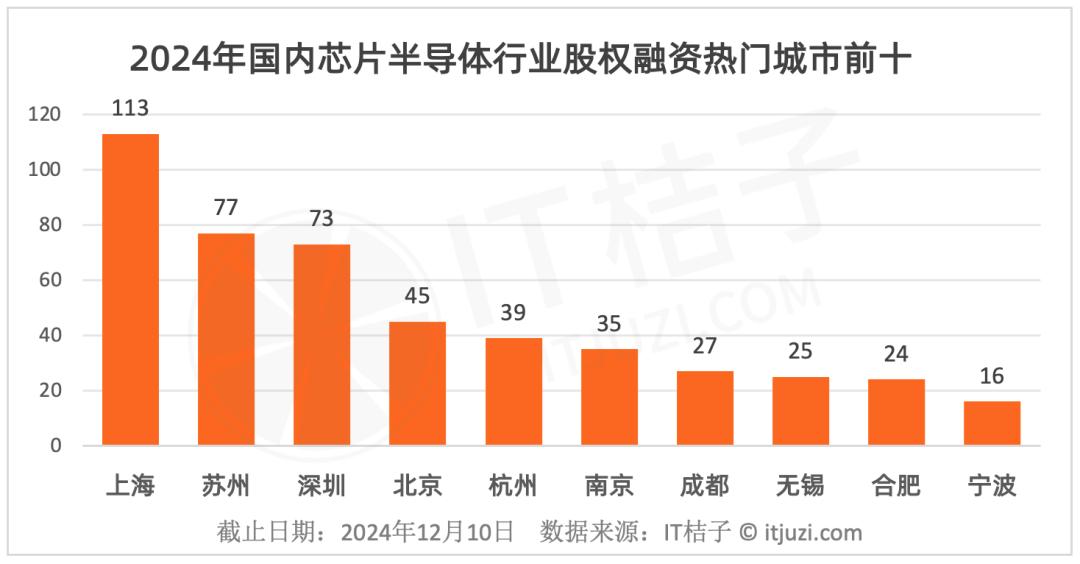

如图所示,2024年国内芯片半导体融资主要集中在长三角、珠三角、京津冀等经济发达地区,其中上海、苏州、深圳等地半导体产业企业投资关注度较高,各地区融资事件超过70起。

大部分城市位于中国东部沿海地区,经济发达,科技资源丰富,是芯片半导体产业发展的重点领域。

由于上海拥有完整的半导体产业链,包括ic设计、制造、封装测试、设备材料等环节,上海以113起融资事件领先。作为核心媒体,张江高科技园区汇聚了中芯、紫光展锐、华虹半导体等龙头企业,形成协同作用。与此同时,上海出台了《上海市战略性新兴产业和先导产业发展“十四五”规划》等相关政策,明确将集成电路纳入重点扶持领域。获得投资的代表企业包括瀚博半导体和核心半导体。

苏州以77起融资事件位居全国第二,苏州本身具有较强的工业基础,尤其是在电子信息方面具有明显的优势;加上“元和控股”、苏州本土国有资产平台,如苏州工业园区产业基金、苏高新风险投资等,为半导体企业提供资金和政策倾斜。获得投资的代表企业有不同技术和旗芯微半导体。

深圳紧随73起融资,深圳依托华为、中兴等科技巨头,形成“硬件” 芯片联动生态,国有资产和民营社会资本活跃,金融政策友好,创新氛围浓厚。投资代表企业拥有北极芯微和瑞士科技。

作为北京的首都,半导体融资活动仅排名第四,因为北京的产业布局多样化,政策更倾向于人工智能、云计算等领域。半导体行业专注于设计环节(如昆仑芯、灵汐科技),制造和封装测试阶段相对较弱。北电集成和融资正在弥补这一不足。

与此同时,成都的榜单也反映出中国芯片半导体产业正在向内陆地区扩张,区域分布更加平衡。成都超纯和成都迈科是投资代表企业。

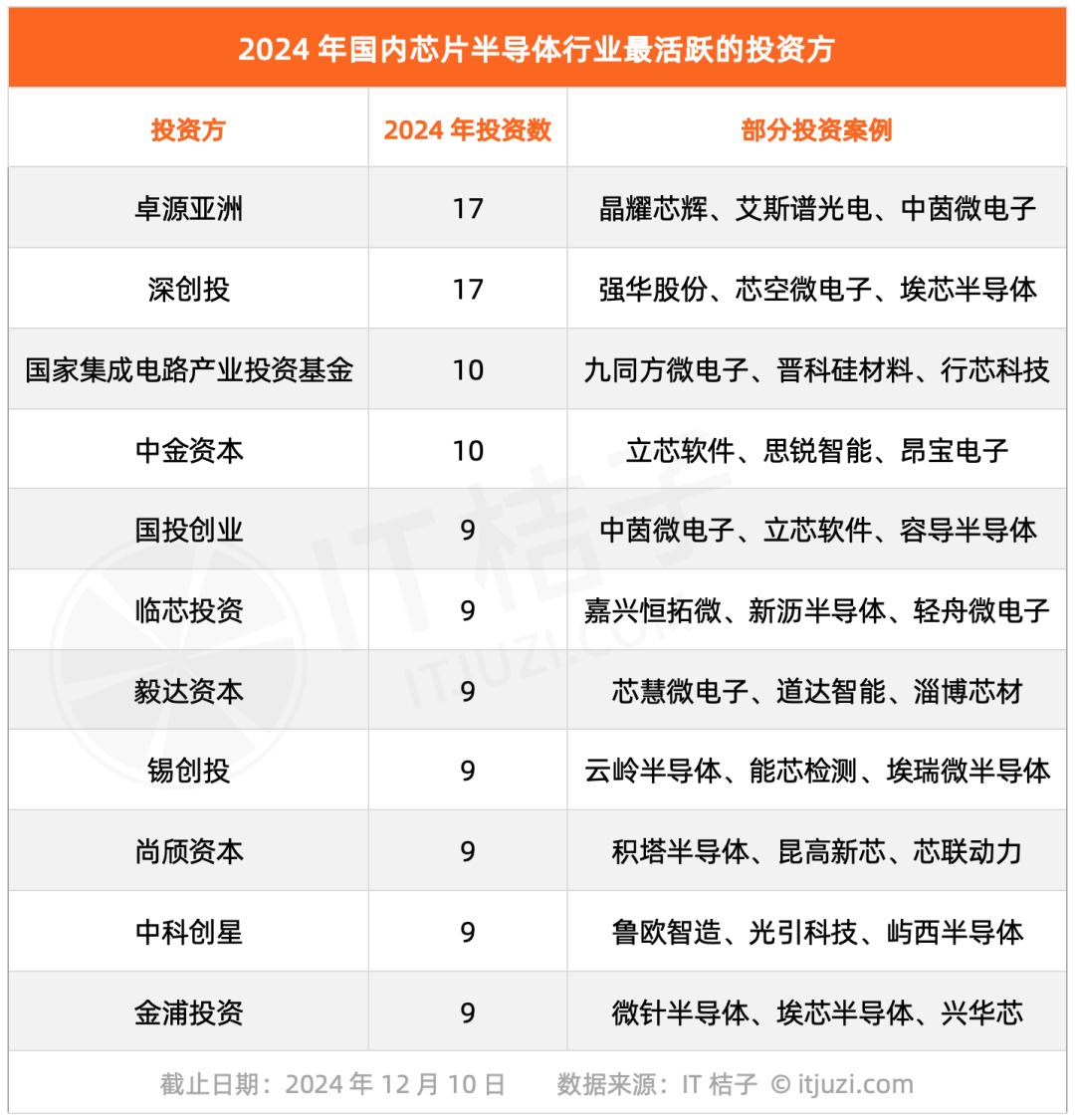

卓源亚洲、深创投、我国集成电路产业投资基金等机构在2024年芯片半导体产业投资市场上表现特别活跃。

值得注意的是,国有资产背景的投资者在行业中占有重要地位。深圳风险投资公司投资强华股权、芯空微电子、埃芯半导体等公司,以17次出售频率成为最活跃的投资机构,覆盖从材料到设备的多条跑道,展现了当地国有资产对半导体行业的深度布局。

作为中国对大型基金,中国集成电路产业投资基金10次展现其国家引导作用,主要集中在半导体材料、EDA工具等关键领域。

国家投资创业是国家开发投资集团旗下的专业投资平台。2024年投资中茵微电子、立芯软件、容导半导体等9个项目,重点关注核心技术的产业化和商业化,体现了其战略导向和市场化的投资特点。

作为无锡市地方国有资产投资平台,锡创投通过结合地方产业规划深化区域半导体产业,推动地方半导体生态建设9次。

CICC资本出手10次,积极参与金融领域的行业投资,包括立芯软件、思锐智能、昂宝电子等项目,布局广泛,涵盖从设计、制造到应用的整个产业链。

VC/PE机构在芯片半导体领域的投资更加社会化,注重前沿技术和高成长企业的挖掘,出手频繁,表现出对行业的高度重视。

卓源亚洲和中科创星是2024年中国半导体行业最活跃的早期投资机构之一。他们投资了晶耀芯辉、艾斯谱光电、鲁欧智造、光引科技等项目17次和9次,重点关注AI芯片、光电子等新兴领域,对技术前沿高度敏感。

临芯投资和毅达资本更倾向于成熟技术的产业化。2024年,嘉兴恒拓微、新沥半导体、智慧微电子、道达智能投资9次,涵盖从设计到制造的多个环节,呈现出稳健的投资风格。

此外,尚高资本和中芯聚源等产业资本也出手9次,通过资本纽带推动产业链上下游协调发展,重视生态整合和技术协调。

二是2024年半导体公司获得多轮融资。

根据IT橙子数据,2024年国内半导体企业融资超过580家,其中一年内披露的融资数量超过2轮,表现出色。

其他四家公司在今年获得了三轮融资,分别是埃瑞微半导体、太初元英、泰硅微电子和紫光。以下将作为这四家公司的基本情况的案例介绍。

埃瑞微半导体 :“质量检验专家”芯片制造

埃瑞微半导体(AirySemi)专注于集成电路芯片前测量设备的研发和生产。一般来说,它是为芯片制造提供“眼睛”和“尺子”,帮助芯片工厂在生产过程中检测和测量芯片的质量和精度。

公司核心团队实力雄厚,创始人和 CEO 来自美国的段洪伟 KLA 上海R&D中心,CTO 盖洪峰博士是清华大学精密仪器系的博士。他曾经是中国科学院微电子研究所的研究员。核心团队拥有20多年的R&D和量产经验。他是亚洲为数不多的成立套刻设备团队之一。

2023年7月成立的埃瑞微半导体,2024年连续融合3轮:

一月份,该企业获得了数千万人民币种子轮投资,包括源代码资本、长青险峰、卓源亚洲、锡创投、中小企业发展基金等多家知名投资机构。

三月份,金雨茂物领投、源代码资本、卓源亚洲等老股东顺利完成投种子。 轮换融资,融资金额未透露。

八月份,卓源亚洲和金雨茂物再次联合投资Pre-A轮融资,额度尚未公布。

埃瑞微半导体前道套刻设备总部项目于2024年12月在江苏无锡高新区正式签约,下一步将加快样机研发进度。

太初元碁 :国家超算孵化AI芯片公司

作为国家超级计算无锡中心孵化设立的研究成果产业化企业,太初元邈致力于国内高性能人工智能芯片的设计研发和国内软件生态建设,主要面向政府和企业客户,提供完善丰富的芯片产品和系统软件解决方案。

来自清华大学、国家超级计算无锡中心、无锡江南计算技术研究所等知名机构的创始团队成员。董事长杨广文,清华大学计算机科学与技术系教授,担任中国“863”计划、中国重点研发等特色首席科学家,也是国家超级计算无锡中心主任。

就融资而言,

2021年9月,太初元邈完成了天使轮融资,金额达到1.5亿元,招商局投资资产。

A轮融资于2023年10月完成。虽然具体金额尚未公开,但背后的投资者阵容强大,无锡风险投资、中科图灵、无锡工业集团、盐城国智、惠山科技等行业知名机构纷纷助力。

2024年3月,太初元邈完成了A 轮融资,融资金额未透露,投资方为龙芯中科。

同一年8月9日,又完成了数亿人民币A 轮融资,金蚂投资与霜叶创投联合进入。

2024年12月,太初元邈完成A 轮融资,青创投资,上海宝山国投,信德实业加入投资方阵营。

2024年,太初元邈推出了“智算中心全流程解决方案”,使得高性能计算和人工智能计算能力能够普及、低成本。

泰矽微电子 :车辆规级MCU芯片国产先锋

泰硅微电子是一家高性能专用电子公司。 MCU 芯片供应商致力于各种高性能模数混合和芯片研发。致力于发展成为一家基于平台的芯片公司,打造各种高可靠性模数混合和车辆规范的专用芯片。

创始人兼首席执行官熊海峰毕业于哈尔滨工业大学和复旦大学,在半导体技术和业务管理方面有18年的经验,曾在多家世界知名企业工作。创始人陈清华毕业于清华和美国。 A&曾在多家顶尖高科技公司工作的M大学。

泰硅微电子自动化 2019 自2008年成立以来,在融资道路上稳步前进。

公司于2019年12月获得天使轮融资,普华资本数千万元。

在2020年12月,张江集团和襄创创业投资获得了数千万人民币的Pre-A轮融资。

2020年5月,A轮融资数千万人民币,资方为海松资本、祥御资本、襄创创业。

2022年1月,A 轮融资取得了重大进展,武岳峰资本、冯源投资、海松资本、芯域银行联合投资 3 亿人民币。

2023年 九月、二十四年四月、二十四年七月,公布了三项战略投资,星宇股份、博奥集团等投资者投资超过千万人民币。

浙江联益控股的数千万人民币战略投资于2024年10月进一步为企业提供资金支持。

2024年11月,泰硅微发布了TCAE10,TCAE10,这是世界上唯一可以同时实现超高集成度和极高触摸特性的车规触摸单芯片解决方案。

紫光同创 :国内FPGA芯片开创者

紫光同创是紫光集团的子公司,致力于现场编程门阵列。(FPGA)该公司致力于开发和生产高性能、低功耗的FPGA和CPLD芯片,广泛应用于通信、工业控制、图像处理、消费电子等领域。

紫光同创建于2013年,拥有800多名员工,其中80%是R&D员工。紫光集团有限公司作为投资者参与了紫光同创早期的A轮融资。

企业在2021年获得B轮融资3000万元,投资者包括著名投资、深创投等多家机构。

C轮和C轮,2022年和2023年 轮融资均是 投资者有高淳创投、深创投、金沙江联合资本等5000万元。

进入 2024 年,7月的C 来自北京国管的轮融资5000万元,10月和10月 十一月份的战略投资分别为10000万元,分别来自联通中金等机构和交通银行。

2024年,紫光同创完成了国内高端FPGA芯片量产突破,FPGA芯片在性能和功耗上已接近国际巨头(如赛灵思、英特尔)。

芯片半导体独角兽再融资状况

根据IT橘子数据,截至2024年12月,中国有50只芯片半导体行业独角兽。其中,长鑫存储、长江存储、上海超硅半导体、紫光展锐估值超过100亿美元,共有4家;估值在10-30亿美元之间的企业有37家,占74%。

从第一次上榜的时间来看,大部分芯片半导体独角兽都是2018年以后成为独角兽的;2020年、2021、2022年三年间,中国平均每年有11家芯片半导体公司成为新的独角兽,名单上的数量会更多;2023、2024年,这两年有7个新数据。

这类芯片独角兽公司主要分布于北京、上海、江苏、安徽、湖北等地,其中上海以13家为首,北京有9家。

据IT橘子数据显示,2024年,21家芯片独角兽公司获得了42%的新融资,这表明目前芯片半导体独角兽的融资相当活跃。其中两家公司获得了100多亿元的融资,北电集成和长鑫存储分别获得了200亿元和108.00亿元的战略投资。

2021年,瀚博半导体完成了16亿元的B轮和B轮。 持续融资,经过这次融资,瀚博半导体已经进入独角兽队伍。2024年,瀚博半导体再次吸引市场关注,赢得C轮。C 轮融资,资方包括阿里巴巴、经纬创投等知名投资者。

JBD显示,2024年,由蚂蚁集团领先,吉利资本跟进,老股东继续加码,完成了数亿元人民币的Pre-B轮融资。经过这一轮融资,JBD正式跻身独角兽队。此外,中国汽车时代半导体在2024年完成了增资引入多项战略投资项目。融资后,公司估值超过200亿元,成为湖南估值最高的独角兽企业。

从整体市场来看,全球芯片半导体市场增长明显,不同地区表现不同。AI技术已经成为推动行业发展的关键力量,它在各行各业的广泛应用带来了新的机遇和挑战。

但是,行业仍然面临着技术创新、供应链风险等挑战。

展望未来,芯片半导体产业的发展前景依然广阔。AI将继续带动需求,自主创新的重要性越来越突出。为了应对全球市场的复杂变化,企业需要在技术创新和市场开发方面不断努力。

与此同时,随着下游市场的不断发展,如消费电子、汽车电子和物联网,以及全球产能向中国大陆的转移,国内半导体公司有望迎来更多的发展机遇。

本文来自微信微信官方账号 “IT橘子”(ID:作者:陈睿洁,36氪经授权发布,itjuzi521)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com