美团的饭碗不容易抢

京东高调送外卖半个月,语文功底首先令人敬佩。

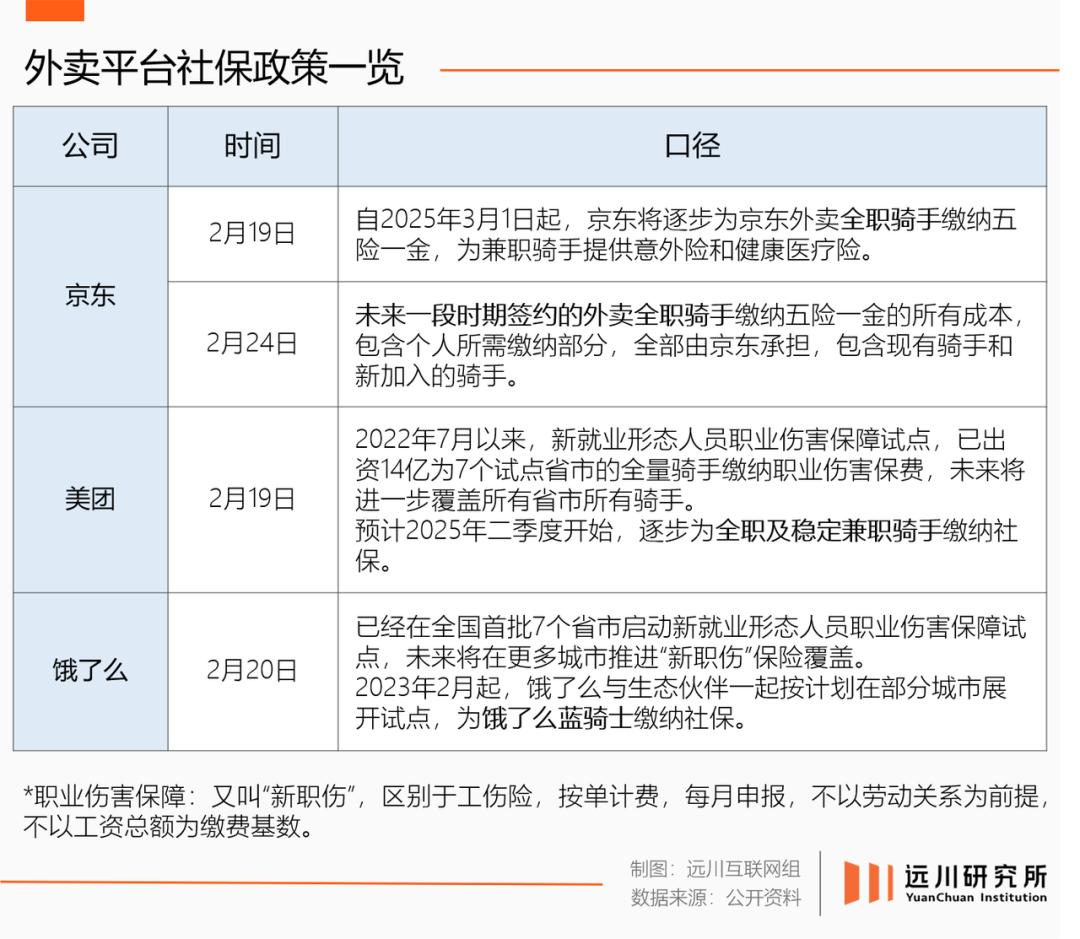

自2月11日正式上线以来,京东外卖的主要动作可概括为两点:

- 第一,宣布要给外卖骑手交五险一金,甚至还要承担个人支付部分。

- 第二,另立“优质正餐餐饮”定位,为新入驻商家提供全年免佣金;

仔细看,演讲公告的每一个字都是有限的。骑手享受社保,但不是每个人都有资格;商家免佣金入驻,暂时仅限北京。

但是这并不妨碍JD.COM占领舆论高地,让外卖行业开始一场五险一金的竞争。 美团迅速发表声明,称自己正在推进试点,为全职和稳定的兼职骑手缴纳社保;如果你饿了,你不会落后。你声称自己早在2023年就开始为“蓝骑士”缴纳社保。

发酵“为骑手缴纳社保”这个话题并不难理解。

到目前为止,外卖骑手已经从“就业过渡期”的过渡性工作转变为越来越多的人的“永久零工”。曾经被忽视的福利保障,越来越成为大企业无法回避的话题。新来的JD.COM也准确选择了讨论切口。

但是送货这件事,不仅仅是交社保那么简单。

缴纳社保,但没有全部缴纳

2022年,JD.COM宣布正在考虑进入外卖业务,但当时的风头在于另一位新玩家——同年夏天,Tiktok一手接入饿了么外卖,另一手推出“团购配送”。

在当地生活市场,流量帝国的尖牙首次出现,Tiktok生活服务GMV同比增长7倍。第二年年底,进店业务核销前的营业额已经稳定到美团的一半左右。

进店业务大踏步前进,到家业务却进展艰难。

到2023年,抖音外卖接连传出GMV目标下降、收缩业务等消息[1],此后一年,还在电商和生活服务两个部门之间来回奔波。

业绩是Tiktok外卖认可的一个缺点。2023年11月,一篇“Tiktok饿了么”的短文赢得了美团300亿元的市值,可见金融市场的关注。

相比之下,自带运力的JD.COM似乎优越。上线一周后,JD.COM外卖进入全国39个城市,部分城市单量增长100倍以上[2]。

但是,除了少数自制企业外,这些订单都交给了JD.COM的即时配送团队。——达达秒送。

虽然JD.COM威胁要为外卖骑手缴纳社保,但如果你仔细看,你会发现从JD.COM开始到美团跟进,五险一金的目标是全职和稳定的兼职骑手。

外卖骑手有两种:全职和兼职(众包)。前者需要更高的打卡工作。比如遇到恶劣天气,也要保证供应。后者是一个灵活的就业平台,可以自由来去。负责送京东外卖的达达秒是一个兼职众包平台。

并非平台有心区别对待,全职 分工方式众包这取决于外卖行业本身的特点:

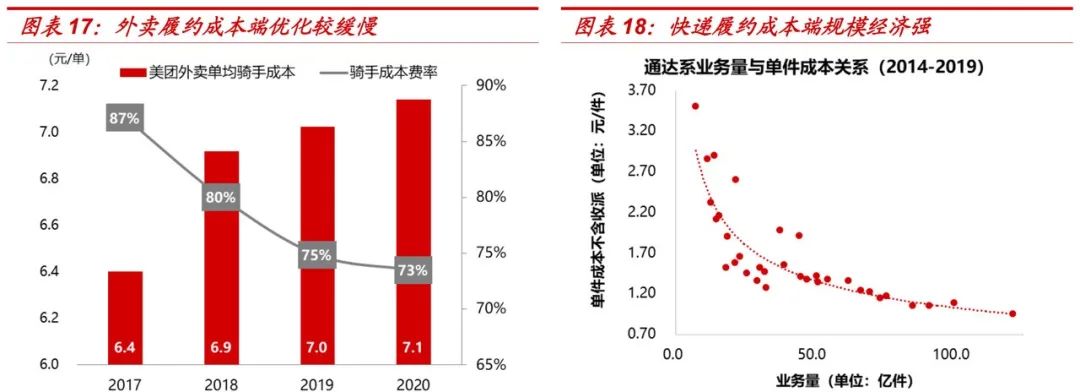

隔壁快递行业充分发挥了规模效应,但外卖受到时间和地域的多重限制。从时间上来说,外卖有明显的用餐高峰期,都是及时需求;就地区而言,一盘货不能送到全国各地,三到五公里的点对点配送也不能像快递一样利用干线物流来优化成本结构。

在快递公司使用单量无限摊平履约成本的情况下,外卖平台必须招募多少订单和骑手。

2020年,亏损美团一度憋不住公开算账:1P订单(即由平台配送)的单均配送费用为7.38元,每送一单就要亏三分钱[3]。

外卖平台引进了便宜、量大、灵活的众包骑手,以更低的成本扩展运力。

举例来说,美团,2023年,美团有745万骑手收入,其中81.95万骑手全年接单天数超过260天,仅占11%。

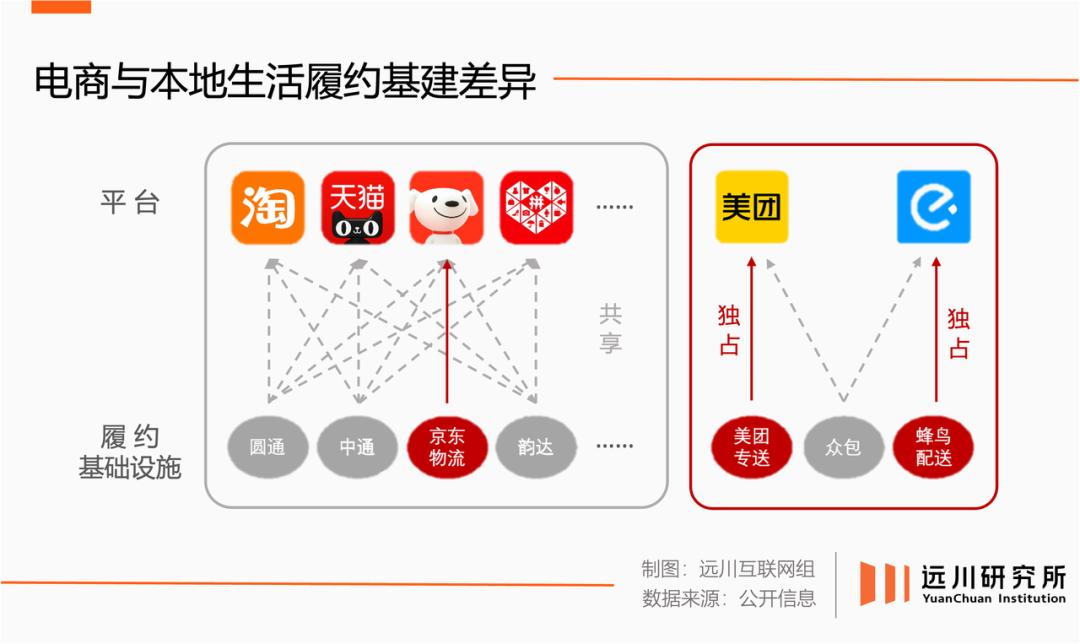

但另一方面,外卖平台的核心堡垒仍然在于全职骑手。阿里和JD.COM的私人履约设施只覆盖5%的订单,但在外卖市场,特殊订单的比例超过50%[5]。

归根结底,电子商务拥有公共的、全国性的基础设施,而本地生活则是私有的、地域性的。

由于仅靠第三方运力无法满足高峰期的订单需求,抖音外卖的进展并不顺利。

因此,在履约阶段,美团和饿了么的经验可以总结为一句话:补充众包运力,保证专送运力。

JD.COM率先为(全职)骑手缴纳社保。除了真正想带一些兄弟先富起来,更重要的是在达达秒送这个众包平台之外,快速搭建一个外卖团队。

在没有特殊运输能力的情况下,抖音和JD.COM走进了同一条河流。但是除此之外,JD.COM外卖还有其他问题。

还有商家,但是不够

2024年,一个网络名梗诞生在外卖市场——拼好饭。它的语义和用法可以这样总结:

今年,低价成为外卖平台的重中之重。美团大做“拼好饭”和“抢手”,尤其是把客户订单量打到10-15元的拼好饭[6],与闪购业务合作,将美团日订单峰值提升到9000万元的新高度;年底,饿了么也逐渐测量低价外卖频道。

看到前辈步调一致,JD.COM外卖走质量路线,全年零佣金招商,但底线要求是有线下门店,公众评论3.8分以上。

自上线以来,入驻商家主要是家大业大头连锁商家,其中以茶饮品牌为主。

JD.COM的想法不难理解。外卖是一项注重双边规模效应的业务,业务规模和用户订单是相互杠杆的。头部商家自带一定的流量,店铺众多,广告预算充足,是起步阶段的高效选择。同样是后来者的Tiktok生活服务也将重点放在KA品牌商家身上。

但是在供给方面,京东外卖还有两个难题要解决:

第一,呼吁中小企业进入市场做生意。

中国餐饮市场高度分散,连锁化率低,分散供应和长尾商家是处理三餐的主力军。以美团为例,其外卖业务分为S、A、B1、B2、C五大类,虽然S类和A类品牌商家贡献了大量的广告收入,但是B类、C类中小企业是美团的基本盘[6]。

第二,抵抗头部平台的虹吸效应。

当你在隔壁饿的时候,你曾经有过心如刀割的理解。2018年被阿里收购后,你饿的时候多次向美团发起冲锋。剑指的是50%的市场份额,但五年后,你不仅没能实现当天的目标,而且市场份额越来越低。

在回忆外卖大战时,王慧文曾下过一个经典定义:蜂窝型的规模效应。

由于供给、需求和运输能力都高度本土化,外卖平台的一个城市和一个池塘必须从头开始。用王慧文的话说,“一个地方做好了,下一个地方还是要打巷战。”

这使得外卖行业很难再现互联网公司熟悉的闪电奇袭。2018年,刚刚收购饿了么的阿里,自称对饿了么无限投资,先送30亿资金[7]。;烧钱策略一直持续到2020年百亿补贴上线[8],交锋前线也重新出现了骑手矛盾[9]。

然而,饥饿的投资只得到了王兴的一句“不可持续”[10]。美团只礼貌地做了五天“百亿饭补”,然后继续加入社区团购[13]。最后,烧钱换成增长的策略也妥协于降低成本的集团意志。

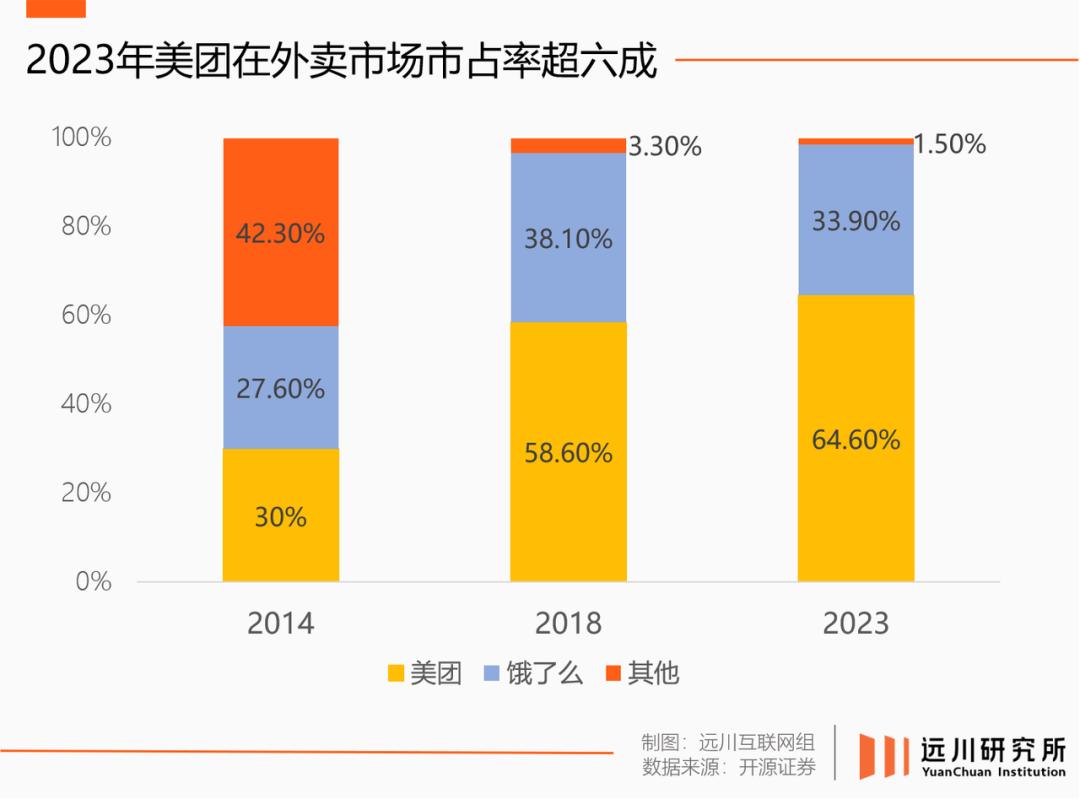

相反,美团带走了大部分的市场增长。截至2023年,美团活跃业务和年活跃用户数分别为1000万。 和近7亿[12];强者恒强的特点也体现在运力上,就骑手数量而言,美团是饿了么近两倍。

事实上,JD.COM面临着这样的选择:如果一家企业肉眼可见地投入大量资金,战线长,战区广,是否还要不惜一切代价投入一席之地。

一个客观问题是,主营业务的低利润模式使得JD.COM无法在新业务上投入太多资源。

早年京喜猛击下沉市场,数十亿投资远低于同期阿里;被称为“无限投资”的社区团购,整体投资不到200亿元,美团在巅峰时期不到一年就能亏损。

归根结底,京东进军外卖并非一次攻击,而是接近防守。

送货,更想送货

每个进入外卖的因特网公司,都不是真的想送外卖。

2022年秋天,iPhone14发布会在苹果面前举行,“iPhone14现货半小时送达”的发布会在美团背后全网发布[11]。

不愿意被截胡的JD.COM立即跟进,威胁要做iPhone14的“分钟级”配送。中国人把自己的手机卷进这里,另一边的库克只是欣慰。

这场配送对决只是JD.COM与美团对抗的冰山一角。2020年,美团推出的好货将触角延伸到JD.COM的电商腹地。但真正让JD.COM头疼的是名为“闪购”的即时零售业务。

简而言之,即时零售和外卖的区别在于配送不送餐;与电子商务的不同之处在于可以在一小时内送货。

“高频带低频”的祖传玩法再次显现。餐饮外卖不仅带来了稳定的高频流量,还在用餐高峰期之外积累了大量的闲置能力。美团可以挺直腰板,把从“送外卖”到“送万物”的新故事告诉投资者。

美团闪购订单在2021年至2023年间的复合增长率超过50%[14];由于“盈利路径非常清晰”,闪购业务也从亏损成性的新业务领域,搬到了赚钱养家的关键地方商业领域。

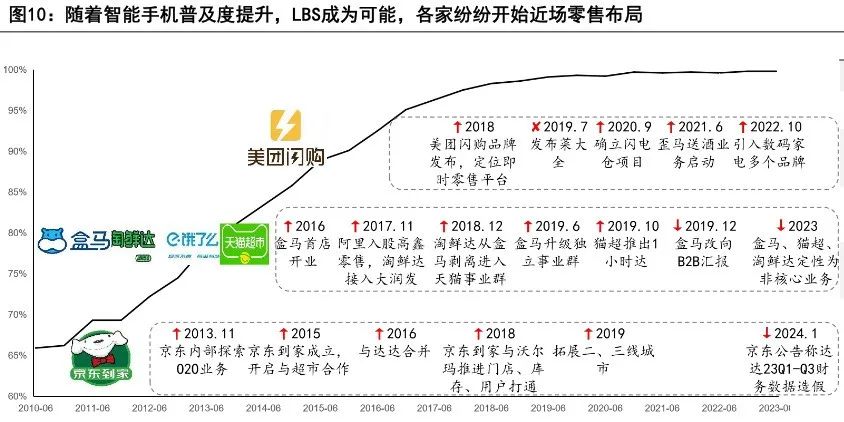

线下零售集体生存,全行业一半向胖东来致敬,一半从事即时零售。电商巨头的连续结局加码,尤其是JD.COM的动作。

2023年6月,退休老兵闫小兵回到京东,负责创新零售部,包括前端仓库业务、供应链和生鲜业务;去年5月,京东小时达和京东之家全面整合升级为“京东秒送”,全面标杆美团闪购;今年年初,京东负责即时零售配送,换上了具有美团背景的高管。

京东声势浩大地开始了外卖生意,很有可能是看中了外卖高频刚需的好处,想摸摸美团先送外卖,再送万物的石头过河。

与即时零售市场的诱人增量相比,JD.COM更关心的是,即时零售正在腐蚀主要电子商务业务的边界,而且是精准狙击和定点爆炸。

第一,物流时效的全面领先。电商平台多年来一直在快递公司内卷,使得配送时效保持在1-3日。JD.COM甚至称之为快递,大部分自营产品都是隔天甚至半天到达。

但是面对风驰电速的小驴,饶是京东也输给了即时零售的一个小时。

第二,商品类别重合度高。JD.COM的货盘主要是标准产品,可以分为两部分:数码家电和日用百货。近两年份额保持在60%。 四开。而且现阶段即时零售超过60%的GTV都来自快消品。

淘宝,去年也升级了小时业务,之所以能喘口气,是因为即时零售的逆向物流成本高,退货难度大,自然不适合服装、鞋帽等非标品类。

王兴有一本非常喜欢的书叫《有限与无限的游戏》,这本书提出了这种观点[17]:

有限游戏的目的是赢,无限游戏的目的是继续比赛。因此,无限游戏的参与者不是盯着眼前的胜利,而是不断拓宽游戏的边界。换句话说,让游戏永远不会结束。

在中国,互联网公司正处于一个永恒的状态。 没有结束的无限游戏。拓展界限不是为了实现虚幻的市梦率,而是为了在增量远去的时候生存,在牌桌上保留一席之地。

现在这款“无限游戏”击鼓传花,最后还是轮到京东了。

尾声

京东流行“必胜对决”的说法,每隔一年更新一次,要打的仗也越来越多。到2024年,即时零售业务喜提上榜。

现在的即时零售火烧油,但是很少有人知道,京东是第一个加火烧烤的人。

JD.COM回家成立于2015年,时间比美团闪购早三年;刘强东曾经对即时零售寄予希望,描述了JD.COM回家。 为腾讯的微信[18],为 第一位O2O钦点负责人叫侯毅,后来加入阿里创立了盒马。

在京东回家帮永辉和沃尔玛建店内仓,做线上化的时候,美团和饿了么还在为一日三餐而战。

然而,最终将即时零售发扬光大的是后来者美团。据国鑫证券统计,2023年即时零售行业市场,美团闪购量约等于3家JD.COM回家[14]。

美团闪购成立于2018年,刘强东领导攻击下沉市场;2020年即时零售爆发前夕,JD.COM正在与社区团购作斗争;当“即时零售”在美团财务报告中越来越频繁时,JD.COM正在低价改革的道路上奔跑。

高淳资本曾经是JD.COM最重要的投资者。2017年,高淳迎来了一位新的运营伙伴。这个人的名字叫干嘉伟,出生在阿里中供铁军,在美团领导中赢得了成千上万的团体对抗,被称为“地推王”。

干嘉伟见证了美团扩张的许多重要节点。在接受媒体采访时,他留下了这样一句话[19]:企业最核心、最稀缺的资源不在于金钱,而在于创始人的关注。金钱可以融化,但时间不能融化。

对于京东来说,做即时零售的最佳时机只有两个:要么是三年前,要么是现在。

参考资料

[1] 西部到处都是战争:美团苦守今年,远川研究所

[2] 上线一周后 京东外卖部分城市订单量增长100倍以上,上海证券报

[3] 费率改革|美团外卖:费率透明有利于商家自身经营的合理规划,澎湃新闻

[4] 为什么外卖平台是比电商平台更好的商业模式_美团系列专题研究之一,中泰证券

[5] 为何抖音难以撼动美团进店业务——美团系列专题研究之二, 中泰证券

[6] 美团抖音多元化价值共存,本地生活跑道快速成长。 ——港股企业深度报告,开源证券

[7] 饿了么CEO王磊:阿里投资无限,生态学是争夺份额的关键,金融

[8] 饿了么正式上线“百亿补贴”:阿里焦虑,美团危险,Insight连接

[9] 2024年,阿里本地生活没有回购,光子星球

[10] 阿里战美团:敌人对抗,36氪

[11] 美团外卖:iPhone 14现货最早半小时可送达,界面新闻

[12] “零售领导者,当地生活领导者 安信国际科技无限界限扩张,

[13] 美团外卖,真的饿了吗?深燃,

[14] 美团深度系列一:即时零售成为家庭第二增长曲线,国信证券

[15] JD.COM集团:利用消费恢复东风,扩大力量品类,华泰证券

[16] JD.COM集团:高效供应链打造的优质电商集团,光大集团

[17] 有限而无限的游戏:在思想家眼中,詹姆斯·卡斯的竞技世界

[18] MBA人物刘强东:京东仍在亏损,不会做太多公益,中关村在线

[19] 张鼎对话干嘉伟:从阿里到美团再到高淳,论管理与选择的智慧,经过42章

本文来自微信微信官方账号“远川研究所”(ID:caijingyanjiu),作者:黎铮,任彤瑶,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com