国债,跌了!

最后,国债下跌了。

那是件好事。

背后,我们的经济预期开始逐渐扭转,从悲观转向乐观。资金开始攻击一些“风险资产”股票和房地产,而不是无脑追逐“安全资产”债券。

自然,今天并非要继续宣传“风险资产”。取而代之的是给那些有国债的朋友做心理按摩。

国债下跌,也许更健康!

这一轮国债市场调整,基本上是从今年春节后开始逐步开始的。

起初,国债市场回调幅度较小;然而,随着金融体系,特别是香港市场的快速复苏,债券市场的调整开始加速和增加。

股票债务的跷跷板效应,十分明显!

股票债务跷跷板的作用是什么?

这就是字面意思。股票市场与债券市场之间的资金流动,呈现出一种互不相同的关系。

在股票市场比较好的时候,投资者为了追求更高的利润,纷纷将资金从债券转为股票。

在羊群效应下,越来越多的资金从债券市场流出,债券市场的销售压力越来越大,价格自然下跌。然而,股票市场的价格往往更好。

反之,当股票市场表现不佳时,投资者纷纷将资金从股票市场撤出,寻找“安全(避险)资产”,如债券。

因此,股票市场下跌,而债券市场上涨。

(资料来源:东吴证券研究所)

让我们重新检查一下。

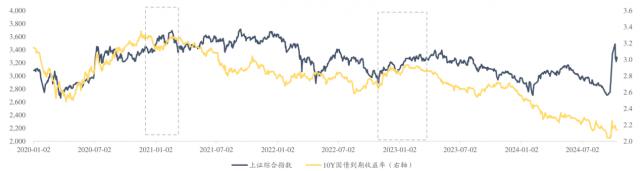

例如,2025 今年春节到现在,沪深 300 总的来说,指数几乎上升了。 4%,表现不错。与股票市场的强劲表现相比,10 年度国债价格回调 1% 以上。

再比如,2024 年 924 整个股票大幅上涨,而整个债券市场大幅下跌。

再比如,2022 年 4 季度,口罩逐步放开,经济复苏预期逐步上升。沪深 300 指数整体上涨超过 5% 上述。相应的,10。 年度国债价格回调 2% 以上。

所有这些都说明了一个简单的道理。

当股市躁动不安时,债券市场通常会比较惨淡;当股市不好的时候,债券市场通常会比较火爆。

什么是债券涨跌的本质?

这是对不同经济预期的反映。

债券上涨,说明经济更加悲观。反之,说明经济更加乐观!

举个例子,你就明白了。

老王开了一家公司。几年前,在环境好的时候,公司的产品销量一直在上升,于是他想借点钱扩大规模再投资。

他转向市场发现,好家伙,老板们都在借钱,导致市场资金十分紧张。

所以,他必须用更高的贷款利率,借走它。 500 万。

老王打了许多借条 A,每张面值 1 万元,约定利率 5%,借 10 年。

随后,经济走弱。

老王的经营开始逐渐趋于正常,于是他想到了稳健的经营,不再扩大规模,把面前的事情做好就行了。

可以在这个时候,公司老板们都不愿扩大,也不愿借钱,利率逐渐下降。

为了完成业绩,老王的一位朋友请老王帮忙借点钱。所以,老王借走了。 500 万,

只是,这次的借条 B,每张面值 1 万元,约定利率 2%,借 10 年。

在这一点上,你会发现一件有趣的事。

借条 A 的利息是 5%,借条 B 的利息是 2%。

假如我用 1.1 万把借条 A 买回来,拥有 5 每年都能得到利息 500 人民币,总利息 0.25 万元,扣减 0.1 万元成本,净利润 0.15 万元。

假设我有借条 B,则 5 年时间净赚 0.1 万元。

换言之,此时我加价买借条。 A,而且还很划算。

这样就可以解释为什么债券利率和价格是相反的。

利率越小,债券价格就越高,因为大家都知道老债券更有价值,纷纷抢购,供不应求。

与此同时,这也解释了为什么在大环境不好的时候,利率通常会下降。

因为没有人愿意借钱,没有人愿意扩大生产,没有人愿意过度消费。大环境不好,融资需求少,利率低。

最后,展望未来的市场吧。

债券价格的涨跌通常反映了经济的预期和股市的跷跷板效应。每个人都应该对这些复杂的事情持怀疑态度,明白了多少。

接着是上点强度。

与股票相比,债券有一个很有趣的地方。也就是说,债券的估值比股票客观得多。

所以,我想说的是,债券这个东西在上涨的时候不会像股票一样上涨到天空,当然下跌的时候也不会下跌到地板上。

所有的债券都有价格中心。

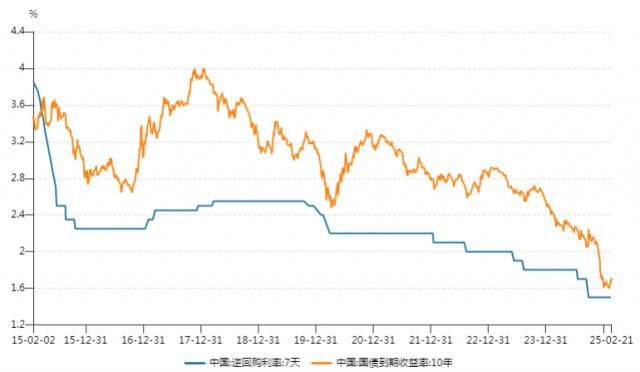

以 10 以年债为例,这个中心就是央行。 7 天期回购回报率。利率不可能偏离这个中心太远。

(数据来源:Wind)

经过两年的主要政策利率改革,我的经验是:

当 10 年债收益率大于 7 天期逆回购收益率(现在是 1.5%) 40bp 当时,国债价格具有低估的属性。

当 10 年债收益率接近 7 天期逆回购收益率(现在是 1.5%) 20bp 当时,国债价格既不低估也不高估。

当 10 年度国债收益率低于 7 天期逆回购收益率(现在是 1.5%) 0bp 当时,国债价格出现了明显的泡沫市场。

当下,10 年债收益率为 1.72%,接近 7 天期逆回购收益率 20bp。

根据上述经验,属于“国债价格既不低估也不高估”。

经过这一波调整,国债价格实际上是主动挤出泡沫的!

悲观主义者是对的,乐观主义者挣钱。

从现在开始,请乐观一点!

2025 2008年,注定不平静,如何尽早把握市场机会,及时应对?

下一步国债该怎么办?怎样配置?AI 能否成为投资的主线?现在科技股进场合不合适?应如何选择黄金配置?

本公司准备资料,免费课程,直播,长按识别添加客服,免费领取!

价值 199 块的《2025 会有什么好处呢?音频课“投资者必看”,还可以免费观看大咖每日直播分享!

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com