市场「怪象」?有些公司已经融入其中 A5 轮子,为什么不能走 B 轮?

2024 2008年,市场上出现了几家公司融资企业。 A1、A2、A3 等「A 轮」,B1、B2、B3 等「B 轮」筹集资金。这一现象引起了我们的注意,在报告中,所有的现象都是特别的。「 轮」对融资进行独立统计。

在信息系统中,IT 新闻中描述了橘子 A1、A2、A3 、A 、A 等等,统一标记为「A 轮」,B、C、D 轮等同样。

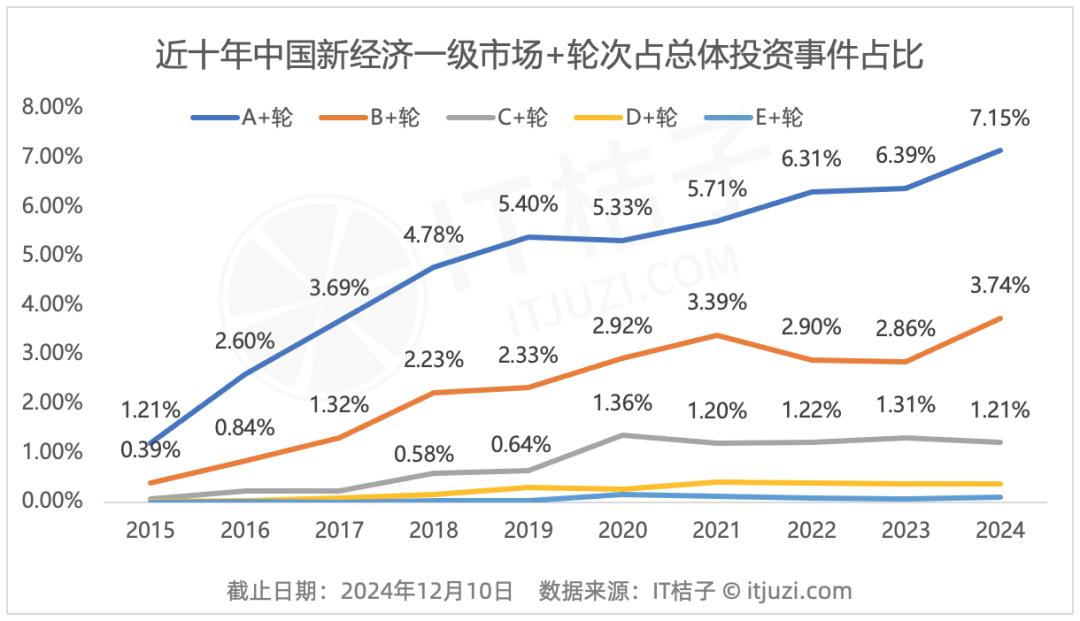

从图中可以看出,近十年来,A 轮、B 轮,C 在总投资事件中,轮数投资事件的比重不断上升,D 和 E 轮数比例一直很低,而且变化不明显。

在众多的「 轮」中,A 轮子一直是投资事件最多的轮子。2015 年仅发生 126 投资事件,比例 1.21%,之后逐年增加,直至 2024 年发生 407 投资事件,比例达到 7.15%。

B 轮换投资事件仅次于此 A 轮,2015 年发生 41 起,占比 0.39%,2024 年发生 213 起,占比 3.74%。

2024 年,一共有 684 家公司获得 716 次「 轮」次级投资,涉及总额 545.4 亿元。其中,29 公司获得两次以上或两次以上。「 轮」第二次投资。沃兰特航空四次获得 A 轮换融资,就是拥有「 轮」二次融资最多的企业。

创业公司经常进行 A 轮、B 轮融资不是直接进入下一阶段,而是当前资本环境与公司生存策略共同作用的结果。下面从多个角度分析其背后的原因:

1. 未能满足下一轮融资的门槛

缺乏商业模式或数据验证:B 轮换融资通常要求企业验证商业模式,实现大规模盈利, C 轮则需要具备行业领先地位,为上市做准备。如果一个企业没有达到这些标准(比如用户增长放缓,盈利能力有疑问),就很难吸引。 B 轮或 C 轮式投资者。例如,有些公司在 A 轮后转型失败或者数据没有达到预期,只能依靠几次。 A 轮融资保持运作。

影响行业特点:半导体、新能源等长期、高投入的行业需要很长时间才能进行技术研发和商业验证,企业需要多次通过。「 轮」增加融资发展周期,逐步满足下一轮要求。

2. 调整融资策略:增加初始阶段以匹配资本偏好

迎合「投早投小」趋势:近年来,投资机构(尤其是政府引导基金主导的国有资产)更倾向于初始项目,认为初始投资风险可控,估值较低。公司通过拆分轮数(例如 A 、A )保持「初期」标记,吸引喜欢这个阶段的资本。

防止高估值压力:后期融资对估值要求较高,但二级市场破发和一级市场估值倒挂频发,机构对高估值项目更加谨慎。公司通过几次小规模融资逐渐增加估值,降低了单轮融资的难度。

3. 防御需求和竞争压制

储备资金应对不确定性:在经济下行周期中,公司多次通过「 轮」筹集资金,提高抗风险能力。例如,A 轮子可用于防御竞争对手或延长生存周期,避免因资金短缺而失败。

战略资源的绑定:部分「 轮」融资的目的是引进特定投资者(例如产业资本),通过资源整合来增强业务协作,而不是简单地追求融资阶段的升级。

4. 市场环境和资本结构的限制

收紧募资端:LP(例如,政府引导基金)要求机构「投早投小」,导致后期基金规模减少。如果公司不能获得大量的后期融资,只能依靠几个初始轮数来支撑发展。

退出压力迫使初期化:基金存续期有限(一般) 7-8 2008年),后期项目上市时间长,风险高,机构为了缩短撤出周期,更倾向于初期布局。

5. 衡量创始团队:控制股权稀释

频繁融资可能会加速股权稀释,但如果企业选择拆分轮数,小步跑,每轮融资稀释比例较低,有利于创始团队维护控制权。例如,硬科技公司通过多轮小额融资不断推进技术研发,避免单轮大规模融资造成的股份流失。

这种现象本质上是创业公司与资本市场的动态博弈:公司灵活调整融资节奏生存和增长,资本在风险和收益之间寻求平衡。未来,随着市场对确定性需求的增加,「 轮」融资业将成为长期行业的常态,但也要警惕创始人因过度依赖融资而产生的精力分散和业务空心化问题。

附录:

本文来自微信微信官方账号“IT橘子”(ID:作者:IT橘子,36氪经授权发布,itjuzi521)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com