海蓝之谜试水医美影院,高奢美妆的“第二战场”?

为什么海蓝之谜新产品在业界几乎“悄无声息”?

最近,《FBeauty未来之迹》注意到,海蓝之谜新产品「浓缩修复精华膏」1月中旬开始在依妮德等医疗美容影院销售。知情人士向FBeauty透露,新产品于2月8日在专柜正式销售,品牌主要依靠渠道沟通和社交媒体种草,而不是新产品发布会。

近几年来,越来越多的国际品牌开始将中国市场作为“生活美容” 医疗美容的双美布局“试炼场”,包括AP彬彬、修丽可、倩碧等,如今海蓝之谜也加入了阵营,高档 为什么电影院的方式受到大牌的青睐?这一变化的背后,是消费升级的推动,还是巨头们主动应对内卷?

海蓝之谜新品主要推广“医美顶奢CP”,多品牌开启“高档” 影院”方式

根据公开数据,《FBeauty未来之迹》发现,海蓝之谜“涉足”医美已经有两年左右了。早在2023年,海蓝之谜就与Boss携手。 H Medspa,以博颜知美医疗美容诊所为主体,联合医疗美容治疗推出高定奢愈MINI SPA。

然而,早期的合作主要是基于海蓝之谜上市的产品组合。这是第一次专门为医疗美容渠道推出产品,并在医疗美容渠道推出。可见,海蓝之谜在探索“双美”模式上迈出了更深的一步。

此次推出的「浓缩修复精华膏」,它是海蓝之谜浓缩修复系列中的一员,是专门为医美前后及极端脆敏而设计的,主要推广极速修复和坚韧屏障。

Bosss,海蓝之谜合作机构 H Medspa发布的信息:

新产品是业内第一款“极限”浓缩精华膏。专攻(破皮、侵入损伤)项目后的恢复期,号称“极限修复又快又强”,一涂就能完成所有的红、屏障、反黑。它的灵感来源于医疗技术的仿生皮脂膜材料,就像“第二层皮肤”一样,一抹建筑修复茧房的阻隔刺激,使活性成分紧密渗透。即使术后使用黄金微针,也能在一天内翻倍变厚屏障,其他项目更容易把握。

从渠道布局和市场定位可以看出,海蓝之谜的举动背后,蕴含着对医疗美容渠道的野心。FBeauty的未来也发现了“高端” 影院模式已受到很多高端品牌的青睐。

比如去年正式进入中国大陆市场的爱茉莉太平洋顶级奢侈品牌AP彬,宣布与上海高端影院静静医疗合作,推出定制护理计划。其专业美容护肤(M.D.)系列,主要针对医疗美容项目围术期的护肤需求。

雅诗兰黛集团旗下的护肤品牌Clinique倩碧,专注于活性皮肤学的探索,还在去年CDA(第十九届中国医师协会皮肤科医师年会)以“倩碧CX二级医疗器械”和最新皮肤学研究成果“医疗美术后色素管理模式”亮相,并首次提出了化妆设备联合解决方案。

当然,欧莱雅集团旗下的修丽可是布局医疗美容渠道最早、最深入的高端品牌。它不仅拥有近1100家门店的医疗美容渠道合作伙伴,还拥有色修精华等经典护肤品。医疗美容护肤提出的“完整护肤”理念已经渗透到美容行业,去年直接进入美容行业,推出了三类医疗器械产品修丽可“胶原针”。

五大修丽可医美联合品项目 来源:修丽可

为何这些国际品牌纷纷看到医美影院?

“双美”布局寻求新的增长点,高端医疗美容集团将成为品牌“争夺目标”

长期以来,国内高端美容市场一直被以兰蔻、雅诗兰黛、迪奥、香奈儿为代表的国际品牌占据。虽然近年来以珀莱雅为代表的国产品牌在大众护肤市场发展迅速,但仍难以冲击拥有高端品牌“堡垒”的国际品牌。

从FBeauty未来迹整理的2024年线上美容护肤品销量Top10品牌可以看出,除了国产品牌,排名上升的品牌是以海蓝之谜为代表的“顶级奢侈品”品牌。

然而,海蓝之谜也有自己的“担忧”。比如在过去三年的消费退化、外资和高端品牌“祛魅”的消费趋势中,“女士面霜”受到客户是否值得质疑,如何扩大消费群体逐渐成为一个难题。在这样的竞争环境下,医疗美容影院渠道可能是品牌差异化竞争和新消费者的新突破。

但是另外一个问题是,为什么国际品牌会选择中国市场作为“双美”布局的试炼场?理由还是市场规模。

根据中国香精香料化妆品协会的统计,2023年中国化妆品市场总交易规模为10445.45亿元,成为世界上最大的化妆品消费国;2024年,市场总交易规模进一步增长2.8%至10738.22亿元。

而且中国的医疗美容市场也有至少5000亿的规模。根据华鑫证券的研究报告,2017-2030年,中国医疗美容市场规模有望从993亿元增长到6382亿元,其中轻医疗美容市场的比重将从2017年的40.4%上升到2030年的65.1%。由此衍生出一种巨大的围术期护肤需求,仅从医用敷料的“大爆发”就可以看出。

这意味着,科技更先进的化妆品公司,如果将业务范围延伸到医疗领域,将拥有更广阔的生存土壤和更高的规模上限。

与生活美容消费者相比,医疗美容消费者对护肤品和效果的需求会更加清晰,对价格空间的接受度也会更高。然而,在中国市场仍然广受欢迎的情况下,通过电影院渠道吸引新的消费者是一个不错的选择。

其实医疗美容院的类型也很广,护肤品牌进入医疗美容渠道要选择与之匹配的客户群体。品牌可能也考虑到了这一层。因为海蓝之谜和APSish目前选择合作的影院都是高端影院机构,主要针对高端医疗美容消费者,这也很符合品牌的市场定位。

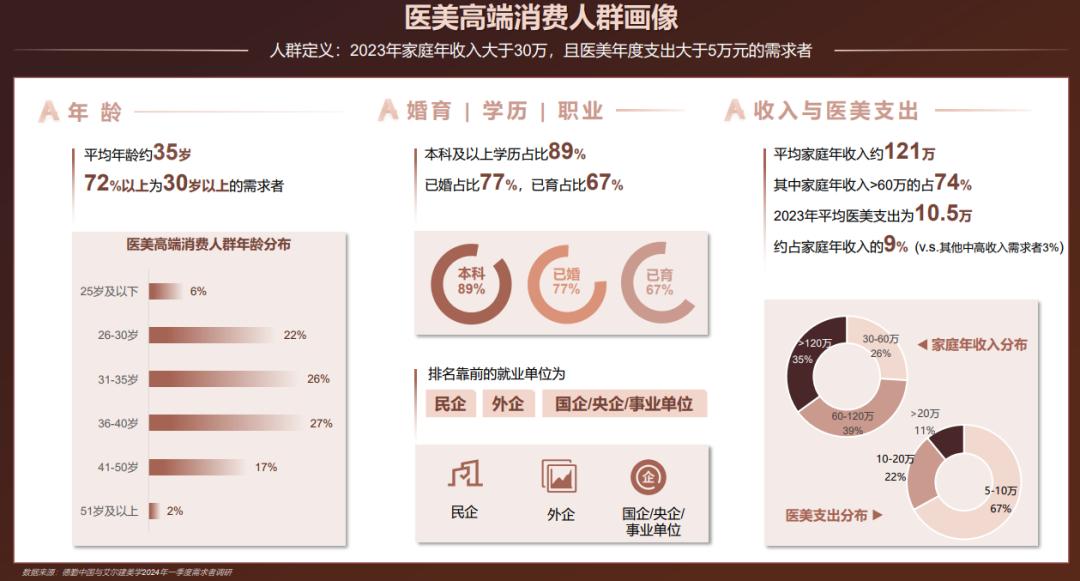

根据德勤发布的《2024年中国美容行业洞察报告》,医疗美容高端消费者的定义是“2023年家庭年收入超过30万元,医疗美容年支出超过5万元的需求方”。这些人的平均家庭收入约为121万元,2023年医疗美容平均支出为10.5万元。

这个群体可以说是医疗美容机构和美容品牌的“高质量”客户。如果美容品牌能吸引这些人,无疑会有机会开启新的增长点。

如何争夺医疗美容护肤市场的“蛋糕”?警惕跨界者的“水土不服”

但是,要想在这个市场上吃到“蛋糕”并不容易,甚至要和别人一起去“抢蛋糕”。

“以前医疗美容是一个封闭的渠道,围手术期护肤的市场基本都被电影院和一些医疗美容品牌或原材料企业占据。如今,随着医疗美容市场的扩大和加速下沉,越来越多的美容品牌开始抢占份额。”一位资深业内人士表示。

而且要“抢占份额”需要面对两大难题:一是品牌认知的鸿沟。其实有些消费者会选择“医疗美容”,也就是寻找自己经过专业设备的效果,在围手期间会更加信任“专业品牌”而不是“奢侈品护肤品牌”。品牌需要想办法填补认知差距。

另一个这是渠道经营的难题。医疗美容影院的渠道和常规的化妆品渠道完全不一样。真正布局医疗美容不是一件简单的事情。此外,我们应该规避法律法规的风险,声称我们正在防止踩法律雷区。

美容企业显然意识到了这些问题。目前,欧莱雅集团和雅诗兰黛集团对医疗美容市场的规划更加谨慎。比如欧莱雅集团只把修丽可当成“先锋”,而雅诗兰黛则让倩碧和海蓝之谜率先“试水”。

早在2012年,修丽可就率先在中国提出了完整的护肤理念,并制定了将护肤和专业项目相结合的皮肤解决方案。去年,修丽可还发布了《完整护肤专家共识》,与行业权威专家合作,构建了完善的临床诊疗理论依据体系。

不要低估这个“完整护肤”的概念,因为这个概念一方面完成了医疗美容消费者的“市场教育”,也就是说服客户在围手术期间使用相应的护肤品会有更好的效果。这弥补了上面提到的“认知差距”问题;另一方面,这个概念也为整形外科医生在围手术期间提供了一套完整的护肤指导,让整形外科医生避免了很多工作环节。倩碧提出的“化妆机械联合”思路也差不多。

当然,这一切的前提是修丽可一年四季都在影院渠道扎根。2023年,修丽可除了与数千家医疗美容院门店和医生合作外,还成立了医疗美容联合诊所SKINLAB,集护肤和医疗美容于一体。去年年底,欧莱雅集团还投资了国内医疗美容连锁品牌“美容医疗美容”,进一步扩大了修丽可的“试用空间”。

“高级成功证明了修丽可” 电影院的概率,但前提是需要大量的前期投资。更值得强调的是,以美丽为代表的护肤品牌也有“医学”和“电影院”的基因,而蓝海之谜等品牌给大众的印象更多的是“淑女”和“奢侈品”,这也是这类高端品牌后期需要思考的难点。

当海蓝之谜的BA(美容顾问)开始学习医疗美术后的护理演讲,当修丽可的“胶原针”开始与医疗美容品牌抢占市场,高端美容化妆品的竞争可能已经进入“硬核技术” “软服务”的多重层次,而跨国美容集团的商业版图也逐渐进入医疗美容领域。

医疗美容影院的应用领域也在扩大高端品牌的想象力。虽然真正走这条路很难,但也许高端品牌。 影院模式是下一个“蓝海”。

这篇文章是FBeauty未来的原创作品,未经书面授权,不得转载或通过技术抓取用于AI训练。

这篇文章来自微信公众号“FBeauty未来迹”,作者:巫婉卿,编辑:吴思馨,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com