坐在王传福雷军中间,“最拖”芯片大佬是什么?

2024年,由芯片巨头虞仁荣掌舵的韦尔股权终于走出业绩低谷,市值接近2000亿元。如今,随着智能驾驶的不断进化和人形机器人量产的逐步临近,韦尔股权也迎来了更多的机遇和挑战。

突然间,韦尔股权火了。

坐在比亚迪董事长王传福和小米集团董事长雷军之间的一位商界领袖,在2月17日举行的私营企业座谈会上引起了外界的关注:韦尔股权创始人、董事长虞仁荣因坐姿突然出圈。

在虞仁荣爆红的情况下,韦尔股权是国内半导体领域的龙头企业,韦尔股权的股价也不断走出亮丽曲线。二月十七日至二月十九日,韦尔股价连续三天上涨,其中二月十九日更是涨停收盘。韦尔股票的市值在三天内飙升了268亿元,达到了1921亿元。按照虞仁荣直接持仓27.46%的比例计算,他的净资产在三天内飙升74亿元,达到520亿元。

股价暴涨的背后,韦尔股权也在2024年摆脱了业绩低点,净利润增长了5倍。这家半导体行业代表企业与智能手机、新能源汽车、服务机器人等快速发展的新兴市场密切相关,是未来最大的“亮点”。

01 比亚迪和小米都是顾客。

在这次座谈会上,虞仁荣坐在第一排中间,也是六位在会上发言的企业家之一。在会议报道的新闻中,虞仁荣斜靠在椅背上,坐得有点松弛,与其他坐着的企业家形成了鲜明的对比。

而且纵观虞仁荣在其他公共场所的出现,也常常保持着类似的姿势。这个问题在社交平台上引起了讨论。一位有医学背景的网友猜测,虞仁荣的腰部可能会受到疾病的困扰。

虽然众说纷纭,但韦尔的股权并没有回应虞仁荣本人。事实上,真正让更多人感兴趣的是虞仁荣的会议座位安排:虞仁荣和他背后的韦尔股权,坐在比亚迪和小米两家万亿公司的负责人中间。它的来源是什么?

与王传福和雷军相比,虞仁荣对许多人来说是一张陌生的脸,但韦尔股份是国内半导体行业的“独一无二”。CMOS图像传感器芯片是半导体的主要目标市场。(CIS)在这一领域,韦尔股权已经成为中国领先的领导者。尤其是在手机CIS市场,韦尔股份的出货量位居世界前三,仅次于三星和索尼两大跨国巨头。

如今,随着国产智能手机的快速发展,高档图像传感器已经不再陌生于大众;在车辆的智能驾驶系统中,最显眼的还是摄像头——任何机器都需要能够“看到”外部,摄像头是手机和智能驾驶汽车的“眼睛”,CIS是负责显像的视网膜。

比亚迪和小米,正好是韦尔股权的用户。

随着AI在越来越多的终端上落地,一位投资者惊讶地表示,在韦尔股份的股份吧,他发现参与企业的产品包括手机、新能源汽车、机器人、AI眼镜等。“韦尔股权在未来是不可或缺的”。

1966年出生的虞仁荣,在参加会议的企业家中,从年龄上看是一位“前辈”。在现场的年轻科技企业创始人中,他和宇树科技创始人王兴兴可以算是同乡,都是浙江宁波人;而DeepSeek的创始人梁文峰和他也有着深厚的关系,他们都是清华的“学霸”。

19岁时,虞仁荣以湖北高考状元的身份考入清华大学无线通信系(现为电子工程系)。在这个被称为“清华EE85黄金一代”的班级里,他走出了许多知名芯片公司的创始人,共同支撑了中国半导体行业的一半。

毕业后,虞仁荣放弃了相对稳定的工程师职业,“在海上练习摊位”开始了电子元器件贸易。2007年,他在上海建立了韦尔股权,打造了自己品牌的分立器件和集成电路产品。

这位技术出身的创始人,在创业过程中,表现出了极好的投资眼光和行业意识。

2013年,韦尔股权抄底收购北京泰合志恒,切入卫星直播芯片领域。2017年5月,韦尔股权成功登陆a股上市。两个月后,公司发布通知,停止“重大资产重组”,开始了收购和竞争。

当时,世界第三大CMOS传感器企业豪威科技刚刚从美股退市,以120亿元的价格在中国寻找客户。市值只有80多亿元的韦尔股权,总资产只有豪威科技的五分之一,毅然抛出橄榄枝。

2019年完成了这个被称为“中国半导体史上最经典M&A”的例子。韦尔的股权花费了150亿元,完成了这个“蛇吞象”操作,赢得了豪威科技,一夜之间跻身全球顶级摄像头芯片玩家之列。

资本市场对韦尔股权的估值也在稳步上升。韦尔股权的市值在2021年飙升至3000亿元。2022年,虞仁荣以950亿元的财富登上胡润全球富豪榜,成为国内芯片界的领头羊。

此后,2022年韦尔股份利润大幅下滑,公司一度进入“黑暗时刻”。但是三年过去了,韦尔股权“翻盘”。

02 业绩复苏,利润超过30亿元

图像传感器芯片市场巨大。Yole咨询机构 根据Group的数据,到2023年,全球CIS市场规模将达到218亿美元,预计到2029年,这一数据将达到286亿美元,复合增长率为4.7%。在厂商销售方面,索尼、三星占据强势地位,两者总市场份额超过70%。

但是韦尔股权紧紧地咬在他们身后,全球市场占有率达到11%,牢牢地守住了第三位,并来了一个“闷声发财”。

根据韦尔股份最近发布的2024年度业绩预测,该公司预计实现营业收入254.08亿~258.08亿元,同比增长20.87%~22.78%,归母净利润预计为31.55亿~33.55亿元,同比增长467.88%~503.88%。

随着净利润的五倍增长,韦尔股权终于走出了低谷。

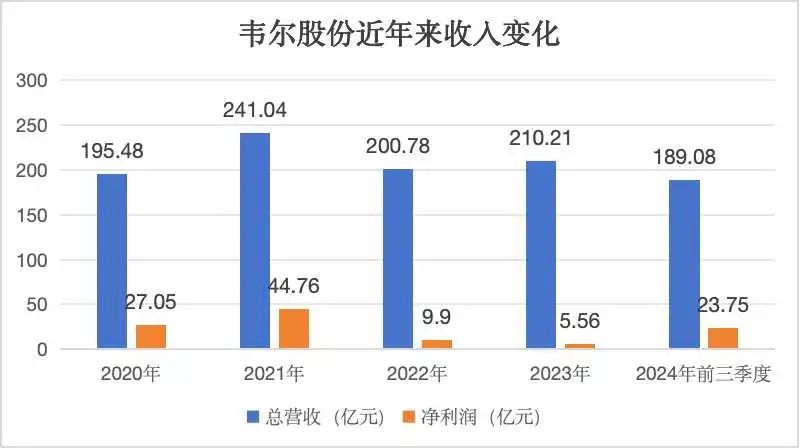

目前,智能手机是CIS的主要应用领域,占总市场份额的60%以上。韦尔股权过去的盈利能力也与智能手机市场的起伏密切相关。2021年,韦尔股权盈利241.04亿元,净利润44.76亿元。然而,在接下来的两年里,由于全球消费电子市场需求不足,公司的业绩压力也随之而来。

韦尔股份的收入在2022年达到200.78亿元,同比下降16.7%;归母净利润仅为9.9亿元,同比下降77.88%。虽然从2023年下半年开始,市场需求开始逐步复苏,今年公司利润有所回升,但归母净利润同比再次下降43.88%,仅为5.56亿元。

到2024年,市场调研机构Counterpoint的数据显示,全球智能手机市场销售额同比增长4%,结束了之前连续两年的负增长。CIS制造商韦尔股权也走出了低谷,收入规模创下历史新高,净利润也接近2021年45亿元的高点。

但是韦尔股权面临的历史机遇还不止这些。

2025年,国内替代出现了更多的浪潮。当全球产业链面临重构时,“产业化”已经成为实体产业升级的必由之路。国内手机厂商对当地供应链的关注度逐渐加强,高端智能手机关键零部件的国产化将继续提升。

作为智能手机的“视网膜”,图像传感芯片占有重要地位。据业内人士透露,在手机总成本中,摄像头成本约占15%,图像传感芯片占摄像头零部件成本的一半以上。

起初,索尼和三星两家巨头牢牢控制着智能手机的高端图像传感器领域,国产CIS一般只能应用于副摄像头。然而,2020年后,随着国产手机对国内供应链的增加,海外企业在高端CIS市场的垄断被打破。

2020年,作为广角传感器,豪威科技旗下的OV48C产品搭载在小米10至尊纪念版上。这也是豪威科技首次进入国产旗舰机的主摄像头传感器供应链。之后,它推出的OV50H产品已经应用于小米14系列、iQOO12系列等手机的主摄像头。

2023年底,豪威科技发布了一款新的高端传感器产品——OV50K,首次搭载荣誉Magic 6至臻版/RSR保时捷版的主摄。

伴随着高端手机市场的不断突破,韦尔股份的盈利能力也有了很大的提高。2024年前三季度,韦尔股权综合毛利率为29.61%,较去年同期增长8.21%%。

高档智能手机市场广阔。Counterpoint 根据Research发布的《全球手机销售跟踪》报告,高端智能手机越来越受到消费者的欢迎,2024年的市场增长率已经超过了中低端手机。其中,国产手机品牌与苹果、三星等头部品牌的差距正在迅速缩小,全球市场份额已达24%。华为、小米、vivo和荣耀在这一领域的年增长率已经达到了两位数。

在CIS供应商中,索尼进入了“果链”,三星主要提供自己品牌的手机。在其他安卓车型中,国产手机品牌是主要组成部分。韦尔股权有望继续从索尼和三星占领市场。

2024年,市场上有传言称,华为高端手机P70系列和三折叠手机的主要CIS供应商不再是索尼,而是韦尔股权旗下的豪威科技。但双方都没有确定。

然而,在去年10月的投资者交流活动中,韦尔股权公开透露,该公司5000万像素的系列产品已广泛应用于国内主流高端智能手机的后置主摄像头传感器解决方案,并“逐步取代海外竞争对手的同类产品”,完成了该公司在高端智能手机领域的市场份额。

这就是说,除三星、苹果外,韦尔股权还可以“吃掉”其它国产手机品牌的相关业务。

在AI爆发的时代,韦尔股份等待的机会还不止这些。

03 “机眼”不断进化。

王传福坐在虞仁荣旁边的民营企业座谈会上,不久前刚刚带领比亚迪发布了一场“招式”。

今年2月10日,比亚迪宣布推出“天神之眼”智能驾驶系统,硬件成本大幅降低,第一批覆盖21辆车。这个消息立刻震撼了整个市场:比亚迪想推动智能驾驶“飞入普通人家”?

随着智能驾驶市场的扩大,汽车上的摄像头会越来越多。比如“神之眼C”计划覆盖比亚迪主流车型,每辆新能源汽车配备12个摄像头。

这对所有CIS制造商来说都是一个好消息,尤其是韦尔的股权。在车辆CIS市场,韦尔的股权已经做了一轮积极的规划。此前,比亚迪在一些车型的摄像头模块中使用了韦尔股份有限公司豪威科技的CIS产品。

比亚迪发布会前后,花旗后面发布了一份研究报告,称由于“天神之眼”的积极影响,比亚迪电子是供应链的主要受益者,其次是韦尔股份和舜宇光学技术。

类似于手机CIS市场,豪威科技虽然较早进入汽车CIS领域,但在2020年之前,超过60%的市场份额掌握在美国公司安森美手中。然而,随着近年来新能源汽车产业的爆发,韦尔股权业务也走上了发展的快车道,因为海外厂商产能不足,当地产业链崛起。

韦尔股份在2023年的汽车市场收入为45.57亿元,同比增长25.15%。这部分收入在2024年上半年达到29.14亿元,同比增长53.06%,营收占比达到31%,成为公司第二大增长曲线。

据潮电智库数据显示,2023年韦尔的CIS出货量达到1.03亿辆,已超过安森美,位居世界第一。

“汽车业务是公司在图像传感器应用中增长最快的市场之一,其增长趋势将在可预见的未来持续。”韦尔股份在去年12月的投资者交流活动中表示。

特别是随着智能驾驶的日益普及,韦尔股权认为,用户在高端智能驾驶摄像头的配置上向中低成本车型下探,释放了大量需求,市场对摄像头的安装数量和高级摄像头的需求迅速增长。预计到2028年,全球车载图像传感器芯片市场规模将超过36亿美元,每年将保持10%以上的增长。

而且现在韦尔的股权,已经是手机和汽车CIS市场上唯一一家同时跻身前三的公司。

AI的快车还有更多的想象空间。包括人形机器人和AI眼镜在内的新领域也对CIS芯片提出了巨大的需求。

韦尔在公共渠道表示,公司开发的CMOS图像传感器作为视觉感知工具,可以作为机器人的“眼睛”,是机器视觉的核心部件,可以帮助机器人识别周围环境,做出正确的反馈。而且公司的图像传感器商品,在小尺寸、低功耗方面的优势,都可以满足AR/VR眼镜等终端用户的需求。另外,公司开发的LCOS商品也将为AR/VR等新兴市场提供解决方案。

截至2024年上半年,来自物联网/新兴市场的公司图像传感器业务收入约为3.36亿元,较去年同期增长约77.62%。

今年年初,DeepSeek的流行掀起了一场算率革命,比亚迪的“神眼”是AI在终端落地上的新突破。下一代人工智能浪潮也期待着“机器之眼”的进化。

不仅是虞仁荣带领的韦尔股权,国内所有半导体公司都面临着新的机遇,但这也是一个更大的挑战。正如虞仁荣在清华发表演讲时所说:“芯片行业没有捷径,但敢在无人区修路的人最终会定义游戏规则。”

本文来自微信公众号“财经世界WEEKLY”,作者:阳一,编辑:朗明,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com