阿里巴巴的“AI服务商”值得重新评估

文|彭倩

编辑|乔芊

在这一年多的时间里,阿里拿出了最引人注目的季报。

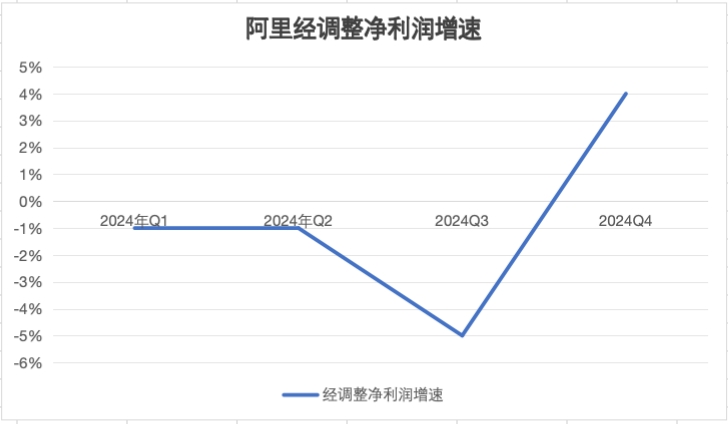

总体而言,阿里集团营收同比增长8%,个位增长8%;经调整经营利润转正,同比增长4%;非标准净利润同比增长6%。各类核心财务指标均高于市场预测。

资料来源:财务报告,绘图:36氪

按照业务分数、收益方面,国际商业同比增速仍然排名第一,达到32%;与去年同期相比,阿里云和当地生活均实现了双位数增长,分别为13%和12%。;淘天、大娱乐实现个位数增长,菜鸟增速放缓。

在利润方面,电子商务和云仍处于高投入阶段,但淘天和阿里云的利润率有所提高;国际商业、菜鸟等子业务亏损扩大,但随着集团整体收入的增加,阿里时隔三个财季。 经过调整,Q4的经营利润终于止跌回升。

资料来源:财务报告,36氪星绘图

季度报告引人注目,市场反应非常积极。财务报告发布后,虽然美股整体表现不佳,但阿里巴巴美股直线上涨,开盘价一度上涨10%以上,是近两年财务报告季的最佳表现;今天,阿里港股的开盘价也上涨了10%以上。

从农历新年开始,因为DeepSeek 在经历了近两年的股价低迷期后,市场重新估计了阿里巴巴的价值,这是由于阿里云计算率的受欢迎程度和苹果与阿里合作的影响。Wind数据显示,阿里美股近20日上涨45%,港股股价近三年创新高,上涨55.22%。

超过90分钟的季度财报会,绝大多数话题都围绕着 AI 和云在一起。吴泳铭更直言不讳地说:“阿里要抓住几十年一遇的行业机会,未来三年 AI 和云的投资将超过过去10年的总和。

核心业务稳定,第二增长曲线开始支棱,阿里终于爬出了低谷。

电子商务市场稳定下来

2023年底,阿里集团 CEO、淘天 CEO 吴泳铭曾强调:“在全球竞争最激烈的中国电子商务市场,淘天集团 GMV 将继续保持第一名。吴泳铭还立下了2024年的军令, 每年都有信心让淘天重返成长轨道。

吴泳铭承诺回放淘天过去一年的表现。据36Kr介绍,淘天的GMV普遍实现了高数量增长,约8万亿元,增速与电商市场基本一致——2022年至2023年,淘天每季度都明显落后于电商市场,甚至基本不增长。与此同时,拼多多和Tiktok的电子商务增速明显放缓。

基于阿里对电子商务的持续投入,Q4营销费用持续上涨,同比增长率仍高达27%,比去年同期高出90亿元。淘天除烧钱做服务和体验外, 在Q4双11期间,还发布了最大的品类券,与商家共同补贴核心品类。根据36氪的说法,盘子最大的服装类别在今年的双11中实现了久违的双位数高增长。在国补的激励下,3C 等待原本较弱的高客单品类也取得了良好的增长。在上一季度的财务报告会上,吴泳铭还提前宣布“双11实现强劲增长”。

另外,88VIP 双位数持续高增长,人数达4900万。此外,与微信的合作也带来了相当大的新用户增长,持续推动了订单数量和订单数量。 GMV 稳定增长。

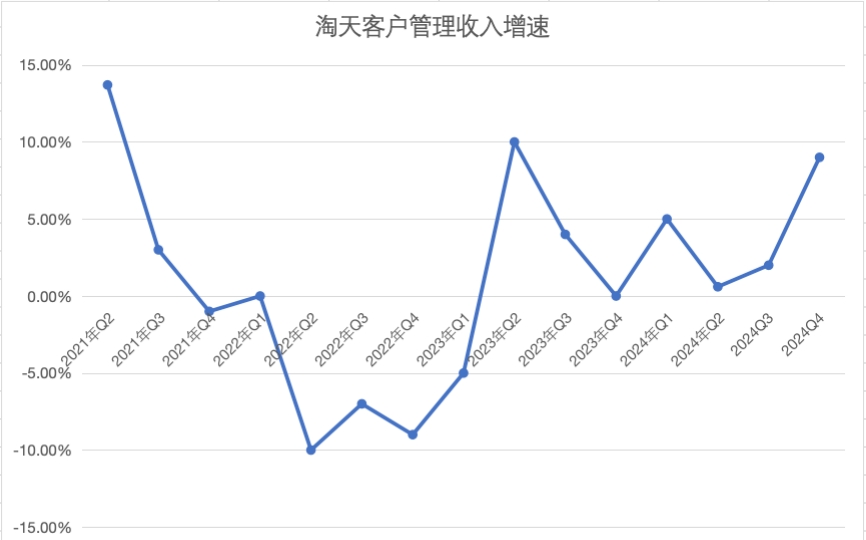

GMV 随着增长速度的逐步企稳和货币化率的提高,共同推进 CMR(客户管理收益)大幅增长。吴泳铭曾在去年初的财务报告会上明确表示,预计未来几个季度,CMR 增长速度将慢慢匹配 GMV 的增速。这个目标大约在2024年。 Q3、可达到10%左右的Q4。Q4 淘天的 CMR 同比增长9%,创下近一年半的新高,基本实现了吴泳铭设定的目标。

资料来源:财务报告,绘图:36氪

全站推广和9月初收取的0.6%服务费是提高货币化率的重要贡献者。经过近一年的迭代,全站推广的渗透率已经达到了之前设定的目标,中小企业的支付意愿也越来越强。

总的来说,这个季度 CMR 和 GMV 增速差距几乎被平衡,说明淘天在增长和收入之间找到了很好的平衡,缓解了之前被市场普遍担心的“电商以利润换增长”问题。即使还处于高投入阶段,季度营销支出也超出了预期,因为收入大幅增加,淘天本季度的营业利润又转为正数。

在财务报告会上,管理层首次提到了国内外电商业务新财年的主要战略目标。阿里电商事业集团总裁蒋凡表示,国内电子商务的下一个目标是长期稳定市场份额,改善商家的经营环境,继续提高用户粘性。

自去年成为第一个“反内卷”的电商平台以来,淘天不仅放松了“只退”政策,还推出了“退货宝”、投资100亿站外引流等多项商业优惠措施。本月,阿里还推出了“蓝星计划”等几家核心品牌商家,帮助商家从站内站外拉新,寻求增长。

值得注意的是,国际商业收入同比增长率仍高达32%,但损失同比增长至57%。针对这个问题,吴泳铭表示:“海外业务新财年可以实现单季度盈利。”

根据蒋凡的说法,目前国际商业 B2C 业务利润路径逐步明确,UE 在不断完善的情况下,一些国家也与当地平台合作,将继续提高盈利能力。例如,在韩国这个主要市场,合资公司已经与新世界集团成立,经营速卖通韩国和 Gmarket。

这表明,在复杂的国际政治经济环境和激烈的市场竞争下,国际商业将以“低调增长”为主要目的,在保持稳定增长的同时,最大限度地减少损失。

总的来说,淘天仍然是阿里最大的赚钱机器,对阿里集团的贡献率超过100%。随着线下零售业务的销售、未来国际业务的扭亏为盈、各种子业务的亏损有望继续收窄,淘天的输血能力将得到进一步保障,阿里未来几年的收入表现有望保持良好的增长,以支撑其持续投入。 AI 和云。

“电子商务”阿里要讲“AI服务商”的故事

查理·芒格曾经说过,他高估了阿里在科技领域的实力,直言“阿里是一个该死的零售商”,这限制了阿里在资本市场的叙事能力。

近十年来,阿里坚持大量投资技术和云,一度被市场认为是吃力不讨好。此外,近年来,阿里巴巴云一度陷入增长瓶颈,上市撤销带来的组织动荡,面临估值清算的时刻,引起市场多次担忧。就在一年多前,市场仍然对吴泳铭提出的“AI驱动”战略有很多疑问。

转折点发生在今年年初。深层推理模型 DeepSeek RI 和阿里通义 Qwen2.5-Max 发布,成为扭转市场理解的关键转折点。

DeepSeek 低成本、高效率的模型挑战了传统模型 AI 开发需要大量资金投入的概念,它与阿里通义千问的开源策略使更多的开发者能够参与其中 AI 在技术创新中,挑战 Open AI 闭源的方式,有效地打破了美国 AI 近乎垄断的技术形势。

在此之前,摩根大通也指出中国 AI 该领域的技术力量被低估,中美 AI 差距没有想象中那么大,投资者应该关注中国科技企业的创新能力,然后市场对中国科技股的信心开始尽快恢复。

接着,阿里宣布接入 Deepseek、董事长蔡崇信认定,阿里获得苹果AI订单,创始人马云参加了政府交流会,进一步向市场释放了有利信息,引发了市场对阿里巴巴云等业务的重新评估,这也是阿里近期股价暴涨的主要原因。“买阿里巴巴,送阿里巴巴云”成为近期二级市场的热门话题。根据美国和摩根大通等机构的预测, SaaS 根据估值的6.5-10.5倍,阿里云至少可以为阿里拉动14%-39%的股价。

事实上,苹果对合作伙伴的评价名单是奢侈的,包括百度、腾讯、字节、和平。 Deepseek 其他公司,综合能力最强、技术布局最全面的阿里,凭借国内领先的技术实力、完善的商业化能力(B端服务经验)和多年积累的消费者数据,在众多知名科技公司中脱颖而出。

阿里和苹果的合作效果很难在短时间内用“赚钱不赚钱”来评价。更大的价值在于市场对阿里技术实力的认可。毕竟苹果在国际市场。 AI 合作伙伴是顶流 Open AI。从长远来看,阿里云获得客户和收入增长的可能性很大。另一方面,这可能为阿里的通义千问模型开启了覆盖2亿多中国的大模型。 iOS 用户市场;另一方面,以苹果为例,更多的大客户也在路上,这可能会促使阿里云继续实现双位数的收入增长。

自吴泳铭改革以来,阿里云的财务表现得到了显著改善,不仅在过去一年扭亏为盈,而且实现了营业利润同比双位数增长,在 Q4回到了久违的营收同比双位数增长,创下了近三年的新高,其中AI相关产品带来的收入实现了三位数增长。。在新的技术周期中,阿里巴巴云将从过去几年的成本降低和利润保证转向投资增长期,探索更多商业化的概率。

现在,阿里巴巴是对的 AI 规划主要有三个层次。

第一,提供计算服务,这部分基于阿里云,同时拥有通义千问,可以提供大型服务。

第二,阿里作为国内最大的电子商务平台, AI 作为提高竞争力的关键驱动力,应用于自身的生态场景,除了不断增加对竞争力之外, AI to C的投资。根据36氪的说法,淘天的许多业务已被要求全面。 AI 化学,并且要在今年内看到结果。

第二,阿里还是对包括月亮的暗面在内的 AI 根据初创企业的广泛投资, The information 据报道,Deepseek可能会开放外部融资,阿里也表达了他的投资意向。

在财务报告会上,吴泳铭表示,未来三年,阿里将围绕阿里。 AI 这是战略的核心,现在 AI 基础设施、基础模型平台和 AI 原生应用,现有业务 AI 三个方面加大了转型的力度。

因此,他还给出了一个相对明确的投资数字:未来3年,技术投资将超过过去10年的总和。根据高盛的计算,仅云计算的费用在过去10年就达到了约1300亿元,而阿里集团的整体技术投资是其两倍。

然而,与美国科技公司相比,这种资本规模仍然不算太大。尽管投资惊人,但大型科技公司仍然不惜切肉购买这张昂贵的技术船票,以便未来。今年2月初,微软、亚马逊、谷歌和 Meta 宣布将在 AI 与去年的2300亿美元相比,该领域的总投资为3200亿美元。

最后,市场的焦点又回到了阿里。管理层在财务报告会上表现出了近两年来最强的信心。“夸克是最大的。 AI 搜索”、“顶级大模型”等自信的说法经常出现。爬出低谷,得到它。 AI 阿里将加快时代珍贵门票的奔跑速度。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com