万亿小米的后视镜

为了聚集人心,市场总是需要旗帜。

春节前后,deepseek诞生了,宇树机器人技术的辛苦不仅点燃了所有内容平台对技术的热情,也让中国M7从四大银行的三桶油变成了真正科技股的主题——阿里、拼多多、腾讯、比亚迪、小米、网易、美团,再次回到聚光灯中央,开启了“重新评估中国科技”的新叙述。

然而,巨人仍然在那里,但他们无法避免变化。阿里的市值再次追上拼多多,腾讯还在修复924关口前高的路上,而美团则遭遇了同行的新挑战...简而言之,几乎每个人都在坎坷地前进,只有小米提高了45度的斜率,在恐惧的声音中不断走向新高。

在传播年薪千万的“天才少女”罗福莉热搜的同时,让外界意识到小米在硬件之外的新布局;在利用春节以来的科技东风的同时,股价加速上涨,成功成为“万亿市值”的新成员。对于雷军「经营一家伟大的公司,做一些伟大的事情。」从愿景来看,市值不一定是唯一的价值坐标,但对估值已经三起三落的小米来说,却是一个重要的里程碑。

从时间点来看,新放大模型副本是一个“用力晚,格局混乱”的时期。但就像高端手机和新能源汽车的游戏一样,小米似乎总能看到正确的出路,然后选择珊珊在出路上迟到,这可以说是把“敢为天下”练到了传奇王者的位置。

这个问题让很多投资者反复担心“小米这个能不能赢”,然后在等待确定的过程中摆弄自己的位置。

关关难过关关通过

2016年7月,面对央视《对话》节目的折磨,雷军别无选择,只能说“小米模式需要十五年才能被人们接受”。八年后,当小米成立15周年之际,市场选择将公司市值推上万亿元,这似乎是对雷军的回应,但当时对话的背景是小米的一个困境。

早在2014年之前,小米就以高性价比的产品和互联网营销手段,在国内智能机器市场攻城掠地。成立四年后,估值达到450亿美元,成为当时世界上估值最高的未上市公司。

然而,在移动互联网的浪潮下,小米集团的手机销售增速突然放缓。除了智能手机市场的饱和因素外,公司还面临着华为、OV等其他厂商的围攻,以及之前被快速增长所掩盖的隐患——供应链在轻资产模式下的失控也显现出来。

这场危机给小米带来了两个深刻的影响。一方面,公司开始实践内力。在建立自己的小米之家和投资生态系统的同时,努力实现核心技术,追求软硬件的深度融合,为多年后的“人车全生态”战略打下了良好的基础,但也让其商业模式越来越模糊;另一方面,雷军也打破了之前“五年不上市”的旗帜。公司回归上升轨道后,寻找登陆资本市场的途径。

实际上,自从小米打开上市计划后,它就一直处于投资者的视线之中。

小米计划于2018年6月“港股” CDR(中国存托凭证)”同步上市,成为CDR第一股,创造了仅12天发行排队的记录。前期市场对小米的估值预期很高,广泛认为将达到1000亿美元。有报道甚至称其为1200亿美元,而雷军则表示,小米的估值应该是“腾讯乘苹果的估值,因为小米是一个全方位的新物种[1]”。

但以春风为荣,是对小米“互联网公司”定位和“生态系统战略”的谨慎发行和控制的拷问,包括公司软件收入占比低、毛利率低于其他互联网公司等84个问题。,直指小米商业模式的痛点。

最后,小米变成了“先港股”的折中路径,但戏剧性的CDR之路放大了市场对小米的焦虑——一个没有确定盈利预期和商业模式的独角兽,真的能给出一个远高于全球头部科技公司苹果、腾讯的估值吗?

事实上,小米的港股IPO估值确实经历了一次又一次的下跌,这一度引起了雷军的感慨。“连550亿美元都不值得[2]”。这家收入超过1000亿元的公司最终被市场塞进了“消费电子硬件提供商”的估值抽屉,价格为539亿美元。虽然得到了李嘉诚、马云、马化腾等行业领导的认购支持,但这并不是小米的市值低点。

上市第一天的破发让雷军非常尴尬。随后,在智能机械行业的股票竞争中,专注于性价比的小米并没有受到市场的青睐,股价持续下跌。在此期间,雷军被一位神秘的投资者“训练了一个多小时当小学生”,以至于“当时的衬衫都湿了”[3]。

但也正是在2020年之后,小米精心打磨的旗舰机型小米10在高端市场站稳了脚跟,公司股票终于开始了上市后的第一轮主要上涨浪潮。

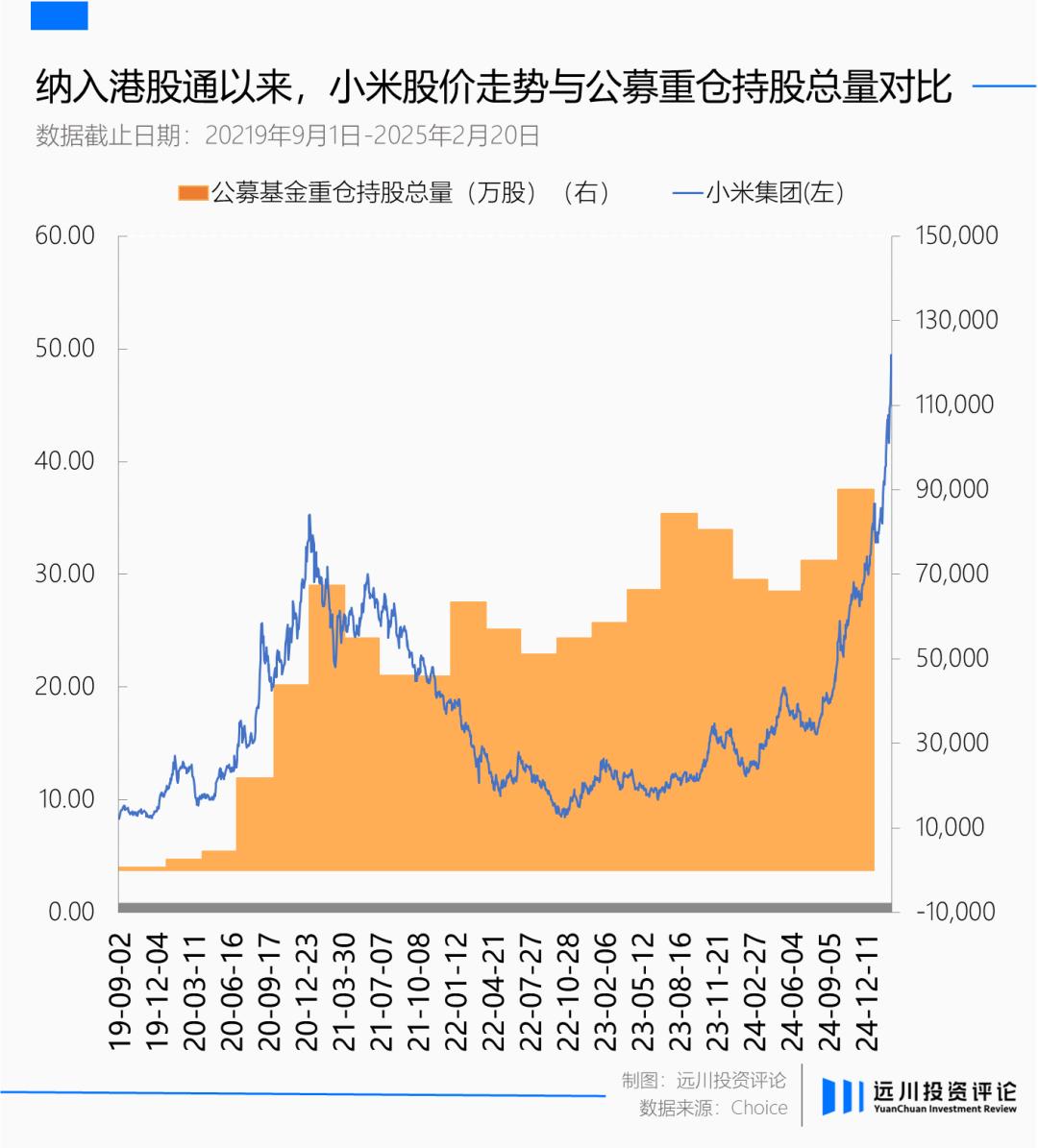

此时,正是国内主观基金主管的高光时刻。快速增长的管理规模与估值泡沫化的核心资产之间的差异日益突出,资金开始溢出。很多基金主管都越过了香江,刚刚列入港股通的小米进入了短暂的蜜月期。2020年底,小米的基金主管名单打开,阵容相当豪华。

但是,在南方资金的汹涌推动下,小米的市值也不断波动,一度接近9000亿关口。但是2021年初突然被美国国防部列入。「涉军公司」名单打断了小米在手机行业继续拓展领土的预期,也让雷军走上了“我愿意为小米汽车而战”的征程,这是我人生积累的所有成就和声誉。

然而,面对智能机器市场的低迷和新能源汽车行业的混乱格局,未来充满了不确定性,市场再次选择与小米分道扬镳。

上升到高攀不起的样子

2020年,中国新能源汽车产业从2020年底的5.8%,一跃加速到2021年底的14.8%,翻越了一座渗透率的山头。在超过350万台的销售数字下,是盛会已经进入红海,是比亚迪和特斯拉两大巨头奋战至今,是蔚小理冲出新势力的梯队。

虽然小米还有时间,但也不多。毕竟从手机到汽车,供应链的复杂性、烧钱的周期和规模都是不一样的。雷军把所有的名声都押在了这个“赌博游戏”上,但很少有基金主管愿意押上自己的命运来认同小米的战略。

2022年是一个分界点。在宣布造车之前,拥有小米集团股份的公募基金重仓一路攀升到阶段性高点。然而,面对这种巨大的欲望,主观公募基金又开始大规模撤离。相信雷军能够再次成功创业的重任已经从选股人转移到了“被动指数基金”。

回过头来看,在小米制造第一辆量产车之前,预测它会取得很大的成功,这确实是一个赔率可能很大但胜率肯定不高的选择。然而,2024年第一季度Su7发布后,机构仍然没有消除“烧钱换规模”的顾虑。“坏消息是:你卖得越多,你就越幸运。好消息是:交货太慢,影响销量,可能不会亏太多。”SU7的热销并没有小米股价的真正转折点。

虽然大家都看到了小米开启第二成长曲线的信号,但当时最激烈的短期差异——国债利率一路下跌,依然夺回了市场上大多数人的关注。对“安全”的向往把很多二级投资者推回了“高分红”的怀抱。从5月底到8月初,小米回调了20%以上,但现阶段四大银行不断刷新股价新高。

直到2024年第二季度,只有信达澳亚基金李博和广发基金刘彬一直在高端制造领域“翻石头”,他们两人都以接近基金净值10%的价格买入了小米。

第三季度后,市场风险偏好开始扭转,小米的生产和销售进入了一个相对理想的节奏。10月份交付超过2万元,11月份提前完成年度交付目标,12月份交付超过特斯拉Model。 而且市值也走上了头也不回的上涨通道。

李博和刘彬不得不边涨边卖,因为他们的股票突破了净值的10%红线。一位头卖家的研究人员告诉远川,他纠结于买家抛出的投资岗位橄榄叶。原因是担心如果转型失败,回到卖家身边,可能拿不回现在负责的小米。

其他基金主管最终选择相信——周海栋第三季度买入,小米也出现在翟相栋、谢治宇、赵枫等人第四季度重仓股名单上。

在经历了高光之后,主观基金主管在2024年底再次选择相信——持股数量也突破了历史新高。此时,小米股价距离2022年底的低点已经上涨了近500%。

尾声

投资科技股,通常站在“追求确定性”的背后,是在讲故事的阶段选择相信还是不相信,是在赔率中生活的一种生活。

2013年,华尔街空头头头寸聚集在一起做空特斯拉,每个人都有充分自洽的理由:有些人不相信马斯克的自恋,认为他能成为公司的领导者;有些人坚信电瓶车仍然是汽车,不值得用科技公司来估值;有些人不想吃蛋糕都是顾忌,没有车等车,有车盯着生产能力,生产能力看起来损失。

直到2020年,特斯拉空头的累计损失达到了惊人的380亿美元[4],马斯克在华尔街取得了压垮性的胜利,木头姐姐也赢得了电瓶车的巨大时代浪潮。

不过,即便是将来成为科技股投资代言人的木头姐,也终于在2022年将大部分英伟达股票卖给了起飞前。

主观基金经常说超额收益来自非共识的正确性。在当今AI越来越智能化、越来越容易获得的时代,这句话的“认可度”还会继续上升,因为随着技术的进步,“共识”本身确实越来越便宜,过多的最终空间只会逐渐压缩到“非共识”区域。

但是,又有多少人真的愿意也有能力下注“非共识”呢?

参考资料:

[1]小米,值700亿美元吗?华尔街的故事

[2]雷军“凉了半截”!期待百倍的认购,但只有十分之一的完成,中国基金报

[3]2021雷军年度演讲全篇:这几年经历的艰难选择,小米公司

[4]空头死亡:马斯克如何屠杀华尔街?

本文来自微信公众号“远川投资评论”(ID:caituandzd),作家:张伟栋,编辑:36氪经授权发布的张婕邈。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com