比亚迪再次掀起了智驾桌。

2023年4月,比亚迪董事长王传福在投资者会议上提供了一组让何小鹏摆头,余承东愤怒的排比句:“无人驾驶是无稽之谈,弄虚头脑的东西都是傻子,这是皇帝的新衣服。”

上周,比亚迪发起了“全员智能驾驶”战略,将高级智能驾驶标配在10万以上的新车上,用神之眼A。、B、C三套智能驾驶方案从上到下覆盖仰望,腾势,方程豹,王 朝和海洋网各系车型,最低连接不到8万元的海鸥,都配备了高速NoA功能。

不到两年,无人驾驶的反对者就成了高级智能驾驶的普及者。比亚迪的地位和姿势都在变化,但垂直整合和性价比的内心并没有变化。同样,迪王改变行业潮汐角度的势能也没有凭借巨大的规模而改变。

01 群众路线,高级智驾

为什么比亚迪开启了所有智能驾驶员的闪电战?王传福去年开始频繁发布“智能化是后半段”的指示,但更现实的因素是,过去几年比亚迪的两大增长发动机:新能源和价格战,速度逐渐放缓。

一方面,竞争对手正在接近销售。今年1月,吉利国内新车销量超过比亚迪(23.99万比23.42万)。另一方面,根据财新援引知情人士的消息,比亚迪很难继续复制2025年前几年改版降价的策略,因为主管部门给予了“窗口指导”。

应对这种情况, 比亚迪的全国智能驾驶,不仅是下半场智能化的全军出击,更是一场“价格不动,装备升级”的变相价格战。

这场智能驾驶普及战的主战场在8-20万市场,占比亚迪新车销量的70%以上。比亚迪为主战场准备了一套成本导向的智能驾驶计划:神之眼C,目前可实现高速NoA和远程泊入等功能,并计划在年底前在OTA城市实现记忆导航(基础版城市NoA),使用5个毫米波雷达、12个摄像头和84T/128T算率智能驾驶芯片。

比亚迪号称在这个方案中首创了双目立体视觉。 长焦远距摄像头的前视三目感知方案。然而,卓玉(即DJI车载)在去年3月的电动汽车百人会议上首次公开了类似的传感器结构,并于今年1月在红旗新车天工08量产。

上图为卓驭三目计划,下图为比亚迪三目计划。

不同的是,卓驭这个方案是为城市NoA准备的,对外声称硬件费用为7000元,其高速NoA方案的硬件费用为5000元;因为比亚迪在摄像机上, 毫米波雷达、域控制器、智能驾驶算法等软硬件阶段不同程度的自主研发,得益于比亚迪的规模效应,天神之眼C的成本将保持在4000元。[1]。

价格4000元的意义在于,比亚迪可以在可控的成本下以神眼C为标准。由于成本压力,大多数汽车公司只标配LCC等基本L2自动驾驶功能。高速NoA配备了高端车型,只有少数新力量标配高速NoA作为所有车型。

对于比亚迪来说,天神之眼C唱主角全民智驾,是另一张性价比高、市场份额大的明牌。:帮助比亚迪在8-20万的价格带中领先于同级别的平均设备,用“人无我有”的高级智能驾驶吸引订单,为其冲刺更高的销售目标保驾护航,反过来用更大的规模提高智能驾驶供应链的议价权。

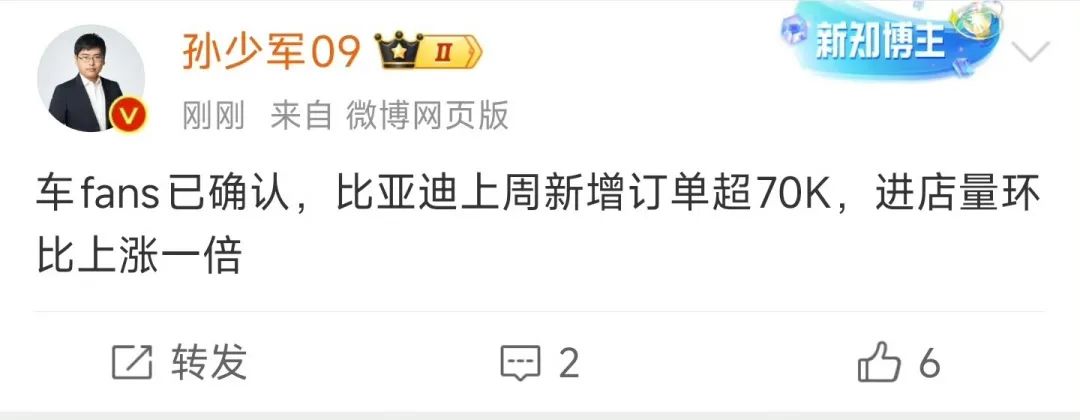

据微博大V孙少军消息,2月10日之后的一周,比亚迪的门店数量翻了一番,新增订单超过7万,比亚迪的股价也达到了历史新高。

对于行业来说,虽然行业内有各种各样的声音,高级智能驾驶的“标准”和“自主研究”的真实情况远没有比亚迪声称的那么简单明了,比亚迪已经非常接近掌握一个关键概念的话语权:智能驾驶的最大推动者是谁?。

根据一些机构的调查,比亚迪今年高级智能驾驶车型的出货量在新车型转换后可以达到200-250万辆。比亚迪可能会自己帮助高级智能驾驶跨越鸿沟:

2024年,国内高级智能驾驶-高速公路和城市NoA的总渗透率约为9%,车辆不足200万辆。比亚迪的必要策略将使透明率翻倍,影响基本买车的“初期大众”。一位智能驾驶供应商表示,比亚迪将真正让大量消费群体,尤其是二线城市以外的消费群体第一次接触高级智能驾驶。

这将是中国智能驾驶发展的一个巨大转折点:它不仅会改变智能驾驶在主流价格买车决策中的优先事项,还会给智能驾驶相关供应商送上期待已久的蛋糕。

02 在“智驾平权”背后的赢家

比亚迪以垂直整合构建了成本优势明显的生产研究体系,智能驾驶也喊出了“全栈自研”的口号。但智能驾驶产业链条长,跨度广,仍有一些高价值、高技术的环节让“迪王”力不从心:

智能驾驶芯片、激光雷达、城市NoA软件算法等链接的头部供应商为了应对比亚迪可能的“需求海啸”,已经提前打开了供应模式。

智能驾驶芯片一般是智能驾驶系统中成本最高的硬件。英伟达和地平线一起吃了比亚迪的大订单:神之眼A、B,将分别装载两个,一个英伟达Orin。 X,而走量的天神之眼C将对中算率芯片提出巨大的需求,给英伟达Orin N和地平线J6M提供了重量空间。

天神之眼A\\\\B\C,以前的DiPilot是600\300\100。

近年来,英伟达是智能驾驶芯片的霸主,254TOPS的Orin x切中了国内厂商对高级智能驾驶的大计算能力需求,一举赢得了市场的绝大部分。去年,中国出货量超过210万,市场份额为40%。但是英伟达推出的Orinnorin在市场理论上需要更多的中等算率(100T左右)芯片市场。 N反应平平,除小米SU7专业版外,其它车企和车型对其销售贡献不大。

选择比亚迪将一举改变Orin。 N的命运,除了上一代主力OrinX之外,还将为英伟达汽车业务带来、除了旗舰Thor,未来还会有更多的增长极。黄仁勋曾自信地表示,2024年前三季度汽车业务将达到12亿美元,并将达到2026财年的50亿美元。

在中算率智能驾驶芯片中,英伟达的重要对手地平线,也将从比亚迪智能驾驶的普及中获得全面的价格。

地平线征程家族作为比亚迪的老朋友,在比亚迪量产车上已经搭载了数百万辆,但主要是J2。、J3等低算率芯片,小批量J5。比亚迪天神之眼C向128T计算能力的J6M发送订单,后者是今年地平线推广的高价值芯片。地平线CEO余凯近日表示,今年J6系列芯片出货量预计将超过100万,比亚迪车型的配套设施无疑将是一个重要支点。

J6家族的地平线,中间的J6M算率。

标准的神眼C为中端智能驾驶芯片提供舞台,比亚迪使用高档的神眼A。、B计划将为激光雷达提供机会。

此前,在城市NoA上相对保守的比亚迪对激光雷达并不感兴趣。他最早只抬头看U8,一辆装有三个速腾聚创M1的百万豪车。直到去年,腾势N7/Z9、比亚迪海豹/汉等新车相继提供了带激光雷达的版本,但总体比例仅为1%左右(截至前三季度)。

从今年开始,激光雷达将普遍安装在比亚迪20多万元的车型上。上述报告预测,2025年天神之眼B的出货量将达到70万件,对应70万件激光雷达。去年激光雷达全行业出货量只有150万件,没有单个供应商有百万级激光雷达的供应能力。

比亚迪选择了双供应商方式,以满足激光雷达的巨大需求。

其中,比亚迪入股并长期合作的速腾,在去年发布下一代激光雷达MX后,开启了产能提升的新工厂,在深圳建设了产能百万台的新工厂。同样,去年,和赛还发布了MX的竞争产品ATX,并获得了比亚迪的订单,其激光雷达将于今年登上比亚迪的量产车型。为了应对迪王可能带动的激光雷达需求的爆发,和赛将2025年的激光雷达产能计划扩展到200万台。

NoA,一个与激光雷达深度绑定的城市,也是比亚迪还没有啃下的“硬骨头”。

2024年,华为、理想、小鹏陆续实现“全国都能开”、以城市NoA为主的高阶智能驾驶能力,如“停车位到停车位”,直到去年年底,比亚迪的无图城市NoA才向仰望和腾势车主推送。由于比亚迪对智能驾驶的投资较晚,但城市场景困难,对算法能力要求较高,比亚迪的城市NoA仍然依赖供应商的能力,其关键角色是Momenta。

2021年底,比亚迪与Momenta成立了由比亚迪副总裁、智能驾驶带头人杨冬生担任董事长和总经理的合资公司迪派智能银行,比亚迪智能驾驶量产交付负责人韩冰担任CTO。迪派智能银行作为比亚迪高级智能驾驶的R&D平台之一,主导了腾势N7和对U8高级智能驾驶功能的研发,验证了Momenta的交付能力。

Momenta的问题是,虽然它帮助比亚迪和智己在城市中完成了NoA的量产,但去年这些车型的累计销量不到10万辆,Momenta需要更大规模的飞轮来运输旋转收入和数据。

而且天神之眼B在比亚迪高端产品的全线铺开,有望解决Momenta长期困扰Momenta的“项目数量大,单项产出少”问题。

此外,在吃瓜人不容易关注的环节:智能驾驶定位模块,一家名为导远电子的创业公司将暂时向比亚迪的智能驾驶模型提供独家的导航定位产品。供应链人士透露,该公司正在扩大数百万套年产能 。

当上述公司纷纷开始生产提升模式时,其他原本在比亚迪智能驾驶供应体系中的企业,或者因为与比亚迪垂直整合、降本等目标发生冲突,错过了比亚迪的大蛋糕。

但是祸福相依,比亚迪正在推动激光雷达、中算率智能驾驶芯片、城市NoA智能驾驶算法的自主研发。

现在明面上的赢家或许已经得到了一个前所未有的大订单,但并不一定是迪王迈向智能全面自研的阶段性婚纱。 没能得到比亚迪的青睐。 公司,也许可以在比亚迪掀起的智驾竞争热潮中,得到其它汽车公司的订单。

03 华为“叫屈”,另一人受伤。

当然,比亚迪除了创造新的机会外,还为各行各业提供了一波智驾冲击波。

新闻发布会召开后,国内大部分汽车公司的股价都出现了不同程度的下跌。总的来说,吉利、小鹏和华为反应最大。

吉利被认为是比亚迪最大的挑战者,股价一度下跌。在比亚迪智能驾驶的带动下,吉利的准备还不够。目前只有极客和路特斯的少数高端/豪华品牌标配高端智能驾驶。高速NoA仍然是吉利主品牌和新能源品牌银河中少数车型的高端设备。

资本市场的担忧是,吉利在2024年通过增加性价比和新能源获得了32%的销量增长,跟上了比亚迪的脚步。一旦比亚迪完成了高级智能驾驶的必要性,吉利的主要产品可能会在销售端配置对比中陷入劣势,失去订单。

2月14日,吉利正式成立了极氪科技集团,加快整合吉利系统R&D资源作为间接回应,计划在3月初发布AI智能战略。

同样,小鹏在比亚迪的主要销售价格带上创造了两辆爆款车,并在1月份获得了新的销量榜首,这也被比亚迪打断了近一个月的股价涨幅。“智能驾驶普惠”的标签曾经被小鹏长期占据,但占小鹏月销量近一半的Mona。 03为了降价起量,目前正在销售的两款基础车型都没有提供高级智驾能力。

Mona将城市NoA智能驾驶价格降至15万。 03 Max版预计5月份交付。但在此之前,比亚迪的高级智能驾驶车型(即使暂时只支持高速NoA)也会装满10-20万的价格带。届时,在更广泛用户群体的认知中,“智能驾驶普惠”的旗手显然不是广州小鹏,而是深圳迪王。

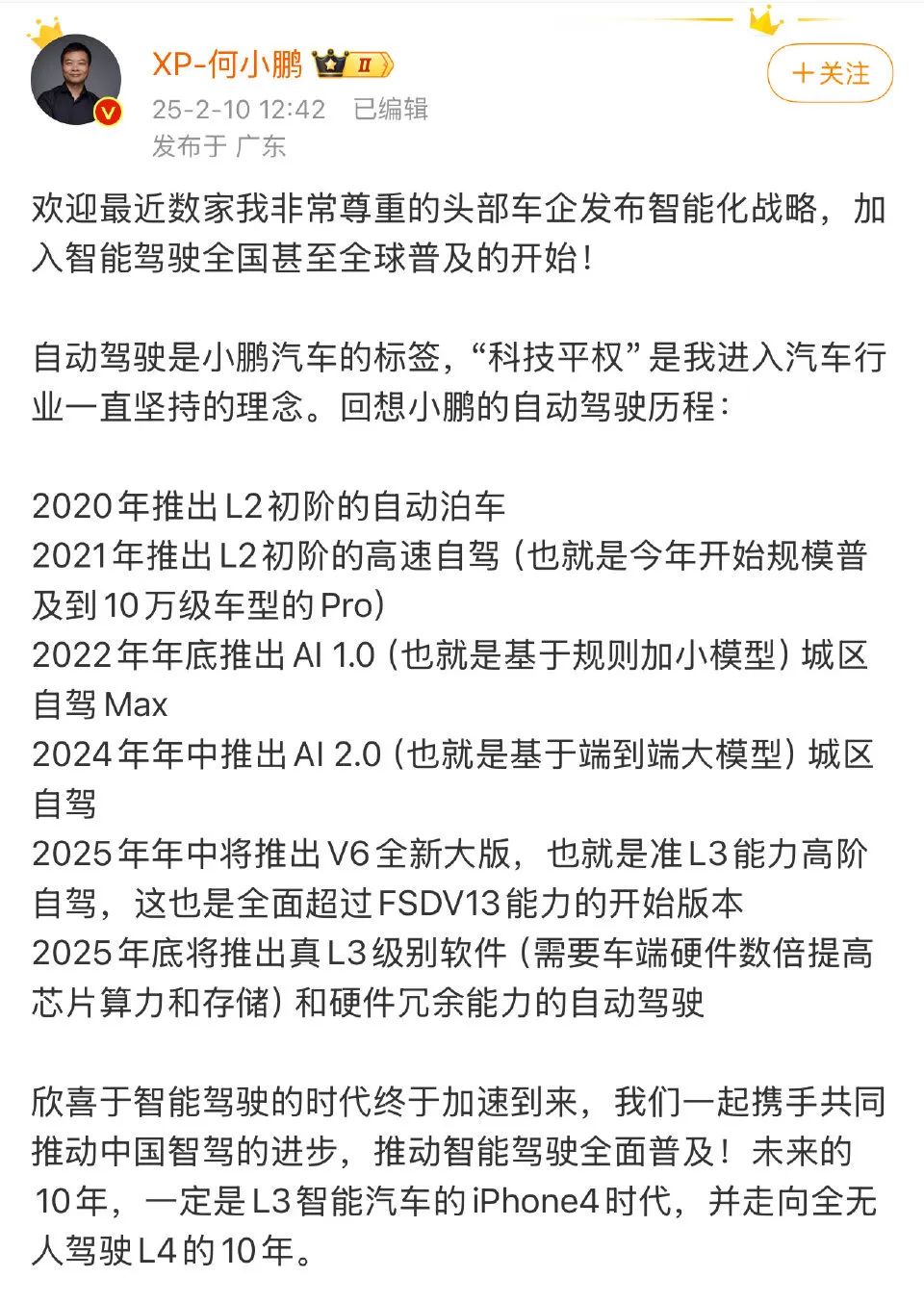

何小鹏在微博上贴上了卫智驾驶的标签。

但是从另一个深圳大厂的角度来看,比亚迪将高速NoA、远程停车和期货状态的城市记忆领航打包被称为高级智驾,不仅在摘桃子,还在砸自己的锅。

在过去的三年里,华为及其赋能的四界以高级智能驾驶,尤其是城市NoA能力为产品卖点,成功获得了一大批具有支付能力和意向的高端客户——这将决定汽车BU是否盈利。然而,比亚迪的人均高级智能驾驶显然稀释了金字招牌“高级智能驾驶”的含金量,威胁到了华为汽车业务的基础。

在过去的一个星期里,华为迅速争夺高级智驾的话语权。

2月11、12日,余承东在微博和朋友圈没有点名。“智能驾驶可以使用,使用方便,安全,完全不同。”“降低成本,让最基本的智能驾驶帮助普及,值得表扬和庆祝!混淆高级智能驾驶的概念,把最基本的入门级智能驾驶协助描述为高级智能驾驶是不合适的!”

二月十七日,华为汽车BU CEO 靳玉志还在央视直播中表示,“高级智能驾驶不是高速智能驾驶”,“智能驾驶不可能在全国范围内普及”。他将高速NoA与自动泊车的搭配定义为“中端智能驾驶”,对应华为提供的廉价版智能驾驶方案ADS。 SE。

此前,华为坚持智能驾驶硬件高溢价、软件订阅收费的商业模式,随着理想、小鹏等车企相继推行智能驾驶硬件标准和软件白送(实际上是并入车价),不断受到挑战。比亚迪的加入将显著改变平衡两端的力量对比,华为不得不进行战略防御。

事实上,华为目前主攻的“满血高级智能驾驶”与比亚迪发力的“廉价高级智能驾驶”在价格带上基本错开,市场终端的竞争并不明显。甚至,由于比亚迪城市NoA研发较晚,能力与第一梯队存在差距,将成为培养智能驾驶使用习惯、为华为发送流量/订单的摆渡人。

取而代之的是,比亚迪在过去一周集体沉默中发起了全员智驾的真正目标。

去年三月,王传福在比亚迪财报投资者交流会上预测,未来3-5年,合资品牌的市场份额将下降40%至10%。去年,本田、日产、大众、丰田在华销量下降30.9%、12.2%、9.5%、6.9%,这是比亚迪推动的新能源攻势。

其中,大众和丰田的下滑较少。一方面,它们有品牌力残留的基础;另一方面,近几年采取了后续策略,试图在中国市场引入L2级辅助驾驶,缩小与国内竞争产品的智能差距,试图为2026年后续产品的反击拉出战略空间。

但是比亚迪显然不愿意给同行留下喘息的机会,在2025年加速进入智能化后半段,再一次提高了竞争的门槛。

04 尾声

除了某个企业的生死存亡,比亚迪跑进了高级智能驾驶,个人消费者的收入肉眼可见:在竞争下,国内汽车行业将迅速掀起高级智能驾驶的必然浪潮,数千万车主将体验到智能驾驶的减负和安全价值,就像比亚迪推动了新能源的普及一样,让更多的人从“电车不行”迅速转向“电驱好香”。

比亚迪的历史地位一旦在下半场再次推动潮汐方向,就会越来越超逸。

但事情的另一面也在逐渐显现:新技术的普及必然会带来跨代能力的断层问题。最近几天,一份《比亚迪汽车》 24、25 所有车主联合维权声明都流传开来,未能赶上智驾配备升级的老车主表示被比亚迪背刺成刺猬。

除抚平老车主的心理阴影外,比亚迪后续还需要以历史智慧面对历史等级的风险。

在中国,一年之内没有百万用户集体使用高级智能驾驶的先例。如何让庞大的群体正确认识高级智能驾驶的能力边界,避免误用和滥用造成的群体性安全事故,将是对比亚迪技术之外能力的终极考验。

参考资料:

[1]7 万的车有高级智能驾驶,比亚迪推出新一轮比赛,晚点Auto

[2]智驾平权时代开启 核心产业链即将到来,方正证券

本文来自微信微信官方账号“远川汽车评论”,作者:熊宇翔彭苏平,编辑:熊宇翔,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com