Meta、Al市场NXP抢滩!锁定收购目标

电子爱好者网报道(文章 / 近几年,莫婷婷),AI 芯片市场已经成为科技巨头和半导体企业的必争之地。伴随着人工智能技术的不断发展,AI 芯片作为计算能力的核心媒介,需求呈爆炸式增长。企业通过收购 AI 芯片公司可以快速获得核心技术,优化供应链,减少对外部供应商(如英伟达)的依赖,并在 AI 在市场上有更有利的竞争地位。

Meta、NXP 收购 AI 各有侧重点的芯片公司,

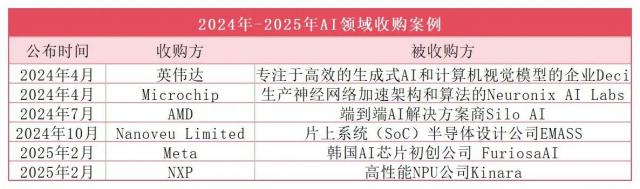

近日,有业内新闻指出 Meta、NXP 计划收购 AI 芯片公司。NXP 收购案件已经有了准确的消息,根据最新消息,恩智浦会以 3.07 收购美国边缘的亿美元 AI 芯片制造商 Kinara。而 Meta 在这里,韩国将被收购 AI 创业公司芯片 FuriosaAI,收购谈判仍在进行中。

此前,NXP 已经于 2024 年 12 月和 2025 年 1 每个月都宣布收购美国汽车。 SerDes 联盟(ASA)标准车载连接解决方案供应商 Aviva Links,以及奥地利软件汽车开发商 TTTech Auto。此次收购 Kinara,NXP 将目标放到 AI 芯片上。

这是一个边缘 AI 芯片公司,Kinara 专注于高性能神经控制部件 ( NPU ) 。Kinara 的 NPU 包含 Ara-1 和 Ara-采用最新结构,具有高性能、高能效的优点,已广泛应用于工业和汽车中。 AI 应用中。Ara-2 在 Ara-1 在此基础上,大大提高了生成式 AI 并具有深入学习推理的能力,能达到高达 40 TOPS(每秒万亿次)性能适用于其他生成式,如语音交互、手势交互等。 AI 驱动等待新兴 AI 应用。Kinara 的 AI 功能融入 NXP 在智能边缘产品组合中,是一种新型 AI 驱动系统创建了一个可扩展的平台。

NXP 副总裁兼总经理在安全互联边缘执行 Rafael Sotomayor 感觉工业市场正在经历一次转型,生成式 AI 新的创新有利于在效率、可持续性、可靠性和可预测性方面取得重大改善,在很多情况下,可以解锁新的用例和功能。

NXP 它是全球汽车半导体市场和工业市场的领导者之一,特别是汽车Cpu、在车载雷达和车联网领域具有显著的优势。伴随着汽车市场和工业市场的需求 AI 化,AI 在这两个重要的市场中,芯片将发挥关键作用。而 NXP 收购 Kinara 提升企业的边缘 AI 能力,尤其是高性能、低功耗的边缘计算。同时,边缘 AI 广泛使用场景,NXP 除了汽车和工业之外,市场也将进一步扩大。

韩国 AI 创业公司芯片 FuriosaAI 估值约 6800 亿韩元(约 5.1 亿美元),该公司专注于亿美元 AI 推理芯片,发布 AI 芯片 Warboy、AI 加速器 Rade 等商品,Rade 具有 512 TOPS 的 INT8 算力和 1.5TB/s 片外内存带宽,功耗仅为 150W,这种产品适合布署 Meta Llama 3 等生成式 AI 模型。

2023 年,AI 技术在全球范围内发展迅速,Meta 开始布局自研 AI 开源大模型芯片相继发布, Llama 1、Llama 2、Llama 3。根据扎克伯格的计划,Meta AI 今年将成为领先地位 AI 助手,Llama 4 这将是最先进的 AI 模型。为了实现" AI 霸业",Meta 计划今年上线预约 1GW 年底前拥有的计算能力超过了年底。 130 万元 GPU。

为了训练,数据显示 Llama 4 AI 模型,Meta 超出使用要求 10 万只 Nvidia H100 GPU 的集群。2024 年,Meta 有 55 万 -65 万元等效 H100,预估 2025 年达到 190 万 -250 万。

可预见的是,AI 随著技术迭代,模型变得越来越复杂,参数不断增加,对计算能力的需求也呈爆炸式增长。它意味着未来 AI 强大的硬件支持将使研究和发展更加依赖。而 Meta 收购 FuriosaAI 部分原因是为了减少对英伟达的降低。 GPU 依赖,加强自主研究 AI 芯片能力。同时,FuriosaAI 透露该公司已与美国、日本和印度的潜在用户进行了谈判,这在一定程度上表明 FuriosaAI 具有全球扩张潜力,有望成为 Meta 打开更大的市场。

AI 在多起收购案件之后,芯片市场格局将迎来变化

当前,AI 市场对 AI 从单一到多样化,从集中到分布式,芯片和计算能力的需求正在发生变化。随着 GPT、Llama 等 AI 大型模型和生成式 AI 随着技术的不断发展,计算能力需求不断爆发。市场调研机构 IDC 数据显示,2024 中国每年的智能算率规模如下 725.3EFLOPS,2025 年 /2026 年份将分别实现 1,037.3 EFLOPS、1,460.3 EFLOPS,2026 年度计算率规模将是 2024 年两倍。

目前来看,AI 芯片需求是多样化的, GPU(图形控制部件)仍然是 AI 培训的主要产品。

另外,推理芯片,边缘 AI 对芯片的需求正在增加。

在推理芯片方面,随着越来越多的公司开始关注推理应用,除了高性能的培训芯片,公司还增加了高效推理芯片(例如 ASIC)等专用 AI 芯片需求。在边缘 AI 在芯片方面,随着物联网、智能家居、智能城市、工业制造等领域的快速处理数据,需要在当地设备中做出即时决策,边缘 AI 边缘设备在此过程中起着关键作用,同时,边缘设备对低功耗、高性能的要求也越来越高,促进边缘 AI 芯片设计正朝着更加有效的结构发展。

Meta、NXP 两个收购案例,正好反映了两家企业正在进行的 AI 不同的市场布局。Meta 正在大力投资,能够支持复杂的投资。 AI 为支持模型训练的硬件基础设施 Llama 4 等各大 AI 模型训练,需要高性能。 GPU 等待计算能力强的人 AI 芯片支持。NXP 收购商 Kinara,在特定应用场景下,更注重高效、低功耗的解决方案。NXP 本次收购将进一步提升企业在边缘计算领域的能力,特别是在自动驾驶、智能家居等需要实时数据处理的应用中。

2024年除上述两家企业外, 到目前为止,半导体领域已经超过了 6 起 AI 该领域的收购案例, 2024 年 4 月 Microchip(微芯技术公司)宣布收购致力于加快神经网络结构和算法生产的 Neuronix AI Labs;2024 年 7 月,AMD 收购端到端 AI 解决方案商 Silo AI;2024 年 10 月,Nanoveu Limited 宣布收购电影系统(SoC)半导体设计企业 EMASS,在今年 2 每月获得股东批准。

这些收购案例不仅反映了半导体行业对半导体行业的看法。 AI 对技术的重视,也显示出全球半导体公司 AI 残酷的芯片领域竞争和战略布局。通过这些收购,企业可以快速获得核心技术,扩大市场份额 AI 芯片业在竞争中占有更加有利的地位。同时,AI 在这些收购案件之后,市场可能会出现新的格局。

阅读更多热门文章

加关注 星标我们

把我们设为星标,不要错过每一次更新!

喜欢就奖励一个“在看”!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com