端侧AI将重新定义可穿戴设备,从附加功能到重构产品价值。

可穿戴设备近年来发展迅速,从原来单一的产品形式延伸到每一个细分的可穿戴领域,深度融入人们的日常生活。通过无缝连接互联网和各种应用,完成了人们日常健康监测、运动跟踪到社交娱乐、便捷支付的全方位覆盖。

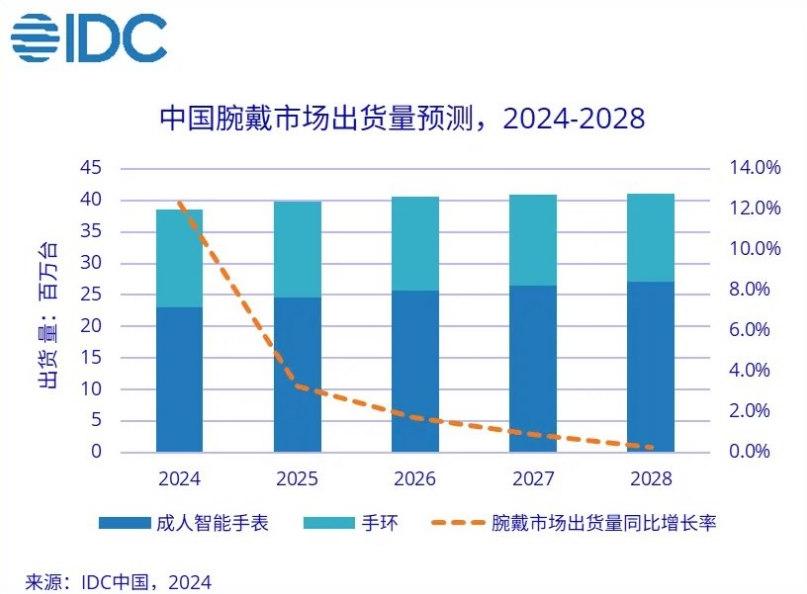

据IDC的《全球可穿戴设备市场季度跟踪报告》显示,去年前三季度,全球腕带设备(智能手表和手环)市场出货量达到1.4亿台,其中,中国市场出货量同比增长20.1%,已成为全球最大的腕带设备出货市场。此外,智能眼镜、智能服装、智能戒指等品类也表现出巨大的市场潜力。可穿戴设备正从单一功能扩展到多样化应用,深入到每个消费者的日常生活中。

这些智能产品之前的智能技术还是比较单一的,但是随着AI算法的优化和硬件性能的提高,各种终端厂商开始了,尤其是自从生成式AI表现出惊人的应用潜力后。探讨如何利用当地侧AI来提高终端产品的附加值,把产品的智能化提高到一个新的高度。

如今这个方向又有了更强的帮助。——DeepSeek,DeepSeek的价值之一是它直接点亮了终端侧AI的发展前景,端面智能不再只需要堆叠算率。,可穿戴AI设备将受益匪浅。无论是大型云协同还是大型DeepSeek蒸馏的小型,都在推动一个现实:模型能力下沉到C端,AI流行到终端。

可穿戴设备不断向AI靠拢

目前可穿戴设备种类繁多。按照目前常见的类别,有智能手表、智能手环、智能眼镜、智能耳机、智能戒指、智能服装、智能鞋、AR/VR头部显示,智能装饰,智能头盔,智能腰带等。随着人工智能技术和硬件设施的发展,智能可穿戴设备不仅仅局限于健康监测和跨终端互动,还逐渐渗透到个性化健康顾问、虚拟现实互动甚至日常生活的方方面面。

智能手表和手环是一个相当成熟的可穿戴目标市场,受欢迎程度很高。据调查机构统计,仅去年前三季度全球智能手表出货量就达到1.1亿台。虽然出货量同比下降3.8%,但完善的智能手表市场略有下降是正常的。中国智能手表市场依然强劲,出货量达到3286万台,同比增长23.3%。

国内市场的高增长直接关系到国内品牌在产品创新、健康管理功能、生态系统建设等方面的不断突破。像HUAWEI WATCH D2、Watch小米 S4 Sport、OPPO Watch x等都是去年很有代表性的手表商品。

以前的智能手表芯片可以在短时间内处理的数据有限,算法迭代缓慢,在功能上取得突破缓慢。AI的引入使得智能手表在创新功能挖掘和原有功能升级方面发展迅速。最为直观的例子是健康监测功能,在AI模型的帮助下,设备运动记录和心肺监测功能变得更加完善和个性化。从只记录心率、睡眠时间、运动时间等简单数据,到监测血氧浓度、睡眠质量甚至血压值,并根据数据设备为用户提供更准确的健康管理和运动指导。

随着云模型和越来越多的本地端侧模型的加入,设备的理解能力和在端侧快速处理数据的能力进一步提高。智能功能在当地几乎没有延迟地直接为用户带来智能决策。

另外一条跑道上,从2025年开始,智能眼镜的增长势头就非常强劲,IDC预计到2029年,全球智能眼镜年销售额将达到5500万副,市场规模将达到1067.78亿元。李未可,雷鸟创新,莫界科技,Gyges Labs、闪极科技、Rokid、XREAL、近日,影目科技等公司纷纷亮相创新产品。

从智能眼镜新产品的功能演变来看,不可避免的关键词仍然是AI。雷鸟创新与阿里通义合作,打造智能眼镜专用AI意图识别模型;闪极科技云天励飞深度合作,还将接入讯飞星火、通义千问、Kimi等十余款主流模型;WAKE-AI的多模态AI模型平台,李未能为智能眼镜自主研发,也是独一无二的...

很多分析认为智能眼镜有望成为端边AI率先落地的场景之一,其主要原因在于智能眼镜与其它可穿戴硬件相比具有独特的硬件特性,并且可以更多地与多模态AI功能相结合。

目前,智能眼镜已经展示了集成视觉、听觉、触觉等多模态AI功能的能力,可以更自然、更直观地交互。利用摄像头捕捉图像和麦克风识别声音,结合AR技术呈现真实与现实的交融体验。再加上端面AI的本地智能,智能眼镜确实是一款有想象空间的个人AI。 理想的Agent形式。

除上述智能终端外,其它可穿戴设备的发展也遵循一条主线,终端制造商正在可穿戴。+在AI赛道上寻求突破的趋势非常明显。特别是今年终端侧AI软硬件条件已成熟,今年智能穿戴新产品肯定会引入更多本地侧AI功能。

三国产业链争霸智能可穿戴端边战场

可穿戴设备的硬件产业链包括光学、声学、显示、芯片、传感器等核心技术领域。在智能可穿戴产业链中,SoC是成本占比最高的一部分。端边AI+随着可穿戴性的加速发展,为端侧AI硬件打造的SoC成为芯片原厂的竞争焦点。

在可穿戴特别是智能眼镜领域,高通骁龙AR1旗舰芯片非常受欢迎,集成HexagonTM NPU提供了强大的算率支持,并且还具有双ISP高速图像信号处理功能,很多智能眼镜都选择了这个SoC。近日,高通公司高管在财务报告会议上表示,该公司已在配备骁龙芯片的终端上适应DeepSeek,并将继续在端端AI应用。

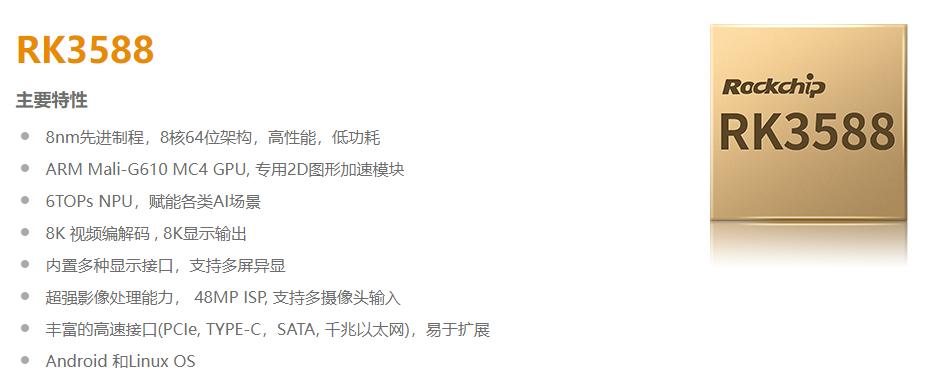

我们国家的AIoT 以旗舰芯片RK3588为核心的SoC芯片代表制造商,瑞芯微正在建设AIoT芯片方阵。RK3588瑞芯微、RK3576都配备了6TOPSNPU控制部件,可以支持端侧主流模型的部署。随后将推出更高性能的旗舰芯片,预计RK3688将集成到16TOPS的NPU核心,为端侧设备提供更强大的底层平台。

全志科技也在增加芯片新产品研发和AI端侧应用解决方案的R&D投资。V853系列推出端侧AI视觉,VR9虚拟现实专用芯片推出VR9应用,A733和A736推出12nm旗舰AI芯片。硬件化、情景化、模块化AIPU是全志科技后续规划的重点,会考虑特别推广不同场景。

近几年来,在更细分的音频SoC方面,在端侧AI方面取得了很大的突破。去年年底,像火炬芯技术发布了第一个端侧AI音频芯片ATS323X,选择AI-NPU架构,与DSPU相比, HiFi5,实际应用计算能力和能效比较高,功耗较低。通过添加嵌入式AI协处理器,恒玄科技的智能音视频SoC芯片可以与主CPU核心合作,在保持低功耗水平的同时,完成基于神经网络AI算法的音频处理。

国内海思、紫光展锐、物奇微、全志科技、恒玄科技、晶晨股份、乐心科技、中科蓝讯、星辰科技、泰凌微等厂商也在加快布局。

终端计算能力的需求需要从内置芯片和算法模型两个方面来解决。DeepSeek在算法模型中指出了一条低功耗、低成本的路线,硬件计算率仍然是最大的限制。

在轻量化设计中,可穿戴设备需要获得复杂的AI处理能力,这对SoC硬件性能、算法效率和功耗控制提出了更高的要求。各厂商都在不断优化SoC设计,以克服这些挑战,提高集成度和处理效率。未来,随着更多高性能、低功耗芯片的推出,以及更小、更高效、更定制的端侧模型的组合,可穿戴设备将能够实施更复杂的本地智能应用,同时保持体积轻、电池续航能力强,满足用户对可穿戴设备轻、智能化的多重需求。

可穿戴设备的智能化,由“功能附加”转变为“核心能力重构”

事实上,在过去可穿戴设备的功能中,我们可以看到,除了产品本身的不同使用属性之外,可穿戴设备还会出现计步、心率监测等功能趋同现象,其中一些是一样的。甚至有些设备在运行时会感觉有点分离。例如,由于设备计算率不足,卡屏或被迫关闭功能运行,这实际上是AI功能与硬件性能脱节的直接结果。

此外,功能之间缺乏协同性。例如,监控和决策指导属于不同的模块。也是因为设备的每个模块都没有通过AI动态进行深度整合,自然无法实现自动智能的决策调整。

在此之前,AI被添加到设备中作为额外功能,在可穿戴设备中,软硬件长期受到计算率的限制-功耗-成本平衡难题,AI通过“功能附加”和设备松耦合,将智能终端植入“插件”。这一功能有用,但只是锦上添花,不改变设备的本质。

而且随着端侧基础软硬件的成熟,可穿戴设备开始以AI为核心理念,重新设计架构和功能系统。从硬件的角度来看,计算率与本地数据处理完成闭环,可穿戴设备的功能下限逐步提高。从软件角度选择TinyML。、通过缩小模型体积(特别是未来DeepSeek等优质模型蒸馏出低成本、低功耗、高效率的小/端侧模型),可以在资源有限的可穿戴设备硬件底座上高效运行,平衡计算率和能效,将AI从“附加功能”推向“核心能力”,决定智能终端的智能上限。

当地AI带来的核心能力重构将带领端侧设备在可穿戴设备的未来演变方向。逐步从“感知智能”升级到“认知智能”,也就是说,该设备不仅可以通过传感器收集物理信号并使用AI算法进行初步处理和分析,还可以结合多种信息进行推理和决策,提供更高层次的智能服务。在这个阶段,便携式轻量化可穿戴设备将迅速成为人类与数字世界无缝互动的核心入口。

端端软件和硬件设备配件的支持,-优化算法协同设计,升级AI功能范式,转移AI引领的设备价值重心,终端AI逐渐成为智能终端的定义者。

写在最后

在终端AI浪潮中,可穿戴设备将进入一个新的发展周期,逐步完成AI从“功能附加”到“核心能力重构”的转变。这种转变将继续依靠硬件创新、终端算法模型优化和场景落地的协调。

本文来自微信微信官方账号 “物联网智库”(ID:作者:李宁远,36氪经授权发布,iot101)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com