Uber:FSD 风吹草动,小过也要大惩罚?

2 月 5 在美股日晚之前,优步宣布 2024 第四季度财务报告,财务报告表现不差,既有亮点又有缺陷,下一季度疲软的引导才是更大的问题,具体要点如下:

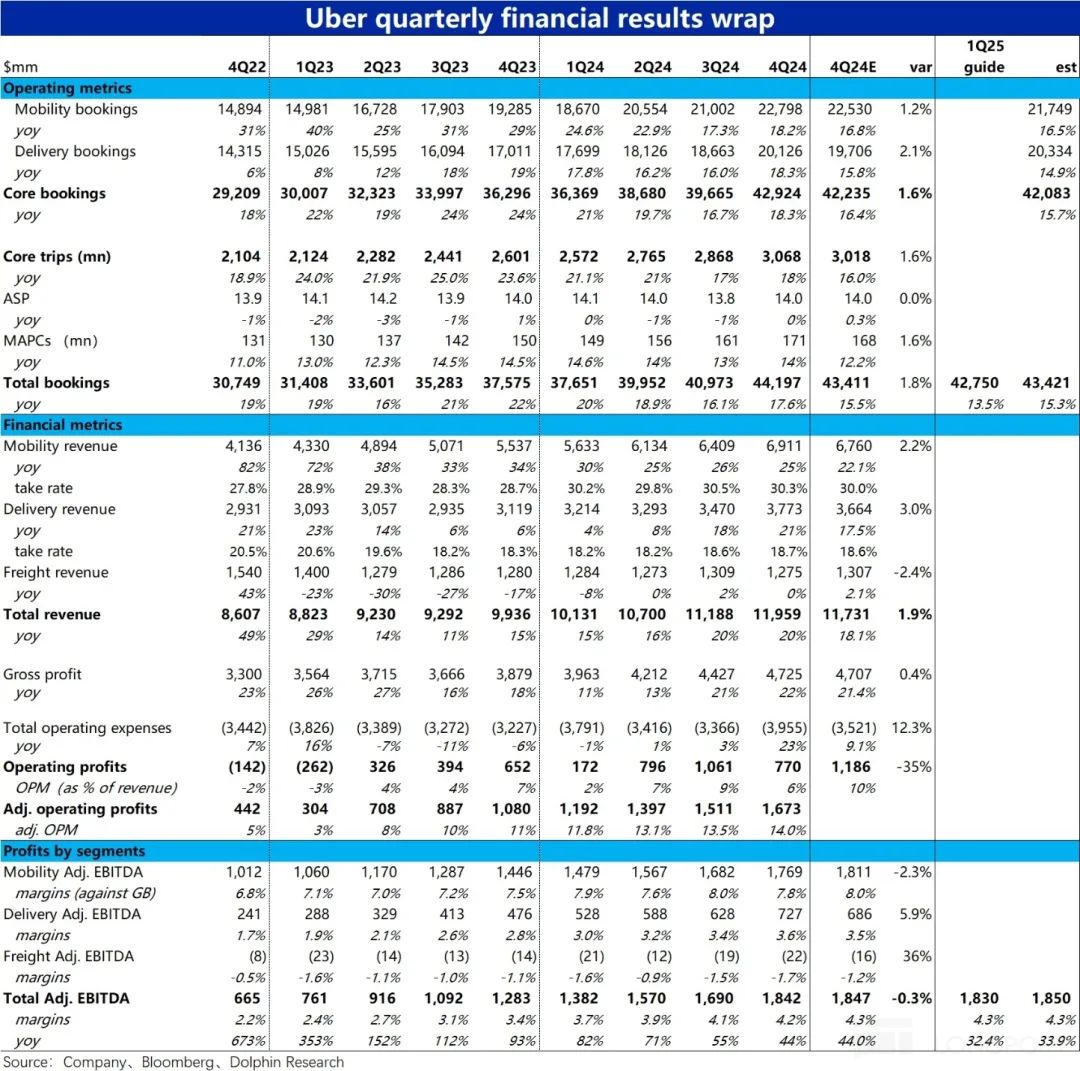

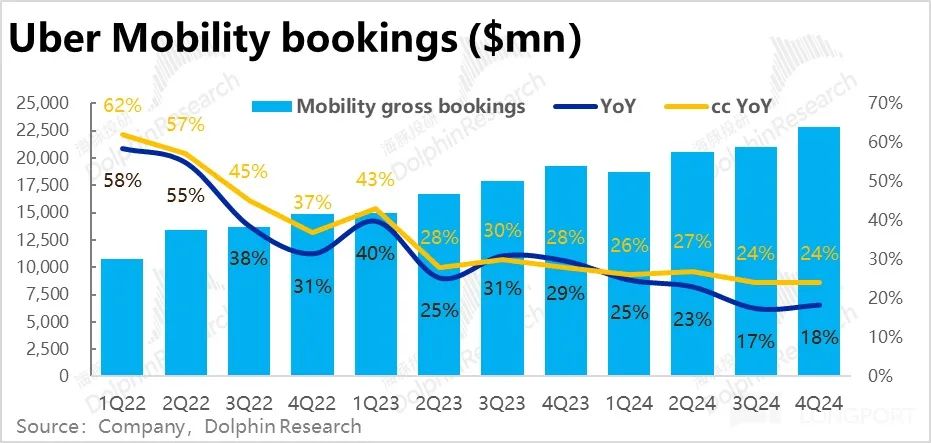

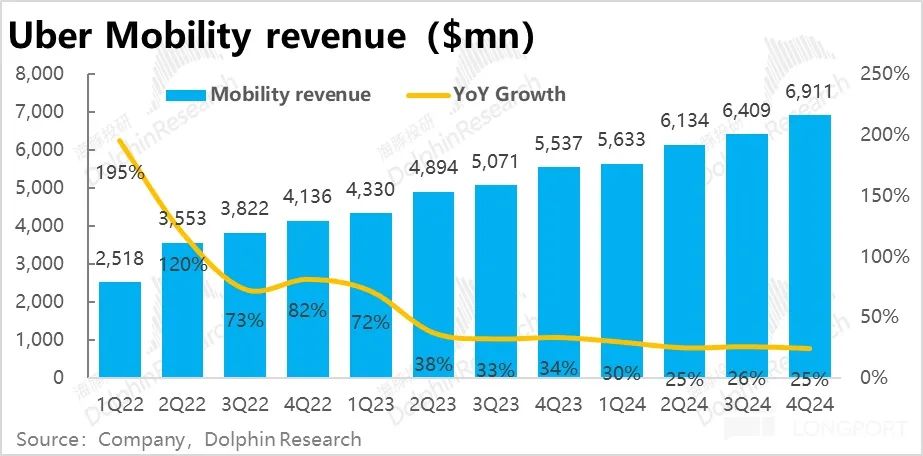

1、订单金额指标是最关键的(Gross booking)这个赛季的表现其实不错,网约车(Mobility)业务,订单额同比增加 明显高于上季度的18.2% 17.3% 以及市场预期 16.8%。去除汇率影响之后,相比增速为 24% 同时也与上季度完全一致。

虽然名义增长率的提高主要是由于汇兑影响的缓解,但关键是,上一季财报之后,网络汽车业务增长放缓。 持续新 而且幅度是市场上最令人担忧的问题之一。这一表现至少表明,增长的放缓并没有像担心的那样持续和恶化。

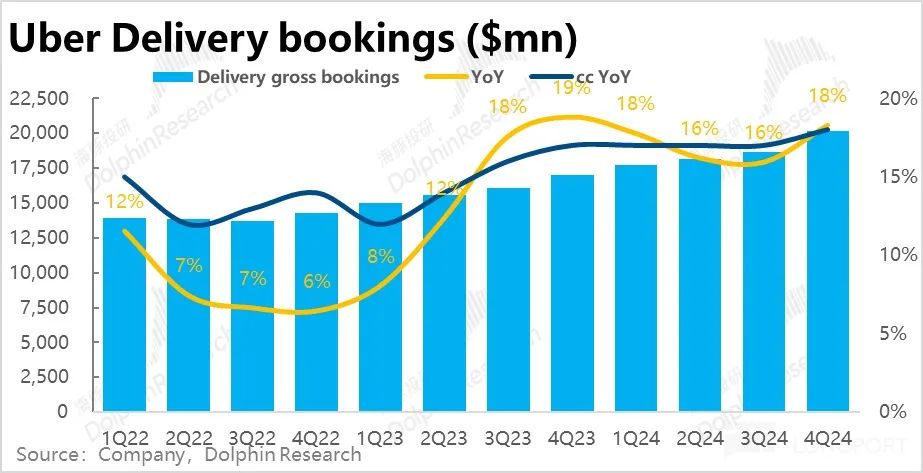

2、另外一个支柱外卖业务本季度订单金额同比增长约 与上一季度相比,18%加速 2.3pct,而且明显高于市场预测 15.8% 增长率。即使去除了汇率的好处,在不变汇率下增长率也会增加。 1pct。增长逆势走强,超出预期的强势。

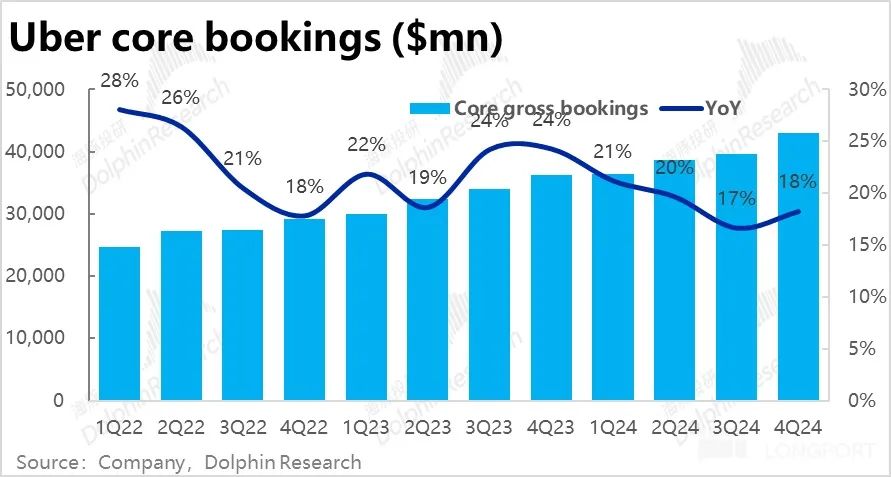

3、网络汽车和外卖两大支柱业务的增长双双同比增长,显然是一个不错的表现。而且价量驱动上,不受汇率影响的业务订单量同比增长也是由于汇率的同比增长。 17% 改进到了 18%,高于市场预期 16%。反映出这一季度的增长并不仅仅是汇率的影响。,商业层面是由真正改善的。(当然主要是外卖业务)。

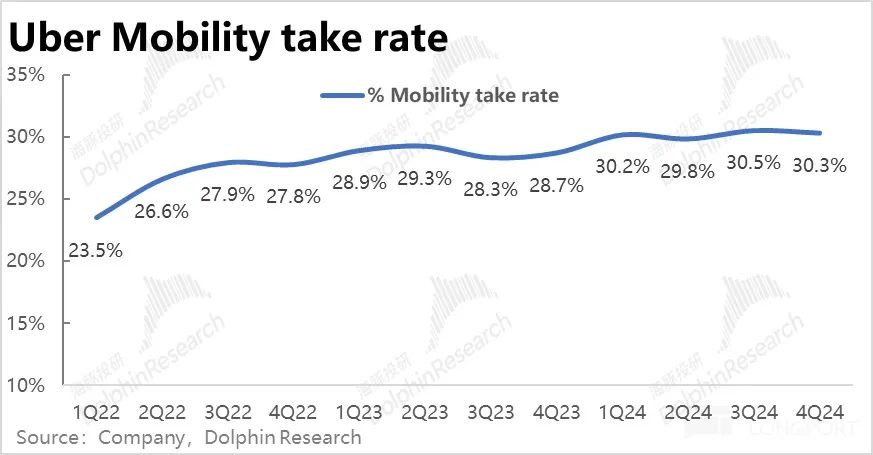

4、收益视角,虽然出租车业务 Gross booking 增长速度有所提高,但因为 take rate 环比从 30.5% 小幅下降到 30.3%的收入增长率与上季度相比。 26% 继续下滑到 25%。网络汽车业务利润率的下降,也应该受到影响。 take rate 影响下降。它属于缺陷之一。

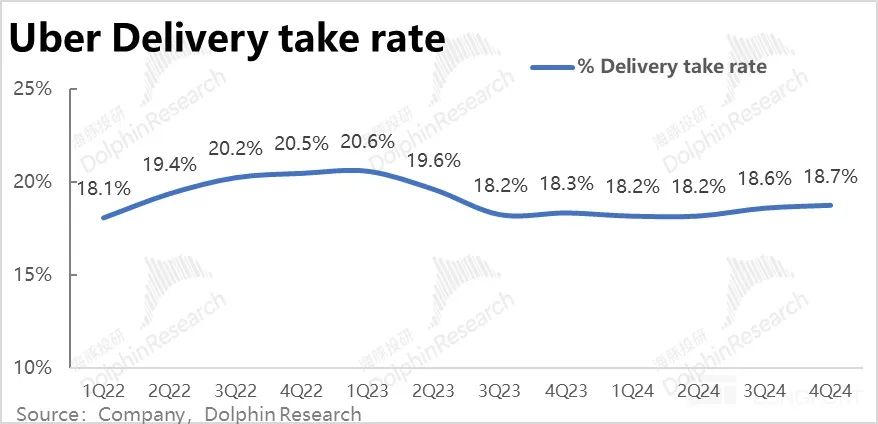

而另一方面,由于外卖业务的变现率逐月提高。 0.1pct,本季收入同比增长已经达到 21%,明显加速,大幅加速领先于市场预期 17.5%。高利润的提高广告变现应该是主要功臣之一。。

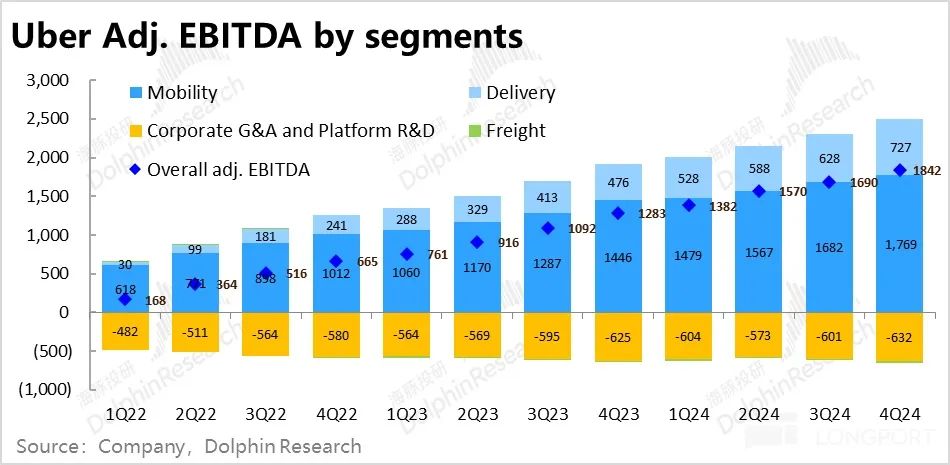

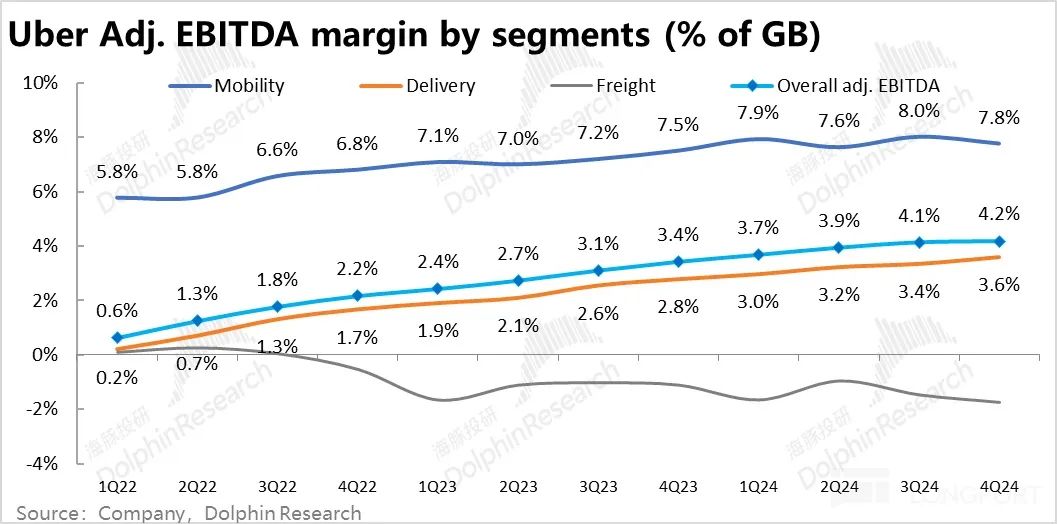

5、另外一个缺点是,在盈利方面,市场主要关注调整后 EBITDA 这个季节的指标是 18.4 亿,同比增长仍然达到 44%。但是比预期略低 0.02 亿,虽然差别很小,但也的确是 miss,分板块看其主要原因是网约车业务的连累,其调整后 EBITDA 占 Gross booking 的利润率为 7.8% 低于市场预测和上季度。 8%。结合上述网约车业务变现率环比下降,营销费用也大幅增加,在包括自动驾驶在内的竞争对手的影响下,市场可能会将网约车业务的利润率下降理解为竞争模式的恶化。

外卖业务由于高于预期的订单增长率和环比增长的变现率,adj.EBITDA 约$7.3 亿,高于预期 6%,占 gross booking 同时,利润率也比上月有所提高。 0.2pct,对冲了绝大多数网约车业务的影响,促使企业整体盈利能力与预期差异相当有限。

6、最大的问题是,展望新年第一季度,公司指导中值$427.5 亿,低于预期平均值 434 亿。引导中值对应 13.5% 同比增速明显低于预期。 15.3%。虽然在去除汇率影响之后,公司预期的订单增长区间 17%~21% 与大摩相比 18.2% 预期的实际表现并不差,但作为一家海外业务占比较高的国际企业,汇率的影响也是在享受多市场的同时必须承担的代价。

盈利视角,adj.EBITDA 引导中值为 18.3 在亿之间,也略低于预期。 18.5 亿。然而,指导和市场预期的利润率实际上是为了 4.3% 上下,差别不大,主要是由于订单金额不如预期。

海豚投研观点:

这是以前的美股 “优等生”,而且实际上目前还是很多投资银行 Top buy 排名靠前的热爱股,最近表现不佳背后的主要原因之一,就是随着特斯拉领导的自动驾驶技术的快速发展, Uber 关键的竞争壁垒和中长期的增长前景都挂上了一个既不能马上证实,也不能被证伪的地方。 达摩克里斯之刃。

这是一个难以回答的问题 “灵魂问题” 此外,市场关注的另外两个主要问题包括:1)如上所述,前几个季度增速放缓的网络汽车业务能否企稳,将继续恶化;以及 2)公司以后能否继续交付之前的指导? 3 年层面内约 30% 调整后上下 EBITDA 复合增长率,即公司利润迅速扩大的叙事能否继续。

因此,从这一表现来看,季度环比增长的订单增速显然相当大程度上打消了第一名 1 一个问题是对持续增长和快速放缓的焦虑。对于第二个问题,调整后 EBITDA 与市场预测几乎可以忽略的轻微 miss,和仍高达 44% 增长,也不能说真正动摇了对公司未来三年利润增长前景的判断。

但是,核心投资逻辑受到自动驾驶的威胁 & 当前对应 26 年 20x 以上 PE 在估值不便宜的情况下,市场对 Uber 可说是相当严格的。而且与季节性能相比,市场一直更注重后期性能的指导。市场已经陷入一定程度,无论本季度的表现如何,都不能保证下一季度不会变差。 “无止境的忧虑”。由于没有人能看到长远的前景,对于短期业绩。 “吹毛求疵” 也许它已经成为一个新的市场。 “共识” 和判断。

以下是本季财务报告的详细解读。

第一,网约车&外卖增长有所改善,担心持续放缓还没有实现。

订单金额指标是最关键的(Gross booking)上个赛季的表现其实是比较不错的。,网约车(Mobility)业务,同比增加 明显高于上季度的18.2% 17.3% 以及市场预期 16.8%。去除汇率影响之后,相比增速为 24% 与上个季度完全一致,所以这个季度名义增长率的提高,是因为汇兑影响的减少。

虽然去除汇兑因素可以更好地反映真实的经营状况,但汇兑对国际业务占比较高的跨国公司的影响是真实的,不容忽视。更重要的是,在上一季度的财务报告之后网络汽车业务增长放缓的持续性和幅度是市场上最令人担忧的问题之一,这一次至少说明增长的下降并没有像担忧那样持续恶化,它是亮点之一。

相似的,Uber eats 外卖业务本季度订单金额约定同比增长 与上一季度相比,18%加速 2.3pct,即使去除汇兑影响的好处,在不变汇率下增长率也会增加。 1pct。相反,外卖业务的增长正在加强,明显高于市场预测。 15.8% 的增速。

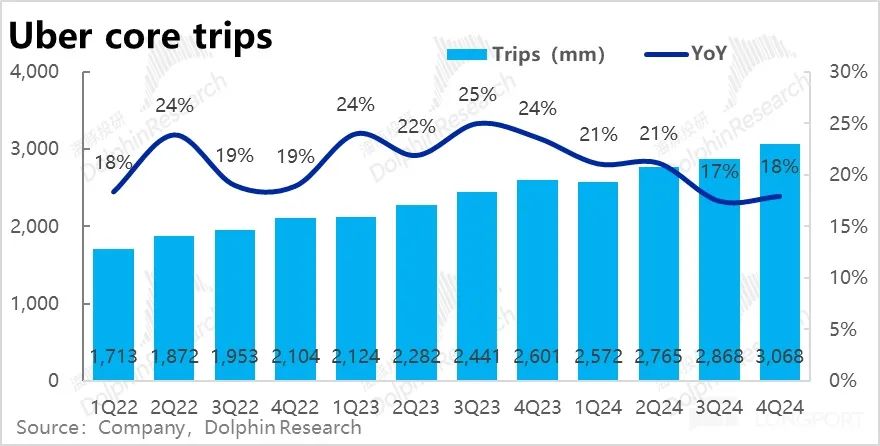

由于外卖和网约车的增长都有所改善,加总外卖 出租车核心订单的增长率也从上季开始。 17% 改进到了 20%

分价驱动因素看,量视角(外卖 打车)的本季度核心业务订单量同比增长 17% 放改进到了 18%,高于市场预期 16%。这反映出来这一季度的增长并不完全在汇率的影响下。,不受汇率影响的业务量也有实实在在的改善。。

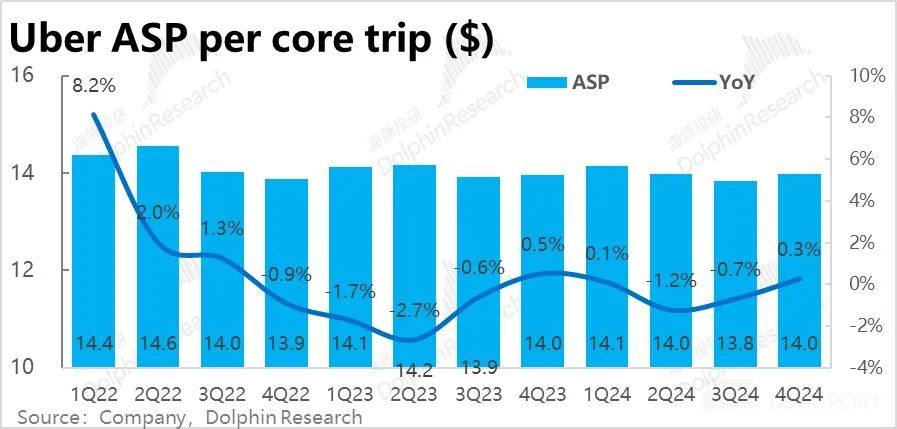

同时平均客户单价最终扭转了同比下降的趋势,本季度同比增长 0.3%,但是,客户单价的修复和上涨,多少是由于汇率因素的影响,多少是由于实际业务价格的上涨,这取决于管理层是否在电话会议上进一步解释。

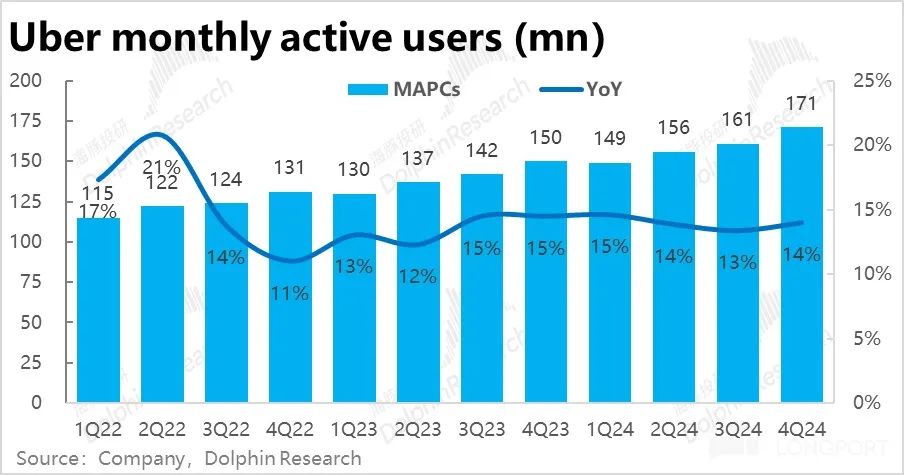

就用户信息而言,本季度月活客户同比增长 14% 到 1.71 亿,与上个赛季相比,加速 1pct,根据第三方调查数据显示 Uber App MAU 等待数据得到改善的情况是一致的。平均单月活客户每季度下单 17.9 次,环比持续上升 0.1 次,但是由于去年同比数量较高,同比增速仍在增长 3.5% 的水准。平均下单频率的增长仍然较弱。

二是整体营收增速持平,网约车变现下滑是一大缺陷。

因为 Uber 由于法律原因,英国、加拿大等地区的一些业务已经从平台型转变为自营模式,公司确定的利润也从净佣金转变为总支付金额,导致收入放大。因此,以下大部分业务都是从去除会计变更影响后的表现来分析的。

收益视角,虽然出租车业务 Gross booking 增长速度有所提高,但因为 take rate 环比从 30.5% 小幅下降到 30.3%的收入增长率与上季度相比。 26% 继续下滑到 25%。但是仍然优于市场预测 22% 增长速度。在我们看来,后面会详细提到。网络汽车业务利润率环比下降,也应该受到影响。 take rate 影响下降。

另一方面,由于外卖业务的变现率逐月提高。 0.1pct,加速订单增长,本季度增长,收入同比增长已经达到 21%,明显加速,大幅加速领先于市场预期 17.5%。这些都是高利润的提高广告变现应该是主要功臣之一。。

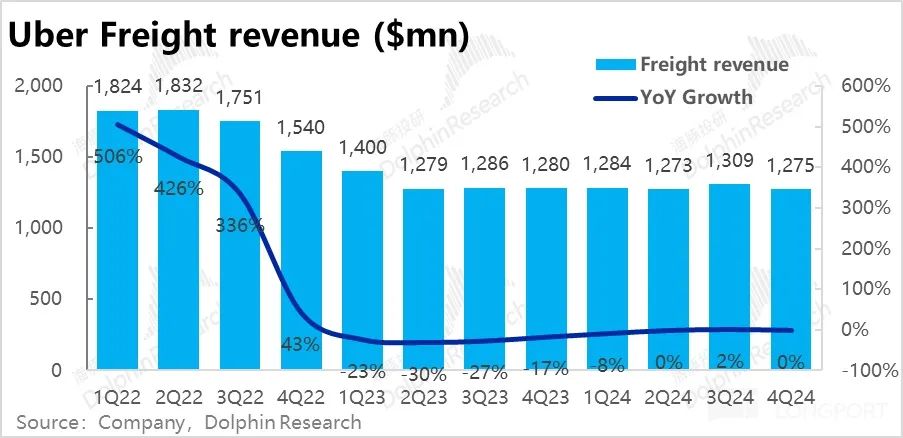

Uber 货运业务,本季度收入约为 12.8 亿元,同比大致持平,增长仍无明显改善,无需过多关注。

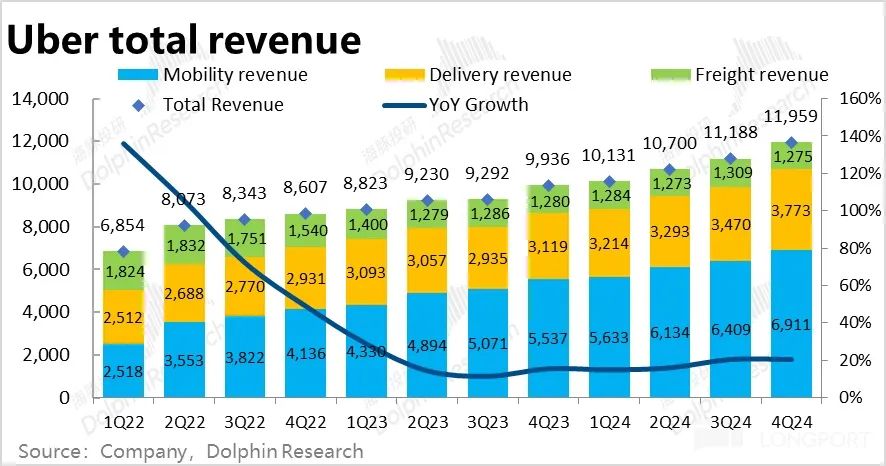

增加各种业务,Uber 这个季度的总收入 120 高于市场预测的亿美元 1.9%。同比增长 20% 和上个季度持平。

第三,整体利润率持续小幅提升,但受网约车的影响略低于预期。

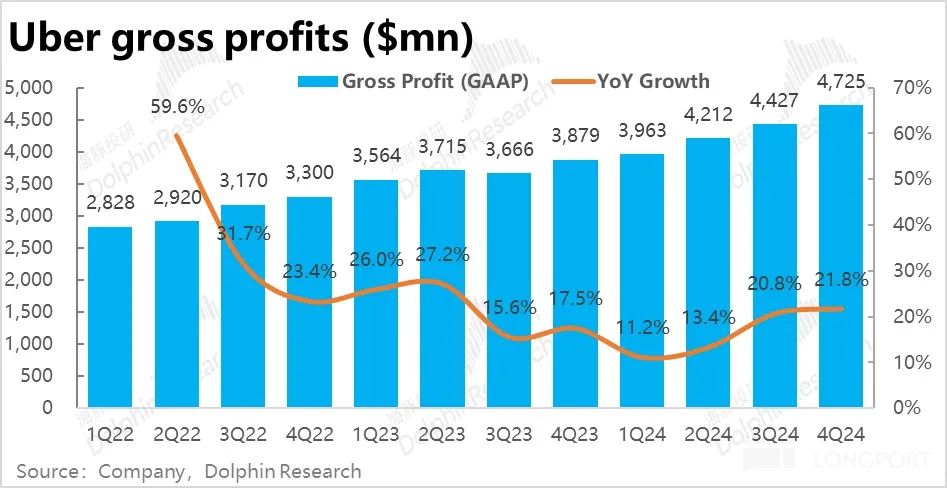

由于企业收入规格不稳定,市场发生了变化。与不完全相比,毛利/收益比例指标。主要关注毛利的增长。本季度毛利同比增长 21.8%,较上季加速 1pct。与本季度名义规格下订单增长率相比,增长幅度大致相同。

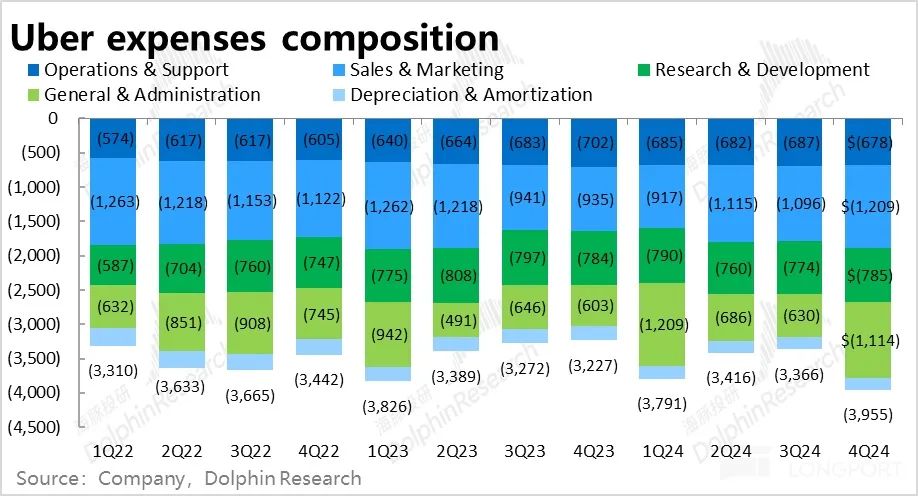

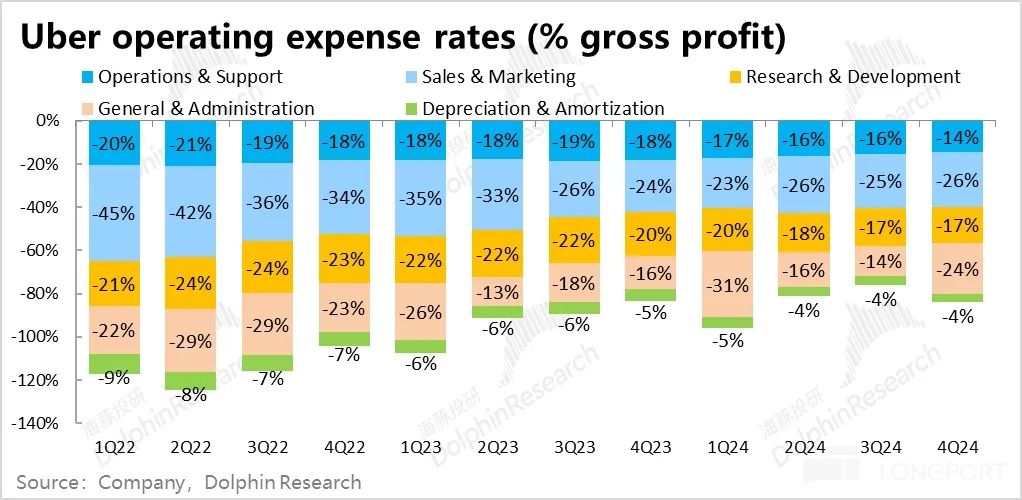

费用视角,运营支持和R&D支出的绝对金额同比大致持平或略有下降,费用率在更大的收入规模下继续被摊薄。市场营销费用同比增长 29%,反映出公司面临的宏观和竞争环境确实在恶化,迫使公司增加客户投入或补贴。

管理费用几乎翻了一番,达到$11.1 亿,但是这个季节主要是确定了约约。 4.6 准备1亿元的税费、法律费用,在去除这部分影响之后,与环比相比,可比口径下的管理费用大致持平。。

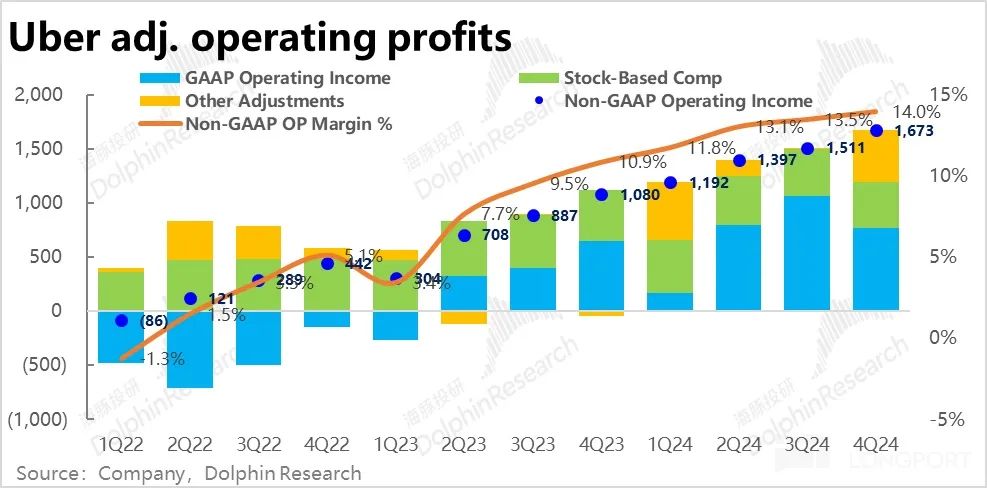

因此,除了营销费用的增加外,其他杂费几乎没有增加,在毛利率大致持平,管理费用计提的影响被消除后,增加的收入规模被稀释。本季度调整后的营业利润约为16.7 亿,营业利润率(占收入比例)继续小幅提高。

企业更加关注调整后 EBITDA 这个季节的指标是 18.4 亿,略低于预期 0.02 亿,同比增长仍然达到 44%。主要是实际调整后 EBITDA 利润率为 低于预期的4.17% 4.25%,被认为是这项业务的一个缺陷,分板块看:

1)主要是网约车业务 adj.EBITDA 不及预期,为 17.7 亿美元,低于预期 0.4 亿。占 Gross booking 的利润率为 7.8% 低于市场预测和上季度。 8%。结合上述网约车业务变现率环比下降,营销费用也大幅增加,在包括自动驾驶在内的竞争对手的影响下,市场可能会降低对网约车业务利润率的理解,从而恶化竞争格局。

2)而外卖业务由于高于预期的订单增长率和环比增长的变现率,adj.EBITDA 约$7.3 亿,高于预期 6%,占 gross booking 同时,利润率也比上月有所提高。 0.2pct;

三是对货运业务而言,本季度小亏损 0.22 亿,略有扩大但与大局无关;

4)集团总部损失为$6.3美元。 与上季度相比,亿,略有增长。 0.3 亿。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com