“共享充电宝第一股”:怪物充电私有化背后,是绝望还是自救?

最近,“共享充电宝领域的先行者”怪物充电(EM.O)对外宣布了一项重大收购建议。该公司收到了Trustar Mobile Charging Holdings、2025年1月5日,董事会主席、首席执行官蔡光渊、董事兼总裁徐培峰、公司首席营销官张耀榆、公司董事兼首席财务官辛怡(买方团)发起的私有化要约,旨在使用每一份美国存托凭证。(ADS)价格1.25美元,全面收购公司普通股全部流通。

这就是说,怪物充电将通过私有化退出市场。

从资本热潮到市值缩水90%

对于年轻人来说,“机不离手”的时代,手机电量与焦虑值成反比。

数据显示,当2017年充电宝租赁市场处于领先地位时,其定价策略多为“前30分钟甚至第一小时免费,后期按1元/小时收费,每天最高不超过10元”。

但截至目前,以“三电一兽”(即街电、小电、来电、怪物)为代表的充电宝租赁品牌,一般将资费标准提高到每小时3-6元左右,每日最高费用也跃升至30-60元区间。这种变化表明,充电宝租赁作为一种服务类商品,似乎已经背离了它的初衷。作为行业龙头玩家的怪物充电,虽然在初期凭借先发优势迅速占领市场,但其商业模式的核心问题在脱离“共享”出路后逐渐显现。

数据显示,怪物充电成立于2017年,大部分创始团队来自美团、优步、阿里巴巴、途牛等公司。其创始人兼首席执行官蔡光渊曾任优步上海总经理兼全国营销总监。创始团队的首席执行官张耀榆也来自优步。、来自途牛、CFO辛怡、阿里巴巴、COO徐培峰的CTO李晓炜曾经是美团的创始团队成员之一。

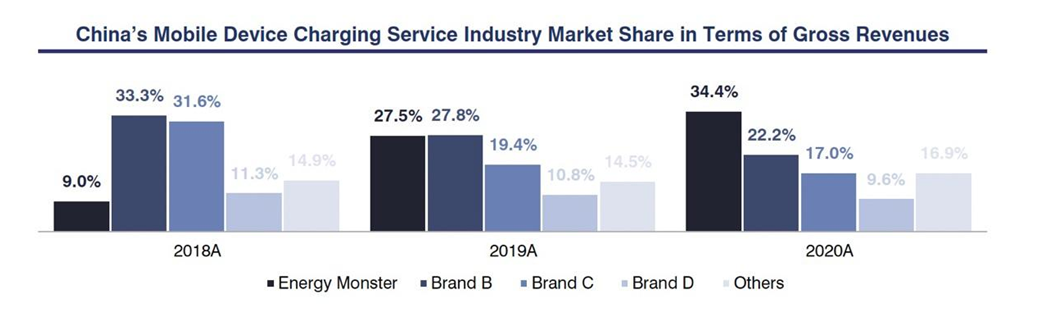

截至2020年,招股书中艾瑞咨询的行业报告显示,从2020年的市场结构来看,怪物充电从后面来,以34.4%的市场份额位居共享充电行业第一,成为中国最大的共享充电运营商。

来源:艾瑞咨询

信息来源:wind

上市前,怪物充电深受资本界青睐,共完成了6轮融资,吸引了一系列知名风险投资,包括小米集团、顺为资本、高淳创投、阿里巴巴、软银亚洲、新天域资本、云九资本、CMC资本等。(VC)/私募股权投资(PE)机构投资。特别值得注意的是,自天使轮起以来,高淳创投一直保持乐观,继续参与全部六轮融资。

但是,自2021年成功登陆资本市场以来,怪兽充电的表现并没有达到投资者的预期。尽管上市首日开盘价一度跃升至近10美元/股,市值高峰期达到24.93亿美元,但随后四年,其股价经历了持续的起伏和下跌,到目前为止,公司的市值已经大大降低到2.76亿美元左右,与巅峰时期相比,缩水幅度接近90%。

收入大跳水,纯利润难回春。

据公开资料显示,怪物充电的经营业绩呈现出明显的波动。

从2019年到2021年,该公司的营业收入持续增长,分别达到20.22亿元、28.09亿元和35.85亿元,并于2021年达到峰值。但是,从那以后,怪物充电业绩开始下滑。2022年,公司营业收入下降至28.38亿元,公司将其归因于新冠肺炎疫情导致的线下流量下降,从而影响了移动终端充电业务中移动电源的销售收入。

到2023年,尽管公司年营业收入略有回升至29.59亿元,但仍远低于2021年。更加令人担忧的是,2024年上半年,怪兽充电的利润进一步减少到8.6亿元,这个数字还不到2021年全年收入的四分之一。

信息来源:wind

值得注意的是,即使在营业收入呈现增长趋势的时候,公司的净利润也会暴露出一些潜在的问题。

2019年和2020年,怪物充电分别实现净利润1.67亿元和7542.7万元,同时收入快速增长,利润也越来越薄。这种趋势在后期年份进一步加剧,到2021年和2022年,公司各亏损1.25亿元和7.11亿元。

信息来源:wind

根据Wind提供的最新数据,2024年上半年怪物充电净利润为882.9万元,比去年同期下降75%。

公司指出,净利润的显著下降部分是由于2024年第二季度移动终端充电业务收入实施的一次性调整措施,尽管这些调整的具体内容尚不清楚。显然,怪物充电正处于转型的关键时期,似乎需要经历一个充满挑战和变化的艰难时期,这可能是促进公司当前私有化的重要因素。

反复投诉,私有化路面走得通吗?

如今,共享充电宝行业已经告别了其快速扩张期,进入了完善盈利阶段。但目前普遍的价格区间:往往3-6元——似乎触及了涨价的天花板,意味着未来的利润率会越来越小。在这种背景下,共享充电宝行业的运营难度会越来越大,转型已经成为行业不得不面对的迫切问题,怪物充电也是如此。代理方式自24年以来迅速普及。

值得注意的是,代理方式的快速推广可能会导致服务质量下降和渠道矛盾等一系列管理不当造成的问题。由于代理商和商家有权自行协商共享充电宝机柜的投放价格,缺乏统一的标准,许多代理商因收费方式不合理、标准混乱、产品质量不达标、使用性能差而受到相关部门的批评。

在共享充电领域,这种价格上涨过多的“短视策略”,严重侵蚀了公众对这个行业的喜爱。面对十几甚至几十元的充电成本,越来越多的消费者开始清醒地认识到,共享充电宝提供的便利性正在逐渐耗尽。

在黑猫投诉平台上,与怪物充电相关的投诉已经超过23000起,尤其是最近30天,新增投诉数量激增到298起,相当于平均每天增加近10起新增投诉。用户反馈的热点问题主要集中在退货后持续收费、价格过高、退货设备困难等方面。这些问题已经成为客户强烈不满的主要来源。

面对共享充电宝业务单一化的困境,怪物充电私有化后如何制定自救策略成为亟待解决的核心问题。值得注意的是,在此之前,怪物充电已经开始探索新的业务增长点,试图打破现状。

另一方面,怪物充电已经迈出了进入光伏产业的步伐。根据2023年的年度报告,怪物充电从当年开始采取双轨并行策略,涉足分布式光伏业务:一是通过建设光伏电站,销售给其他运营商,实现即时收入;第二,光伏电站的自建和长期运营旨在实现持续发电收入。所以,公司还成立了包括天辉新能源在内的多家新能源子公司,进一步加强了这一领域的布局。

另一方面,怪物充电也在出海领域进行了积极的探索。2024年,公司正式宣布海外扩张计划,旨在吸引全球合作伙伴,共同开拓国际市场。然而,需要时间的考验才能揭示这两个新领域的效果,以及它们如何与原来的共享充电宝业务实现协同作用。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com