智能锁狂卷2024:价格战,AI化,出海成了主旋律?

小米、华为在智能家居跑道上再次脱颖而出。

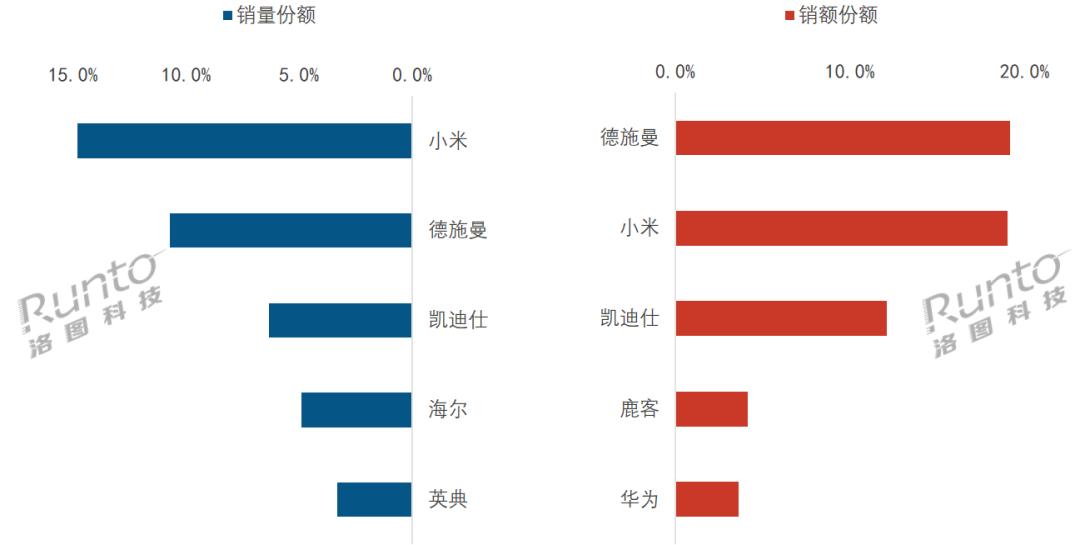

日前,国内研究机构洛图科技发布的数据显示,2024年中国智能门锁市场全渠道销量为1747万件,同比下降3%。其中,小米出货量超过150万件,销量排名第一,销量略逊德施曼,排名第二。值得一提的是,虽然华为的智能门锁销量没有进入前五,但凭借其在高端市场的出色表现,其销量排名第五。

尽管智能门锁市场的销售规模有所下降,但整个行业仍然保持着良好的趋势,只是受大环境的影响,销售出现了一些起伏,而行业的变化将对智能锁公司提出更多的考验。

智能锁从B到C进入“线上时代”

2023年及以前,国内智能锁行业的主导作用是B端市场,即房屋安装为主。这样,“人脉”可能比产品质量和营销更重要。智能锁公司只需要和装修公司搞好关系,就可以增加销量和市场份额。

2024年,国内智能门锁行业B端市场份额下降至44.1%,同比下降14.4%,C端市场同比增长约12.1%。%,首次超越B端市场的54.6%。

B端市场低迷的原因在于房地产行业低迷。根据奥维云网《中国智能锁行业白皮书》披露的数据,2024年1-9月,中国300个城市住宅规划建筑面积为2.2亿。㎡,交易规划建筑面积同比下降37%约1.6亿元。㎡,新建商品房销售额同比下降35%,减少6880亿元,减少22.7%。房地产市场寒风,对智能锁行业产生了较大影响。

C端市场的快速崛起给智能锁行业带来了新的增长力。如何打造产品,在C端市场投放营销,是智能锁公司下一步需要思考的首要问题。

根据洛图科技的数据,2024年中国智能锁线上全渠道销量为772万件,线下零售几乎只是线上市场的一小部分。

主要是在线市场,这意味着智能锁的销售取决于消费者的支持和产品曝光率。为了争夺客户,企业之间的竞争会更加激烈,智能门锁品牌需要更高的曝光度,头部化的情况也会更加严重。在因特网、数字技术等领域,小米、华为、TCL等品牌知名度极高,具有先天优势。

在线市场产品价格公开透明,便于客户比较,为了吸引客户,智能门锁品牌之间的价格战也不可避免地加剧。根据洛图科技的统计,2024年国内在线市场智能锁的平均价格已经从2021年的1301元下降到913元。受市场竞争的影响,小雷预计两年内智能锁线上渠道均价将降至800元以内。

除了价格战,智能锁行业的“技术战”强度也将升级。智能锁产品功能丰富,向家庭安全平台进化,需要增加更复杂的生物识别。目前低端智能锁主要采用App蓝牙、指纹、NFC等便捷解锁方案(不包括紧急钥匙、密码等不便方案),而高端智能锁则增加了AI手掌静脉识别、3D结构光面识别等生物识别方案。

这些方案更安全,可以避免手掌出汗后指纹验证不准确的问题。额外的摄像头也可以作为家庭监控设备运行,进一步提高安全性。未来,超声波指纹识别、UWB解锁等方案可能会在智能锁中普及,各种方案会相结合,提供更多的冗余。

2024年国内智能门锁行业销售变化,揭示了B端市场的主导地位,加速了行业头部化、价格战加剧、公司卷入多重复合生物识别等趋势。C端市场和在线市场的崛起。智能化锁业走向新时代,只有能够适应行业发展,为市场提供更符合要求的商品,才能在后续的竞争中获胜。

AI逐渐成为行业竞争加剧的杀手锏

智能锁行业的主要销量已经从B端变成了C端,线上市场尤为重要。毫无疑问,最大的受益者是小米、华为等互联网巨头。即使是近年来才出名的萤石,2024年线上渠道销量也以其品牌知名度同比增长150%以上。

当然,价格战导致的行业盈利空间被压缩,给智能锁公司带来了很大的压力。仅在2023年和2024年,就有近170个品牌退出了这个行业。

相对而言,以高端品牌为主的凯迪仕、德施曼等品牌,抗风险能力较高。如果德施曼在1500元以上的价格中排名第一,凯迪仕在2000-2499元的价格中排名第一。品牌形象塑造后,德施曼、凯迪仕等品牌依靠高端市场份额,可以保证收入,同时花钱开发新技术、新产品、做营销,逐渐沉入市场,与跨境互联网巨头竞争。

仍然准备在智能锁行业发展的品牌,需要在产品设计、价格、营销三个方面发力。

C端市场面向个人消费者。每个人的喜好和需求都不一样,难免难以调整,对企业的产品设计能力提出了更高的要求。小雷认为,智能锁应该基于技术,增加更多的生物识别功能,以降低破解产品的风险和使用的便利性。

下沉市场是价格上的核心,降价永远是提高产品竞争力最简单有效的方案。市场营销方面比较复杂, 要求企业在各个平台上做广告,或者通过直播的方式展示智能锁带来的体验升级。

另外,智能锁行业也在积极融入AI。利用AI提高识别精度和解锁效率将成为未来行业的必然选择。AI技术不仅可以提高使用体验,还可以用来展示肌肉营销。

例如K7G,TCL旗下的K7G。 Plus智能锁增加了3D结构光解锁和AI功能,可以在各种光源复杂的场景中准确识别客户,使用越多越好。24小时AI哨兵猫眼还可以智能观察家居动态,自动过滤行人,遇到特殊情况及时向业主发出提示。

但以C端市场为主,并不意味着要放弃B端市场。比如以高端市场为主的凯迪仕品牌,就推出了智能租赁解决方案,将智能锁与租赁相结合。新华社在报道中指出,中国有超过6000万套潜在租赁住房,据《2024中国房地产产业链战略诚信供应商调查报告》统计,凯迪仕在智能锁建材领域以10.26%的首选率位居国内品牌第一。如果能够大规模推动租赁用房改用智能锁,凯迪仕很快就不用担心销售了。

目前小雷租的房子,门锁支持NFC和密码解锁。把NFC复制到手机或者一些品牌的手表上后,就可以触摸解锁了,非常方便,出门也不用担心忘记带钥匙。

欧瑞博,国内另一家智能家居企业,也盯上了全屋智能,推出了高端全屋定制解决方案。除了品牌的影响,很多消费者选择小米和华为的智能门锁。另一个原因是他们在使用这个品牌的手机,同样的品牌设备更方便应用。、语音控制。如果购买不同品牌的智能家居设备,可能需要安装多个应用程序,控制起来比较麻烦。

无论是凯迪仕的智能租赁解决方案,还是欧瑞博的全屋智能,本质上都是简化的,提高了用户管理和智能设备使用的便利性。打造一套完整的智能解决方案,将成为传统家电企业抵御小米、华为、TCL等基于数字和技术的品牌的关键。未来,智能锁还可以开拓智能公园、智能建筑等市场,面向物业管理和办公场景。

头部品牌血战国内,中小品牌海外寻找机会

国内智能门锁行业正从成长阶段进入成熟阶段,无法维持较高的增长率。但随着相关企业逐渐适应C端市场,2024年销量同比下滑的情况,未来多年不会再出现大概率。

B端市场萎缩后,C端市场将成为推动智能锁销量增长的主力军。消费者复杂的需求也将推动相关企业加大技术研发力度,即卷货、卷价。但是在线渠道和C端的崛起,使得行业头部化加剧,小品牌的处境将更加困难。

智能门锁品牌在新时代的必然选择是为了降价下沉市场打价格战,融入AI,丰富产品功能,做好营销策划,提升品牌影响力。无论是打价格战,还是为产品添加更多的功能,财力和技术实力雄厚的头部品牌都更具优势,品牌知名度也更高。

中国各行各业竞争激烈,作为世界上产值最高的国家,拥有14亿人口的全球最大消费市场。如果中国市场艰难,智能锁公司可以另辟蹊径进入国外市场。

奥维云。com在《中国智能锁行业白皮书》中指出,2024年中国智能锁渗透率约为27.9%。根据洛图科技的说法,国外市场的智能锁渗透率不到3%,产品主要是指纹解锁和密码解锁,功能不够丰富。国内市场的产品在国外市场销售,可以称之为降维攻击。

国外市场竞争不激烈,发展空间巨大,或者是国内智能锁公司的机会。在庞大的国外市场的帮助下,智能门锁品牌可能无法获得比中国市场更低的利润。而且就像ANKER在数码配件行业一样,在海外市场取得一定成绩后,再回到中国市场也不晚。

这篇文章来自“雷科技”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com